近日,央行公布了新一期的LPR报价,5年期LPR下调25个基点,只有3.95%,

5年期以上LPR下调,首先影响的就是老百姓的房贷,

不管是将来新增加的购房贷款,还是以前已经贷款买房,正在还贷款,

只要选择的是浮动利率,以LPR为基准,

那么随着LPR下调,我们的贷款利息也会随之减少。

不过,大多数人的利率调整日期是每年的1月1日,

所以本次LPR下调减少贷款利息,要到明年1月1号以后才会生效。

另外,LPR调整,还会影响银行的存款利率,大额存单,理财产品的收益都会持续降低。

那么问题来了,如果我们喜欢放钱的工具利率持续下降,

有什么方法可以帮我们在未来更长时间锁定一个更高的利率?

目前保本保息的金融产品,

仅有银行存款(50万以内)、国债和储蓄保险,

寿险正是储蓄险的一种。

关于银行和保险的关系,国务院曾公布《存款保险条例》,

中国人民银行负责存款保险制度实施,最高偿付限额为人民币50万元。

也就是说:

存款保险制度是为银行破产准备的。

一旦某个银行破产,存款能不能取得回来,可就不好说了。

50万元以下全额赔付,可以随便存。

这就应证了一句话:银行的尽头是保险。

注意:有这种标志的银行才是跟保险公司签了协议,可以放心存钱

但是呢,随着各大银行存款利息的下调,

国债得靠抢,能否抢的到是个问题,

而增额终身寿就成了很多人的香饽饽。

当下投保增额寿,可以锁定长期利率,

未来每一年保单价值多少钱,都提前白纸黑字写在合同里面,

也就是说,我们投保这份增额寿未来的收益率是多少,

是提前确定的,不会受未来市场利率变化的影响。

比如下面这款增额寿,

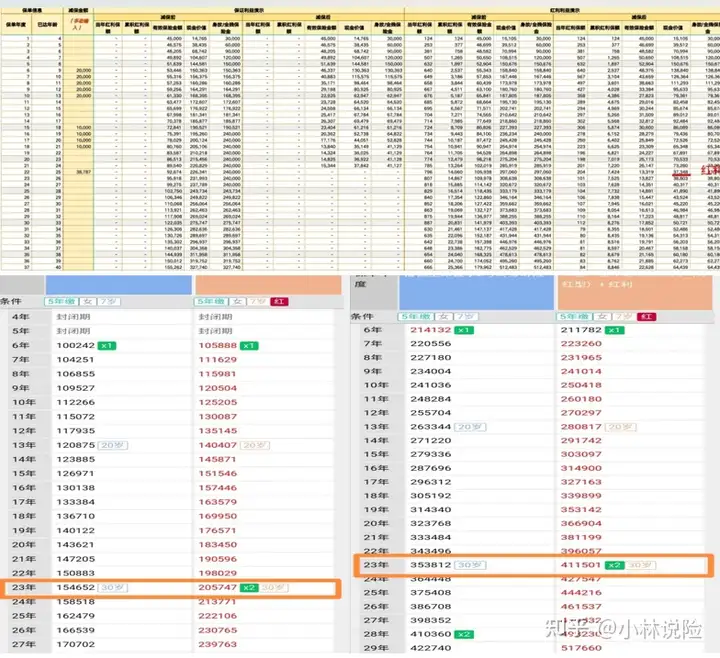

0岁宝宝,每年交2万,一共交10年,合计20万,

可以看到,

在交完保费第10年末,账户价值221154万,IRR为1.82%,

第20年末,账户价值297179万,IRR为2.57%。

只要账户不动,现金价值就会一直增长,最终IRR会接近3%,

如果中途需要用钱,也可以通过减保取现拿出一部分来用,

剩下的金额依然会以确定的利率持续增值。

这就是我们常说的增额寿锁定利率的功能。

除了增额寿,还有第二个方法,那就是万能账户。

上面我们提到的这款增额寿,

如果我们的总保费是20万,比如每年1万,交20年,

或者每年2万,交10年,

每年4万,交5年,等等方式都可以,

总保费20万就可以搭配一个终身保底利率2%的万能账户。

并且,这个万能账户可以不限时,不限额往里放钱,

并且不限时不限额几个字写进条款,

也就是你有了这个账户,随时可以往里放钱,并且终身至少保底2%的利率。

因为往长期看,随着经济的不断发展,

为了刺激经济,降低企业贷款成本,

利率只会不断下行,

就像很多发达国家实行零利率甚至负利率一样,

而我们这个万能账户,是终身都可以无限额放钱,并且保底2%的,

所以这个账户在未来的价值会越来越凸显。

关于万能账户,除了保底利率和追加限额,

我们还需要关注的是追加费用,持续奖励,领取费用等规则,

详细可参考这篇文章:

小林说险:科普| 万能账户知多少1 赞同 · 0 评论文章

利安这个万能账户的详细规则见下图:

另外,现在投保利安这款增额寿,总保费30万,

还可以对接养老社区~

最后简单了解一下利安这家保险公司

成立于2011年,总部位于江苏南京,

是一家中型国有控股的寿险公司,

第一大股东是江苏国际信托,

实际上是由江苏省人民政府控股。

利安在江苏,安徽,山东,四川,河南,河北,湖南,北京,上海,天津等地均有分支机构。

除了增额寿险,年金险也可以为养老、教育做规划。

具体可参考这篇:

小林说险:年金险,兼顾教育和养老的保险1 赞同 · 0 评论文章

增额寿险和年金险如何选择,这也是门学问;

如果比较看重收益的话,也可以考虑分红险。

如果你不知道如何选择保险公司,或者想要怎样的保险,都可以跟小林聊一聊,

我会和你一起探讨你的实际需求,理清生活中的风险和规划。

投保前,我会将你的体况进行梳理,全面评估核保结论。

并且,我还会考量各个公司的核保策略,

对比核保结果和健康告知,替你争取最佳的承保结果,分析既往病史,争取最好的核保结论。

这一步的劳动量是最大的,也很欣慰我的大部分委托人们都能与我保持高效的沟通~

对于核保,小林也有一套专业的分析策略,可参考这篇:

和100多家保司合作的我,可以提供更多产品选择,

只为让委托人省心省力,无论从横向还是纵向对比,为你设计最优方案。

并且,我会将每个产品的优缺点进行分析,让你买的明明白白。

各类储蓄险对比,也能轻松拿捏

小林希望每个保险方案,都能守护你的人生。

并且,小林也会持续提供保单整理、提醒续保、理赔协助、日常答疑等事项。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。