在我们的第一篇储能系列深度报告《下游应用场景多点开花,储能万亿级市场即将开启》中,我们以青海省为例,对光伏电站加装储能项目的成本进行测算,以评价其经济性。

据测算,在储能时长2 小时,储能配置比例10%、15%、20%情况下,配置储能新增度电成本0.05、0.07、0.1 元/kWh。青海省出台的时限2 年的“新能源+储能”项目补贴虽然可以在一定程度缓解由储能需求带来的新能源装机压力,但仍不足以完全覆盖储能成本;经后续测算,即便考虑储能对弃光改善带来的额外收益,补贴仍不足以覆盖净成本。风电光伏初步步入平价阶段,要求新能源运营商独自承担加装储能的目标,存在经济效益矛盾的问题。

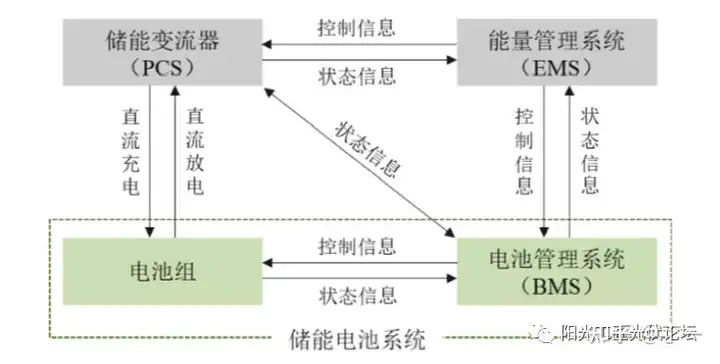

图2:电化学储能系统结构示意图

那么,从经济性角度来说,“光伏+储能”何时能够步入平价拐点?储能何时能够不依靠强制配储政策和补贴政策在我国实现发展?接下来,我们对“光伏+储能”平价时点进行测算。

通常来讲,衡量光伏电站效益的指标有两种,分别为内部收益率和度电成本。我们采用计算内部收益率的方式,测算光储经济性时点。

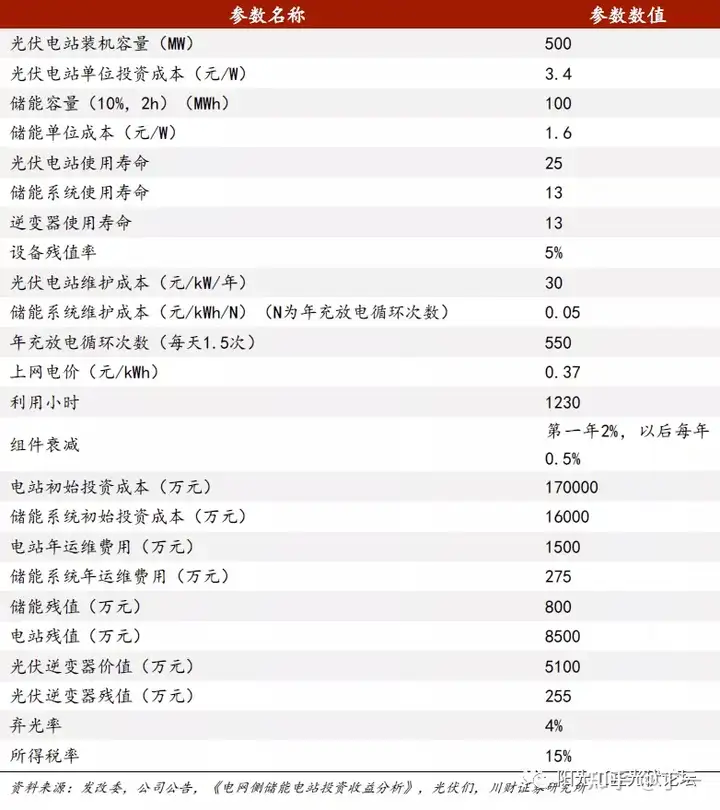

据了解,中央发电集团对自建新能源平价项目的收益率要求约为8%。我们以装机规模500MW 的集中式光伏电站为例,对光伏电站的现金流进行模拟,分别测算在仅有光伏电站、光伏电站+储能、光伏电站+储能+减少弃光,三种情形下的电站内部收益率,将该内部收益率与8%进行对标,判断项目效益是否达标。

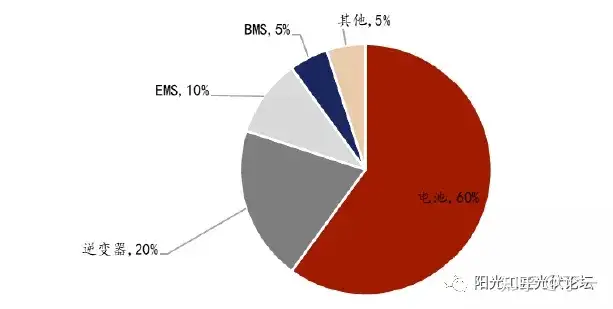

图3:储能系统成本构成

测算假设:(1)光伏电站单位投资成本3.4 元/W,参考2020 年光伏电站EPC 中标价,2021 年受上游涨价影响,部分EPC 价格已飙升至4 元/W,但我们认为该价格并非常态,因此选择2020 年中标价更具参考意义。(2)储能容量选取10%、2h 配置,参考各省储能发展规划。(3)储能系统单位成本参考当前储能系统市场价格。(4)使用寿命:光伏电站使用寿命通常为25 年;储能系统使用寿命根据储能电池循环寿命,年使用次数估算,为13 年;逆变器使用寿命13 年,光伏电站生命周期基本需要更换一次逆变器。(5)电站、逆变器、储能系统设备残值率均取5%,参考晶科科技等企业电站残值率。(6)光伏电站维护成本30 元/kW/年,参考2020 年光伏电站运维服务中标价格。(7)储能系统维护成本0.05 元/kWh/N,N 为年充放电循环次数,参考学术论文。(8)上网电价取0.37 元/kWh,参考《2021 年新能源上网电价》征求意见稿,取各省平均值。(9)年利用小时1230 小时,取各省2020 年光伏利用小时平均值。(10)组件衰减,第一年2%,以后每年0.5%,参考学术论文。(11)逆变器价值取5100 万元,为系统成本3%。(12)所得税率15%,根据政策文件,自2021 年1 月1 日至2030 年12 月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。表格6:测算假设下各参数取值

(1)根据以上假设,我们首先对不配置储能的光伏电站内部收益率进行测算。图6:光伏电站内部收益率测算(不配置储能)

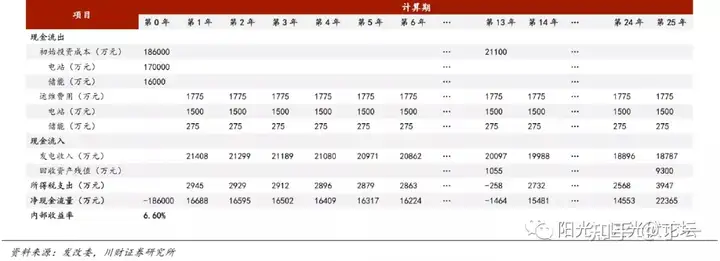

据测算,在不配置储能的情形下,该光伏电站的内部收益率为8.14%,达到8%收益率要求。(2)接下来,对加装储能的光伏电站进行测算,但不考虑储能电站对弃光的改善。新增储能系统,将增加初始投资成本,由于储能系统需要在第13 年进行更换,因此第13 年回收资产除逆变器残值,还新增了储能残值;第13年,还需新增更新储能系统的投入成本。储能系统需定期维护,因此,每一期的运维成本也有所增加。图7:光伏电站内部收益率测算(配置储能,不考虑对弃光改善)

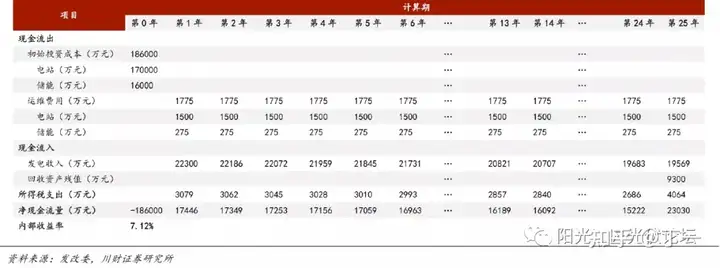

据测算,在配置储能并不考虑对弃光问题改善的情形下,该光伏电站的内部收益率为6.6%,显著降低了不加装储能时电站的内部收益率。我们认为,当前时点电站配储的积极性并不高,配置储能会将电站整体内部收益率降至8%临界点以下,在我们的测算中,内部收益率降低了1.54 个百分点,降幅较大。(3)考虑储能系统对弃光问题的改善,测算加装储能系统的光伏电站的内部收益率。由于储能系统解决了弃光的问题,因此电站所发出的电力可以全额上网,相应地可以增加发电收入。图8:光伏电站内部收益率测算(配置储能,考虑对弃光改善)

据测算,在考虑储能系统对弃光问题的改善的情形下,加装储能系统的光伏电站的内部收益率为7.12%,较上一测算有所提升,提升了0.52 个百分点。7.12%的内部收益率仍未达到8%临界标准,因此,在当前时点,即便考虑储能系统对弃光问题改善带来的收入增量,仍然无法调动光伏电站加装储能的积极性。为探究光伏加装储能何时进入平价拐点,我们对光伏电站及储能系统降本趋势进行估计,并测算乐观、中性、悲观三类预期下的内部收益率。表格7:光伏电站、储能系统降本趋势预测及相应内部收益率

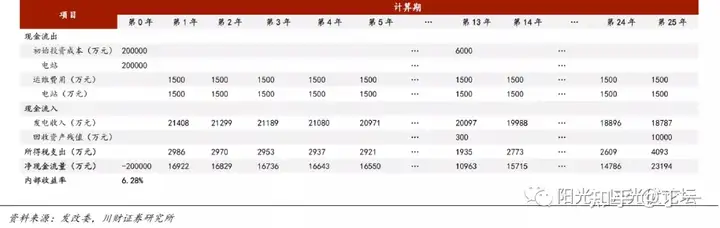

根据测算,在乐观降本预期下,2022 年光储电站收益率可突破8%;在中性降本预期下,2023 年光储电站收益率可突破8%;在悲观降本预期下,2024 年光储电站收益率可突破8%。因此,我们认为,在乐观、中性、悲观三类情景下,光储经济性时点分别为2022、2023、2024 年。综合来看,我们认为2022 年底,“光伏+储能”或迈入经济性时点。2021 年光伏产业链普涨,4 元/W 系统成本下的测算IRR 降至6.28%2021 年,光伏产业链经历了较大波动,上游硅料价格涨价持续,导致一、二季度部分电站因收益率不达标而停止招标。我们对目前时间节点的主流光伏EPC 中标价下的电站项目内部收益率进行测算。图9:4 元/W 投资成本下光伏电站内部收益率测算(无储能)

测算结果显示,在4 元/W 的单位投资成本下,且不考虑加装储能,光伏电站的内部收益率降至6.28%,远低于8%临界值。也正是出于此原因,目前电站企业不得不为了保证装机量而调低IRR 标准。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。