知识星球有朋友提问:重仓白酒基金亏了18%,还能继续定投吗?还是割肉比较好?

白酒基金是特别热门的一个品种。三年前,白酒在高位时,我多次发文章提示风险热,认为白酒是一场泡沫,破裂只是时间问题。

以白酒龙头贵州茅台为例,2019年-2021年,三年涨了5倍。这种涨幅不符合常识,因此我发文提示风险。

因为股市有个不变的规律,涨多了就要跌,跌多了就会涨。白酒不符合常理的快速上涨,自然容易连续下跌。

但现在,白酒基金连跌三年,大跌50%。

我们说过,涨上去的都是风险,但跌下来的都是机会。

白酒基金大跌50%,跌到买入时机了吗?

这篇文章专门讲讲白酒值不值得买,什么时候买。各位想买白酒基金,参考这篇文章就够了。

一、分析模型

做任何投资前,我们都要进行两种分析:

定性分析+定量分析。

所谓定性分析,就好比拿到一块石头,我们先得给它做个判断:这是黄金矿石,还是黄铜矿石,还是一文不值的石头?

在投资里,赚钱能力强的公司,就好比一个大金矿,每年都能为我们(股东)创造源源不断的收益,股价自然就能越涨越高。

那些不赚钱,甚至每年都在亏钱的公司,就是一块平平无奇的普通石头,他们最终会退市。

我们做投资,就是要挑选赚钱能力强、每年赚钱越来越多的公司。定性分析,就是判断这些公司赚不赚钱、有多赚钱。

所谓的定量分析,就是给石头定价。

比如一个金矿石,虽然很好,但我们也要以合理价格买入。我们不能拿着一块金矿石说,因为这是黄金,所以100万。1000万都值得。

我们应该拿一把小秤,称一称有多少克黄金,然后我们按照金价,计算一个价格。这就是定量分析。

哪怕是一块铁矿石,没那么值钱,但如果它的铁含量值1块钱,我们能3毛钱买下,那也有7毛钱差价。这是2倍多的收益,也算一笔好投资。

明白上述两个步骤,我们就能分析白酒行业。

二、白酒行业,是金矿还是铁矿?

白酒行业,属于赚钱能力优秀的黄金行业,还是赚钱能力一般的铁矿呢?

我认为,白酒行业属于黄金行业,堪称印钞机。

①印钞机

为什么我说白酒行业是印钞机呢?

判断一家企业是不是印钞机,只需要看一个指标,叫做毛利率。

毛利率这个指标很简单,就是用卖货赚来的收入,减掉生产成本,算出来的数字。

毛利率=(营业收入-营业成本)/营业收入

举个例子,一家袜子企业,生产一打袜子90块钱,然后10块钱批发出去,赚10块钱差价,这时候它的毛利率就是10%。

*毛利率=(100-90)/100=10%

还有一家鞋子企业,生产一双鞋子90块钱,然后200块批发出去,赚110块钱差价,这时候它的毛利率就是55%。

*毛利率-(200-90)/200=55%。

同样是投资90块钱成本,生产袜子只能赚10块钱,但生产鞋子能赚110。如果有得选择,我们肯定更愿意生产鞋子

投资同样的本钱,可以赚更多的利润。

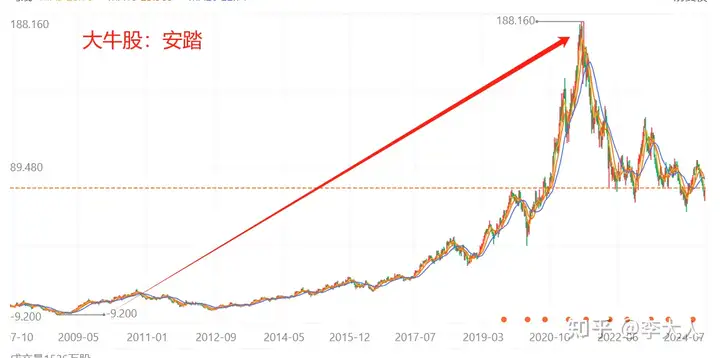

长期下来,做袜子的只能当个小老板赚辛苦钱,做鞋子的就有可能当大老板。比如安踏,就是一家市值2000多亿的大企业。

毛利越高,赚钱越容易。

那么,白酒行业的毛利率有多高呢?

以茅台为例,茅台的利率高达90%以上。

这是啥概念呢?

同样是90块钱的成本,茅台公司买点高粱勾兑成白酒,再买个瓶子包装一下,一瓶能卖1000块钱。毛利率90%出头。

毛利率=(1000-90)/1000=91%

发现差别了吗?

如果一家公司的毛利率只有10%,它赚的就是辛苦钱,因为他投资90块钱,只能赚10块钱。

如果一家公司的毛利率有50%,那他就能当个大老板,因为投资90块钱能赚110,算是翻倍了。

但对于茅台来讲,投资90块钱,能赚910,十倍毛利润啊!这不是印钞机,这是啥?

几块钱一斤的高粱,用水勾兑一下,卖个千八百,这不就是暴利行业嘛。

妥妥的大金矿。

②成瘾性

白酒行业还有一个好处,它具备成瘾性。

我们经常说“酒鬼”,一个人喜欢喝酒,那就是爱不释手、停不下来。这就是白酒的成瘾性。喜欢喝的人,会一直喝下去。

成瘾性的产品有什么优点?

比如茅台公司在电视台打广告,有100个人尝试性喝茅台,那这100个人可能就一直喝茅台了。他们一直喝茅台,茅台公司就会一直赚钱。

不具备成瘾性的公司,就没有这个好处。

比如薯片公司打广告,有100个人尝试性的买了薯片吃,但他们可能只有50个人会第二次消费,只有20个人会第三次消费。

过几个月,可能就没人再买薯片吃了。薯片公司赚钱就不能持续。

成瘾性产品的最大优势,就是能让消费者一直花钱,因此公司就能一直赚钱。

公司赚钱越来也多,股价上涨也就越来越快。

③历史性

白酒行业还有第三个优势,历史悠久。

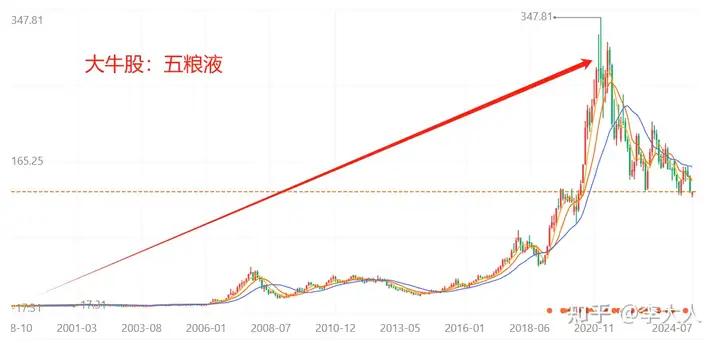

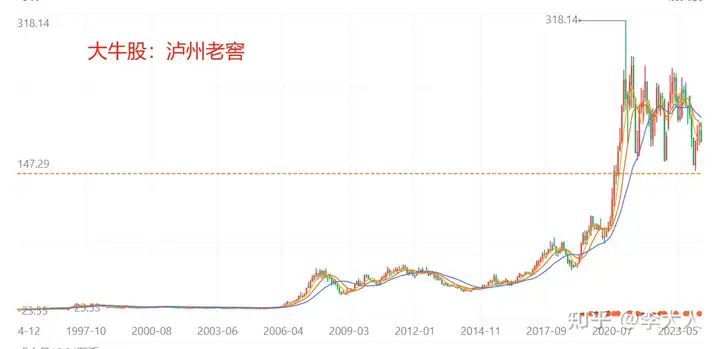

国内的酒厂,茅台、五粮液、泸州老窖,这些酒厂都有上百年历史,甚至几百年历史。这是非常了不起的成就。

第一个了不起的地方在于,它们是经过时间验证的好产品。

它们的产品一定好,一定有让消费者无法拒绝的理由,否则早就被历史淘汰了。

要知道,能经过时间的洗礼,存活几百年的公司,在这个世界上都是少之又少的。

这个世界不缺少伟大的企业,但缺少能够存活几百年的企业。美国的可口可乐,这么厉害的品牌,也只存活了100多年而已。

第二个了不起的地方在于,他们不需要研发费用。

白酒企业的酿酒方法,是老祖宗传下来的技巧,也许要与时俱进、略加改进,但不需要从头研发。

研发,是需要费用的。

比如一家卖薯片的公司,它不知道消费者喜欢什么口味的薯片,因此要组织团队反复做实验。找团队、做实验,这就要钱。

其次产品研发出来后,还要打广告,这又需要广告费,又要花钱。

用户尝试之后,过段时间吃腻了、不喜欢了,公司又要继续研发新产品。这又得花钱。

但白酒公司就没有这个烦恼。

白酒公司赚100块,赚到就放进口袋了,然后继续酿酒,继续赚钱。

薯片公司赚100块,可能要拿50块去做研发、投广告。

看上去,白酒公司和薯片公司都赚了100块。实际上,白酒公司是真赚了100块,薯片公司只赚了50块。

日积月累,年复一年,两家公司口袋里的钱,相差会越来越大。

我们说过,股价上涨,取决于它能赚多少钱。白酒公司和薯片公司相比,白酒企业赚钱更厉害,那么它的股价自然就会涨得更多。

比如茅台酒,就在中国卖卖酒,市值就有2万亿。乐事薯片,是百事集团的一个品牌。百事集团又做可乐,又做薯片,又在全世界打广告,市值也就1万多亿人民币,抵不过茅台。

因此,白酒行业无疑是一个黄金行业。

我说它是印钞机,一点也不为过。

二、定性分析

我们说过,哪怕是金矿,你也得收个合理的价格,不能漫天要价。白酒虽然好,但它也得是合理估值才行。

如果估值太高了,咱也不买。

白酒行业目前的估值有多高呢?

目前白酒行业19倍市盈率,处于历史较低位。

19倍市盈率是个什么概念呢?

一般来讲,一家公司有19倍市盈率,我认为:

业绩每年增长10%,属于合理估值,可以慢慢定投。

业绩每年增长20%,属于低估,可以重仓买入。

这就意味着,如果白酒行业的赚钱能力,每年能增长20%,那现在就是下重手买入的时刻。如果业绩只能增收10%,那就是慢慢定投的时机。

换言之,白酒行业未来几年的业绩增速达到10%,那就是合理区间,可以慢慢定投。如果业绩增速能达到15%-20%,那就属于低估,可以下重手买入。

白酒行业未来的利润增速有多少呢?

根据机构预测:

2024年利润增速为17%

2025年利润增速为16%

未来两年的利润增速都在15%以上,匹配现在19倍市盈率,属于较低估值。如果再下跌一些,则进入低估,可以下重手买入。

但问题是,机构的预测靠谱吗?

如果机构预测白酒行业的利润增长17%,结果白酒行业的利润只增长7%怎么办?那不是把我们给忽悠了吗?

于是我打开白酒公司的财报,进行了验证。

贵州茅台,一季度增长15%

五粮液,一季度增长11%

泸州老窖,一季度增长23%

洋河股份,一季度增长5%

山西汾酒,一季度增长29%

古井贡酒,一季度增长31%

看了看,今年一季度,白酒企业的利润增速基本都有10%以上,高一点的还有30%。机构预测整个行业的利润增速17%,大概还是靠谱的。

因此,我们就有结论了:

①白酒行业属于印钞机行业,值得长期投资

②白酒基金目前19倍市盈率,匹配17%的利润增速,属于比较低估,可以定投。如果能再下跌一些,进入低估,那就能下重手买入了。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。