今天咱们来聊聊银行理财中一类非常常见的产品类别“固定收益类”或“固收+”产品。

为什么想说说这个话题呢?是因为最近有朋友在银行买了“固收+”的产品,他原本以为这类产品很稳,毕竟宣传的那么好,预定是固定收益率嘛,谁知道到期之后发现却是亏损的。这结果来的有点让人猝不及防,理想和现实相差的有点远呀!

于是,周一我就问了问身边的同事,发现很多人都对固定收益类产品都有一种错觉:那就是这类产品应该很稳定,好像不太容易亏本。大部分人的焦点都在固定收益率这块,人为这才是稳稳的幸福,很少会去关注其本身的波动性。

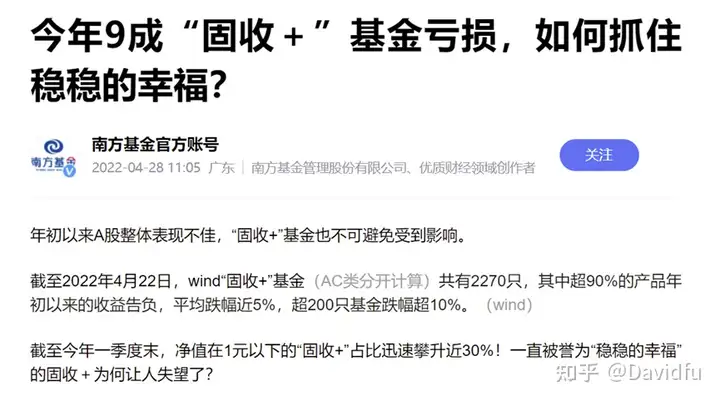

先来看这则消息吧。

是不是进一步颠覆了很多人对固定收益类产品的认知呢?这和当初销售拍着胸脯说的“稳定”、“安全”完全是两类产品呀,难道又被骗了吗?理财产品真的遍地是坑呀,以后是不是连固定收益的产品都不能买了?

大家淡定哈,情况其实没那么严重。这些状况是正常的,不用紧张。造成这种情况的主要原因是我们的理解和产品本身存在小小误差,弄清楚这些问题之后,该买什么还是可以买的滴。

什么是固定收益类产品?

百度百科对它的表述是这样的:

“固定收益产品是一种理财术语,固定收益类产品投资于存款、债券等债权类资产的比例不低于80%。目的是回避利率和汇率风险,是增加驾驭经济不稳定性和控制风险的手段。主要是回避利率和汇率风险,增加驾驭经济不稳定性和控制风险的手段,满足融资者需求。”

这个定义算是基本正确,但对资产的配比说法不完全,所以也难怪大家对固定收益产品的理解会有误差。

目前,固定收益类产品大致有两类:封闭式净值型和开放式净值型。除了在银行渠道,在基金公司也能购买的到固定收益类产品,所以听过或买过的人应该不再少数。

封闭式净值型产品和开放式净值型产品在内核上差不多,唯一的区别就是在产品运行期间是否可以进行转手买卖。能进行买卖的开放式净值产品其到期收益率的波动性会更大,主要是源于买卖中净值的波动。

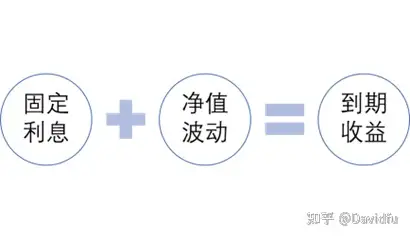

固定收益类产品获取收益的主要方式就是:固定的利息部分,这个利息一般都是提前约定好的(利率和支付时间);净值的波动带来的收益。用一个公式来表达能够更加直观的看到他们的关系:

这里利息是固定的,但净值却是波动的 。开放式的净值波动会更大,因为除了底层价格的涨跌造成的波动之外,二级市场对产品的需求也是一大因素。

举个例子,假设花了10000元买了A产品,价格为1元,约定利息为4%,其到期收益情况如下:

1. 赎回时,价格为0.98即下跌了2%,那么到期收益为(400元+9800元)-10000元=200元,最终赚钱了,但是少于400元的预期收益,实际收益率为2%;

2. 赎回时,价格变成0.8元,即下跌了20%,那么到期收益为:(400+8400元)-10000元=-1600元,实际亏损16%;

3. 赎回时,价格1.1元,那么实际收益(400+11000)-10000元=1400元,即收益率为14%;

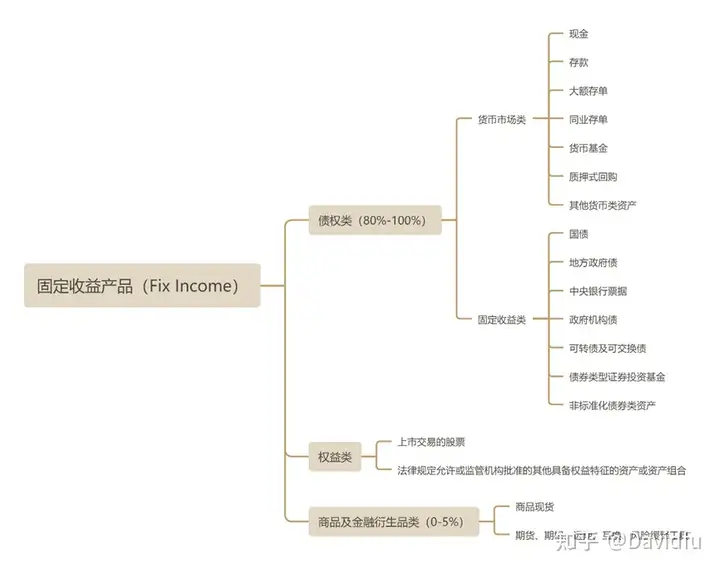

底层资产结构

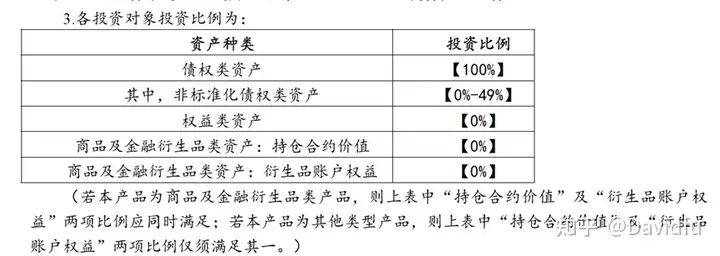

一般固收产品的投资标的有哪些呢?其实在《产品说明书》中都有非常详细的说明。为了更好的理解讲文字内容经过简单整理,如下:

而目前市面很多产品都被称为“固定+”产品,其中有两类典型代表,分别为:偏债混合型基金、投资于二级市场的债券基金。这两种都是以基金的形式发布的,也都属于开放型净值产品。

其中,投资于二级市场的债券基金中,限定资金最少80%投资于债权资产。但需要留意的是,虽然规定80%的资金投资于债券,有些基金经理会在中间参杂可转债来博取更高收益率。

在买之前,查看这只产品的公告或者投资报告应该可以找到该产品实际上的资产配比。

偏债混合型型的产品则对于债权的占比要求更低,可能仅仅是50%-60%,就这部分中间也会包含了一部分转债。剩余的份额会投资在权益类资产或商品及衍生品中,所以这类产品的特性更偏向股票,波动性也贴近股票。

从投资获取收益的角度来看,波动性高的产品须给出更高的风险溢价,那么也就意味着有可能获取更高的收益。但并不是高风险一定能带来高回报,在这点上需要有足够的认识。

如何去看各类资产占比的信息

理财产品在销售过程中其实有一堆文件需要给到客户的,其中有一份很重要的文件叫做“产品说明书”。虽然一般产品说明书有23-30页A4纸,讲的东西也很多很复杂,但真的值得你花点时间去浏览一下其中的重要信息。

如何获取《产品说明书》等相关资料?

找你的理财顾问要!或者自己去银行的官网上找。

在《产品说明书》中关于投资对象的说明(通常为第二部分),你就能找到如下图的内容:

购买前,可以通过产品说明书去了解产品的风险,以及如何运作赚钱的事项外;若已经买了类似产品,现在想了解产品运行的情况,那么可以通过查看相关的《产品公告》、《投资报告》等定期公开的资料来了解。

若你购买的产品这些东西都没有,那就得小心了!

所以,大家对固定收益类产品要有一个清晰的认识,这类产品真的就只是利息率是固定的。开放式净值型产品买入时的价格(购买时的净值),会对你的实际收益率有很大影响,毕竟再好的产品买贵了都是不划算的。

挑选固定收益类产品,尤其是开放式净值型产品,不仅要看固定收益的部分,还得看过往历史情况以及波动性。

最后,固定收益类产品的主要构成是债权,而通常关于“债”的产品都不是短期博弈的产品。因此,它是看中长期的,要拿的稳,然后才能赚得到钱。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。