认识安昀已超10年。10年前的申万研究所,他是策略分析师,我是电新行业研究员。他离开时送了我一本很有意思的书,现在还在。

01

精确地评价安昀并不容易。他既做过宏观研究、也做过策略研究,既做过海外研究、也做过国内研究,既做过卖方研究、也做过买方研究,既做过公募基金经理、也做过私募基金经理。

如何给安昀贴标签是个难题。但是有一点,我非常笃定,就是安昀一直在不断进化,且进化的相当不错。

近三年,安昀的主要超额收益来源在于个股选择和行业配置,其季度超额收益分别达到5.5%和1.3%,综合年化达到22%和5.2%。安昀的择股能力综合在市场前16%分位。作为策略出身的基金经理,在选股上力压多数行研出身的同行,简直难能可贵。

02

安昀有多被低估呢?在刚刚过去的2020年,长信内需成长上涨102.13%,净值翻倍。同期的坤坤和春春分别上涨84.34%和85.97%。11月,安昀的新发基金长信消费升级,募集规模仅8.7亿。再看长期业绩。由于安昀离开公募一段时间,管理长信内需是在间隔的两个阶段。按照两个阶段综合的累计收益率536%,年化收益率31%,远远高于两个阶段同等比较条件下的偏股混合中位数的20%,和沪深300的13%。

这个加总的成绩居于可比341只基金的第4,很显然,安昀的能力被市场显著低估。

我们再看,跟市场上的知名消费基金经理比起来,安昀beta小于胡昕炜、王宗合和萧楠,但高于谭丽和王园园;而alpha小于王园园并与胡昕炜相同,但大于萧楠、王宗合和谭丽。要知道,下表中的比较都是市场上非常知名的消费类基金经理,相比而言,安昀的知名度并不高。

为了了解这位被低估的基金经理,我跟安昀喝了很多杯咖啡。

03

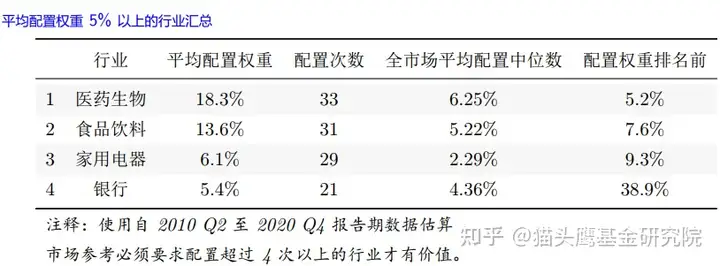

我发现,过去的安昀更重视宏观思维,而现在他更重视选股;过去他策略优先,现在他将策略的思想体现在概率思维上,将更多的精力用于研究企业的长期价值;过去,他什么行业都投,现在他删繁就简、突出重点。在敦和的投资研究经历,让他非常重视估值保护。深入的对巴菲特的研究和阅读,又让他特别看重护城河、商业模式和财务指标。下面两张表非常说明问题,第一张是自他2011年管理组合以来平均权重超过5%的行业,医药生物18%,食品饮料14%。

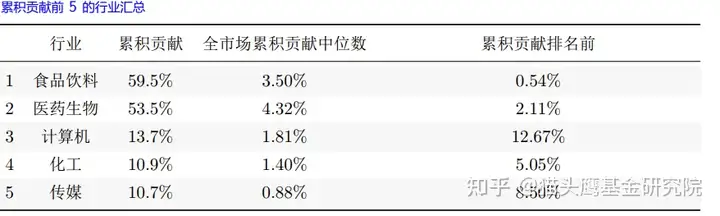

第二张是他2011年管理组合以来的收益来源,食品饮料55%,医药53%。

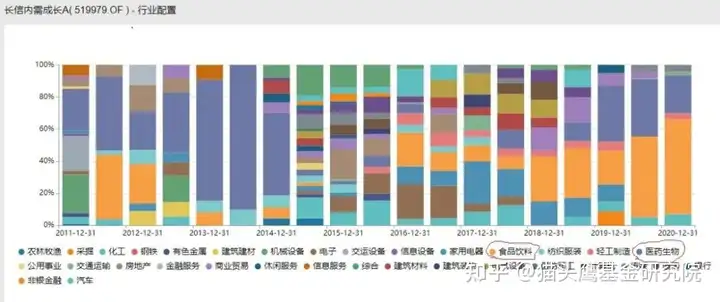

这个比例差距很好的说明了安昀为什么越到后期越拿了更多的消费和医药。而在下图中,我们可以看到,安昀的行业越来越集中了。

我们认为,安昀对自己的能力和方法进行了总结,做了减法,确定了主攻防线也就是优势领域,在优势领域下重手,主动锚定能力边界。很可能,之所以青睐消费和医药,跟安昀对TO C和TO B商业模式的看法有关系,他认为TO C的护城河持续、可观察、可积累,而TO B的护城河不够宽、不容易积累、容易受到外界变化影响而消失。总之,他越来越自下而上了,但是在组合构建的时候还是能体现出策略研究员独有的思维模式。

04

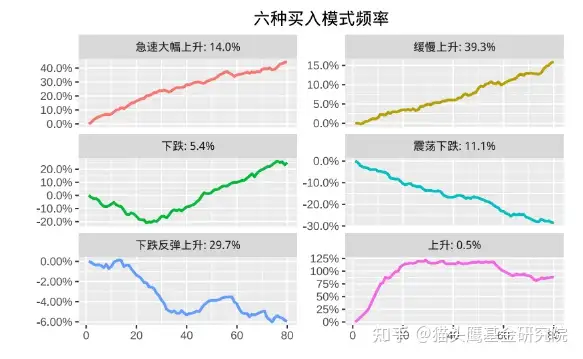

说起组合管理的策略思维,是大部分自下而上的基金经理不容易具备的。安昀特别重视动态的在组合标的之间进行动态评判、比较和平衡,动态推算和调整标的的胜率和赔率,执行管理纪律,避免追涨杀跌,因此不是标准的长期投资&买入不动的管理模式,我们认为这样的模式所带来的持有体验可能相对更好,个股看错的风险可能更低。很有意思,特别的组合管理方法也解释了在重消费类的基金经理里面安昀换手率略高(2020年1.4倍),且集中度略低(57%前十大持仓占比)。首先,安昀的组合平稳性来自这种比较之下的头寸分布。回撤风险最小的权重更高,回撤风险大的权重更低,这两者统一在风险收益比里。其次,安昀有策略思考,对凯利公式理解深入,组合调整以综合提升赔率和胜率为宗旨,在股票介入和退出时首要考虑风险收益比,寻找共振点。再次,主动降低集中度和提升换手率,前十大不会有特别重仓的公司,一般在4.5~6%。第四,他认为标的的风险收益比变化来自于潜在收益的评估变化和潜在风险的评估变化。从实践上看,刷新的结果经常会和追涨杀跌的人性相反,此时充分尊重模型适度克服人性的弱点,这一点也可以从他买入卖出模式中看出端倪,确实相比较而言,具有略偏左侧的特征。安昀坦言,他偏好稳定成长,但不排斥景气投资,但是他更擅长在景气度低时左侧买入,而在景气度高时卖出,既不是追逐景气,也不是行业轮动。

从安昀的六种买入模式频率来看,最多的是缓慢上升。总体来说,54.8% 是在上升的情况下买入的,5.4% 发生在下跌中,40.8% 的买入发生在市场震荡下跌或下跌反弹中。

最后,作为策略研究员,他还是有周期思维的,这一点非常令人耐人寻味。在他的框架里,可选消费是周期股、一般消费是消费股,而医药是科技股。他创造性的将传统的消费医药重新进行了划分,从而将宏观策略判断和微观选股逻辑有机的实现了统一。既然安昀将自下而上选股作为他获取收益的核心来源,那么他具体是如何选股的呢?我们认为,如果要一句话概括就是:安昀是真正有组合管理能力的巴菲特选股者,具体而言有如下特点:

- 不博傻、不买差、不买贵。

- 行业大而稳定,业务简单容易看清楚。比较喜欢技术进步较慢,产品生命周期较长的行业,因为跑在前面的企业不容易被颠覆,护城河更稳固,马太效应更彰显。

- 有护城河,且公司竞争力有可复制性;

- 重视财务指标,特别是自由现金流,会将十年的ROE或ROIC>20%,作为一个股票池的筛选标准。

- 排序上,公司质量>估值>成长性。

- 重视历史估值中枢,对个股进行动态跟踪,主动寻找风险收益比高的买入点。

- 商业模式上,青睐TO C的公司。安昀认为TO C的公司更容易产生品牌护城河,而TO B的公司估值容易有上限,且当技术变化时候,护城河容易被颠覆。

虔诚的巴菲特信徒,可以看淡个人的高估低估。而致力于基金经理价值发现的猫头鹰基金研究院,则乐于责无旁贷地把安昀推荐给你。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。