近期,投资圈关注度最高当属一系列债券违约事件了。

10月份的时候,背靠辽宁国资委的华晨集团爆出违约,没想到11月,又爆出永煤控股10亿的短融债还不了。

与此同时,还有消息说紫光集团对到期的10亿信托贷款,申请展期2年,意思就是现在还不上了,要延期2年,实际就是变相违约,而紫光集团的前身,是清华大学旗下的一家综合性校办企业。

今天波哥想聊聊对这些事情的看法。

我在跟朋友谈理财规划的时候,总有人会说:我要安全、稳定,那我投资债券基金吧。

债券是符合要求的,为啥呢?

债券其实说白了就是借钱打欠条,一定程度来说比股票稳定点。

当然,你说完全没风险嘛?那可不,看上面的新闻就知道。

也不是说安全的债券就没有了,是有的,比如利率债(国债、国开债)。

但企业债,确实是有违约风险的,比如上面说到的永煤。100块面值的债券,因为这次事件直接剩下1折。假设你全副身家压上去,等于你现在身家就剩下1折。

那这些事件为啥让整个圈子为之一振呢?是不是总有人说:大公司稳定,牛逼?

像永煤背后,是河南化工集团,大型国企,主体评级AAA。很多人都觉得,哇,这个公司那么大,绝对稳!不会倒!不会违约的!很多人看了这个背景和评级就闭眼买了。但是呢,等到违约发生了,中诚信评级把评级下调为BB。

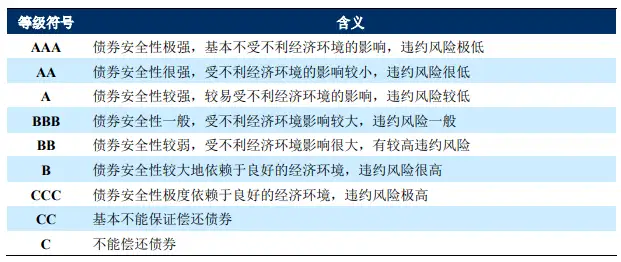

AAA级是最高的信用评级,含义是“债券安全性极强,基本不受不利经济环境的影响,违约风险极低”,可以看到要拿到AAA级,要求是很高的,比如国债就是AAA级。

但华晨和永煤的评级都是AAA级,也是有背景的国企,居然也违约了,这就直接刺破了大家对国企,以及AAA评级的“信仰”。

所以呢,永煤这样“富二代借钱突然不还”的事件,导致了市场对煤炭行业的信任降低了,整个行业的债都在跌。

另外就是清华紫光(没错,就是你心里想的那个清华),是清华下面的一个校办企业,也是违约了,13个亿,以及说再前面的,北大方正暴雷....

这事就有点像什么呢,清华北大俩哥们风风光光,北大方正雷了,清华一看,你雷了,那我也雷了。

在发生了这些事情的环境下,如果投资了债券的产品可能会出现收益下跌,比如紫金中短债,这个产品经常挑擦边球产品买——比如快到期的大幅打折的债券,所以收益相对短期是高点。但是踩了华晨后又踩了一堆雷,直接从正5%收益干到负。

5%都雷,那干嘛不买个华夏红呢?

当下5%结算,以后大环境的利率继续下行甚至为0,为负时,华夏红保底利率也有3%,稳稳的幸福且安全,难道不比踩雷爽?

最后总结:

1、这么多信用债暴雷,社会对于信用的迷信,将会慢慢破除。所谓信用债,那是建立在信用基础上的——我相信你是大公司,有钱能还。对于我们老百姓,别盲目跟什么大公司,而是更应该相信合同、法律、法规,这些才是无法抵赖的,信用?翻个脸不认人或者就割你这波韭菜了,怎么啦?你有啥办法?

2、真正的固收产品将非常稀缺,比如银行理财,肯定会在说明书说得清清楚楚,自负盈亏。根据资管新规,以后银行理财产品都是净值型的,也就是说不能保本了。

3、不存在固收产品了,想要收益那就必须直面市场,不想要收益那就只能烂在银行了(存款)。这可能会利好股市,看清楚了我说可能哈。因为市场上的资金,不是在这个池就是在那个池。我这里也不是推荐去炒股哈,股市风险是很高的。

4、想要实现固定收益并且长期稳定的目标,例如:孩子教育金和养老金。这些钱是非常确定的,到点就需要用到的,如孩子到了18岁就要上大学,要交学费,要花生活费。自己养老,到了60岁就要退休,或者以后延迟到65岁退休,反正都是到了点就需要花钱的。这些钱是不能存在不确定性的,这些钱的储蓄需要通过确定收益,安全稳定的理财产品并且复利的实现,不能通过不确定性的产品去实现的。不确定性的理财产品就很多了,如:股票,债券,期货等。那么对我们老百姓比较重要的并且确定性的理财产品,我的推荐是理财型保险:年金险和增额终身寿险。为什么说保险产品稳定安全?因为保险产品有银保监会监管,还有合同法和保险法的保护。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。