今天继续写国债的总收益率和再投资利率。

什么是总收益率?

要解释总收益率,我们必须要先明白什么是再投资利率。在上一篇文章,我们在计算债券价格的时候,我们有个隐藏的假设,那就是所有的利息都以即期收益率或者到期收益率加以再投资。

而实际上再投资利率有可能高于,也可能低于这个假设的收益率。这就是再投资风险。

理解这个再投资风险,就可以很好理解保险产品,分红部分进入万能账户,确保再投资利率的稳定。以及增额终身寿险逐年递增的保额或现金价值。

保险产品确确实实在降低家庭投资的风险。并将投资收益尽量稳定在一个范围。但这个要认真计算。

总收益率就是,投资者可随意基于不用的预期对再投资利率做出清晰的假设后的一个收益率测度。总收益率计算,分为持有到期和在到期前出售两种计算方法。

这里用了一个数学术语,测度。读者可以理解为,指标,度量指标。

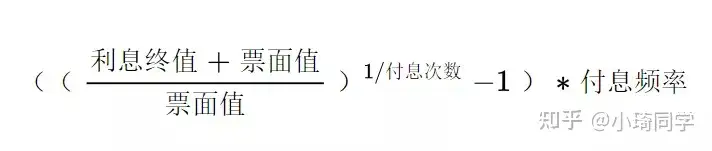

接着来看看第一种总收益率的计算公式(简化计算,购买价格= 票面值):

其中,利息的终值计算公式(期初期末计算有差异,这里假设忽略):

从公式的抽象表达中,可以看出,再投资利率和到期收益率分离开了。

下面我们通过一个国债案例来计算。

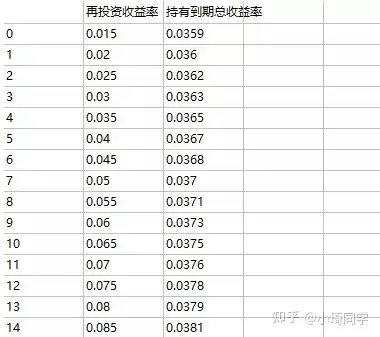

7年期,付息频率,半年一次,票面值,100元。票面利率5%。预期利息再投资利率是8%。

套用上面的公式得到:

持有到期的总收益率为:5.45%

那么细心的读者可以看出,这个收益率和再投资利率相关。

在模型中,笔者将再投资利率进行了多情况假设,可以清晰看到再投资利率对资产收益率的影响。

可以清楚看到,正比例关系。

接下来看看到期前出售的总收益率的计算。

先看计算公式

这里有个假设,假设计算的出售时间是付息日。如果不是付息日,还需要做下时间的处理。这里用购买价格,提示,可能并不是按照票面值购买。

终值和现值计算,前面已经介绍。

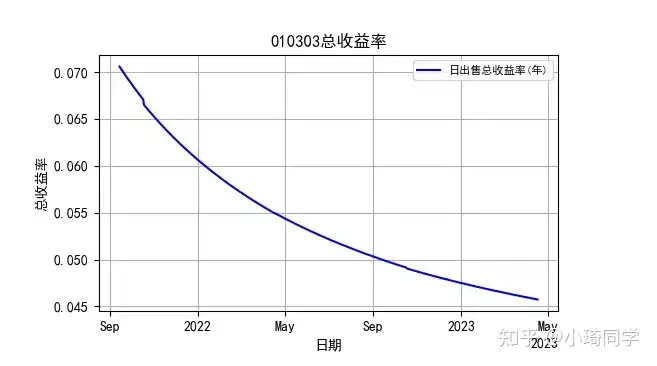

下面来看看,从上面的例子中,如果在第三年,第六次付息出售的话,总收益率是多少。这里还需要引入一个必需到期收益率用来计算未来现金流的现值。假设7%。

计算结果:3.11%。

模型中,已经对每天的到期前总收益率进行了模拟计算。

在实际计算中,笔者采用远期收益率替代必需到期收益率。上图中数据为模拟数据,和上图不一致,数据趋势不具参考意义。这样可以观测未来债券收益率的变化。

总结:

1、理解再投资利率。债券产品获得利息后,要再投资,这部分也影响了资产在一个时间段的投资收益率。保险产品解决了这个再投资风险。

2、保险产品和债券产品不同的是,现金流并不是事前就清楚明了。发生时间不确定,赔付金额也不确定。但是对未来的收益率监测上,我们可以采用类似的算法。这也是为什么不再使用IRR的根本原因。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。