(持有至到期投资)

友情提示,这是一块硬骨头。在状态不好或者周围干扰大,建议停止阅读。

持有至到期投资究竟是什么:

是上市公司财报中常见的投资品。上市公司放入“持有至到期投资”科目的一般是各类债券。

投资收益如何计算:

假设一个企业花2000万元买了两千万元面值的债券,放进“持有至到期投资”科目里,每年按债券签订利率应收的利息,将直接放进利润表“投资收益”科目。要提的是,应收的利息,而不是收到的利息。对方没有支付,不影响公司将利息计入利润表。是否收到现金,那是记在资产负债表“应收利息”科目还是“货币资金”科目的区别。

债券,不全是按面值出售的。会有这种情况出现,1000万元面值,5年还本,没利息,价格是700万元。1000万元面值,利率10%,但售价1200万元。利息和面值成一个比例关系。

这时候,每年的投资收益在没算呢?究竟是前者零息债券收益高,还是后者10%利率的债券收益高。收益应该放在哪一年?这一系列问题。为了解决这个问题,会计人员发明了摊余成本概念。

摊余成本将债券持有过程中收获的两部分收益(买入价格与面值价格差、利息收入),分摊到每一年,计算当期收益和剩余成本。先举个例子

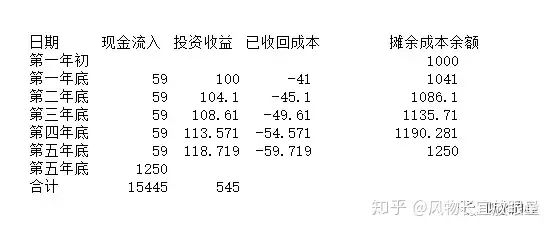

假设公司花1000万元(含费用)买了一笔面值1250万元、票面利率为4.72%的5年期债券,放入“持有至到期投资”科目。这笔投资,公司代表每年能收到1250*4.72%=59万的利息,五年后一次性收回1250万元。

这时,公司每人计入利润表的收入是59万?债券的账面价值余额是1000万元?或者1250万元??不是的,那究竟是多少,如图。

如图,每年计入公司利润表的数字是投资收益这一列数字。计入资产负债表“持有至到期投资”账面价值的,则是最后那行摊余成本余额。上期摊余成本余额减去本期已收回成本,就是本期的摊余成余额。现金流入(实际收到的利息)减投资收益(应该收到的利息)等于本期已收回成本。实际收到的利息比应该收到的利息少,所以已回收成本是负数。相当于把这部差额又重新借给那家公司。

投资收益=期初摊余成本余额*实际利率

成本1000万元,就是期初摊余成本余额。每年的期初摊余成本余额,就是上一年的期初摊余成本余额减去已回收成本。如图第一年底的投资收益为100万元,实际利率用的就是10%。

实际利率的计算方法就是,将期间每年收到利息折现,最后收回总数也折现。然后与现在投入的钱做对比得出。

假设实际利率r为折现率,列方程如下:

【59/(1+r)^1】+【59/(1+r)^2】+【59/(1+r)^3】+【59/(1+r)^4】+【(1250+59)/(1+r)^5】=1000

上述方程是把每年收到的钱,包括第五年收回来的本金,一起折现算出今天的价值。

求解上述方程,得出r约等于10%。由于是约等于,总数上略有差异,差异放最后一年调整。

当然,明白了原理,即使不会解方程,也不影响看报表。懂了原理,知道报表中“持有至到期投资”账面值每年的变化是正常的,投资收益并不等于收到的利息。我们还可以坦然的利用公司公告的投资收益和账面余额,反推出公司这笔投资的实际利率。

持有至到期投资该如何解读

有三种情况需要注意。第一是进行大额减值。当持有投资有确定证据发生减值,对其计提减值是一种谨慎态度。但也非常有可能是先虚构了收入和利润,然后购入掺水的持有至到期投资,再通过减值“毁尸灭迹”。第二是减值的转回。债权类的减值,当减值迹象消失后,是可以转回的。对以往减值的转回,可能真是减值测试错误估计了形式,也可能代表企业对当期利润的操纵意图。第三是重分类。持有至到期投资,可以和可供出售金融资产相互分类。当持有至到期投资被改变为可供出售金融资产后,将从摊余成本计量变为公允价值计量。重分类日的公允价值和账面价值的差额,计入资产负债表的资本公积科目。

任何会计政策的改变,都必须高度重视。届时,如有改变,必须仔细阅读上市公司公告,看提出的改变原因是否合理,思考改变后带来的影响。即便看不懂,这种改变也会引起很多行家的讨论。重要的是,需要知道这个很重要。倾听和思考,能让你躲开很多陷阱。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。