那天和一位投资者朋友聊天,他跟我说他的私人银行向他推荐了不少公司债券。这些债券的利息要比同类的政府债券利息更高,同时私人银行还向这位朋友提供廉价的杠杆(就是用他购买的债券作为抵押向他提供利息比较低的贷款),所以他就想问问我的意见。

过去几年由于美元利息比较低,因此很多投资者都诉诸于购买利息更高的公司债券。所以今天就来让我讲讲公司债券这个投资品种。

公司债券作为一个投资品种是否值得投资者们拥有?这本身是一个比较有争议性的话题。事实上有很多学术圈和投资业内人士反对投资者购买公司债券。我在这里举几个例子。

1. David Swensen

David Swensen是美国耶鲁基金会的首席投资官。Swensen管理的耶鲁基金会在过去20年取得了非常好的回报,因此其管理方法被很多其他机构作为成功的“耶鲁模式”典型来加以学习。Swensen在其多本著作中都反对投资者购买公司债券。

比如Swensen在他2000年出版的《Pioneering Portfolio Management》中提到,公司的管理层对于债券和股票的态度是不一样的。每一个公司的管理层都希望自己公司的股票价格不断上涨,因为他们很多人本身就是公司的股东,或者他们的报酬和公司股价有直接的挂钩。但是每一个公司的管理层都希望公司的债券价格下降,因为如果该公司的债券价格下降,公司就可以以比较低廉的价格将债券收回,从中赚取利润。

在Swensen另外一本书《Unconventional Success》中他提到,公司债券对于投资者的价值用政府债券就可以达到,完全不需要去购买公司债券。如果投资者购买公司债券,其需要承担的风险除了普通债券面临的利率和通胀风险之外,还有违约风险,收回风险(Call Option),流动性风险,和外汇风险(如果是外币公司债券)。投资者完全没有必要去承担这些额外的风险。因此在书中Swensen推荐投资者只购买美国政府债券和防通胀债券(TIPS)。

2. Larry Swedroe

Larry Swedroe是美国一家投资咨询公司,Buckingham Advisor的研究董事。他也出版过多本投资类书籍。

在Swedroe写过的一本书《The only guide to a winning bond strategy you'll ever need》中,他推荐投资者只考虑购买短期和中期的政府债券,以及高质量的政府债券。同时他提醒投资者避免购买任何种类的长期债券和垃圾债券(评级低于BBB的公司或政府债券)。

3. Edwin J. Elton, Martin J. Gruber, Deepak Agrawal and Christopher Mann

这四位作者是美国纽约Stern商学院的教授。在2001年他们合写了一篇发表在Journal of Finance上面的学术论文《Explaining the rate spread on corporate bonds》。

在该论文中,作者们指出,垃圾债券(High yield corporate debt)的高收益主要来自于其内涵的股票属性,而非债务属性。而这些来自于股票属性的风险溢价无法通过多元分散来消除。因此作者们得出结论:垃圾级别的公司债券不值得拥有。

4. Martin Fridson

Martin Fridson是美国投资公司Lehman, Livian, Fridson Advisors LLC的首席投资官。在Fridson于1994年发表的一篇学术论文中,他指出公司债券实质上两个部分组成:

公司债券收入 = 利息收入 + 卖出基于公司股票的看跌期权(Put Option)得到的期权费收入

当发行债券的公司资不抵债,申请破产时,上述公式中的看跌期权会被激活,公司的股权会被转让到购买该公司债券的债权人手中。

如果一家公司的质量非常高,没有破产的可能性,那么上述公式中的看跌期权就不值什么钱。在这种情况下,公司债券的价格基本取决于市场上利率的价格波动。也就是说,投资者购买这样的公司债券,面临的风险和投资者购买相同级别的政府债券面临的风险是一样的。而如果公司有破产的风险,那么其债券价格波动又会像公司股票那样非常剧烈,投资者难以获得本来期望的比较稳定的债券式收益。所以如果投资者的投资组合中已经有了政府债券和公司股票,那么再购买公司债券就显得有些多余了。

5. Attakrit Asvanunt and Scott Richardson

Asvanunt和Richardson是美国著名的对冲基金AQR的两位经济学家。在他们俩2015年合写的学术论文《The credit risk premium》中,两位作者得出结论:如果购买美国的公司债券,从1936年到2014年投资者能够获得的违约风险溢价(Default Risk Premium)大约为每年1.3%左右。也就是说,在这78年间,购买公司债券可以比购买政府债券每年平均多获得1.3%左右的回报。

但是这个1.3%只是平均回报而已。在经济扩张,人人乐观的美好年代,违约风险溢价会比较高。但是到了经济萧条的悲观年代,同样的违约风险溢价就缩小甚至消失了。同时公司债券的违约风险溢价和公司股票的风险溢价(Equity Risk Premium)成正比,也就是说投资者以为自己买了个债券,实际上这个债券至少是半只股票。

很多人将投资级别的公司债券视为和政府债券相同的保本投资品种。事实上这是一种误解。从本质上来讲,公司债券是政府债券和公司股票的混合体。购买公司债券需要承担利率风险(比如央行把利息升高的话,公司债券的价格会下降)和信用风险。

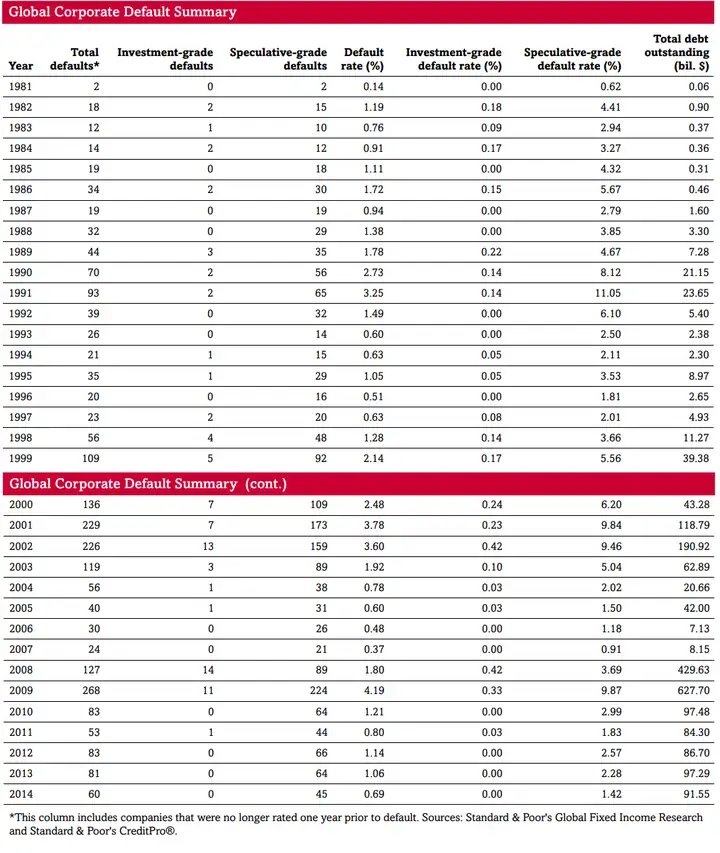

上图显示的过去34年美国公司债券的违约记录。你可以看到几乎每年都有投资级别的公司债券违约的案例。违约率在2002年和2008/09年达到了高峰。

从上面这些研究我们不难看出,公司债券给予投资者的风险介于政府债券和公司股票之间。我们假定政府债券没有违约风险(因为政府总是可以无限量的印制自己发行的货币),而购买公司股票的回报则要比公司债券高得多。因此两头不讨好的公司债券成了”鸡肋“,被很多聪明的投资者所摒弃。

那么公司债券是否如上面这些人说的这么不堪呢?我们可以从公司债券历史上的长期回报来分析这个问题。

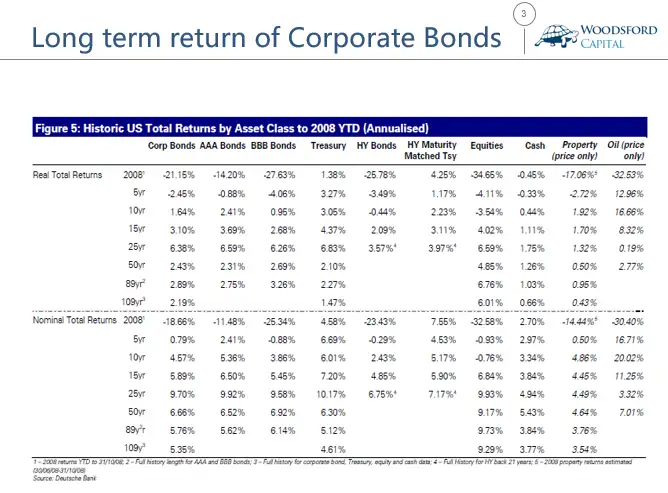

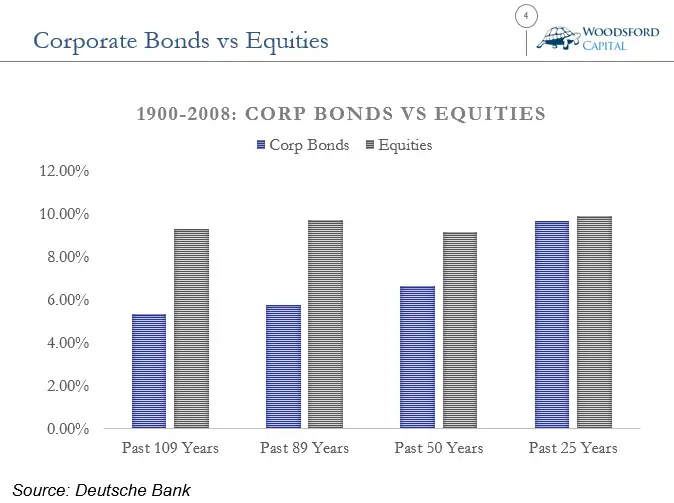

上面这张图表显示的是从1900年到2008年(109年)美国历史上(投资级别)公司债券,公司股票,政府债券和垃圾债券的回报记录。从图中我们可以看到,公司债券的历史回报无论如何都和公司股票的回报相差甚远。

比如不管我们回顾过去的109年,89年,50年还是25年,公司股票的年回报(上图中灰色柱子)都要高于公司债券(上图中蓝色柱子)的投资回报。值得一提的是,在过去的30年中,美国的债券市场(包括公司债券和政府债券)经历了一个大牛市,因此你可以看到在上图中公司债券的投资回报几乎赶上了公司股票的投资回报。当然这样的大牛市是否会在接下来的30年重现则是另外一个问题。

有些投资者会说,公司债券的投资回报不及公司股票,那是肯定的,因为公司股票的风险更高呀。比如在2008年,公司股票(美国的标准普尔500)下跌了37%左右,而投资级别公司债券”仅仅“下跌了19%左右。

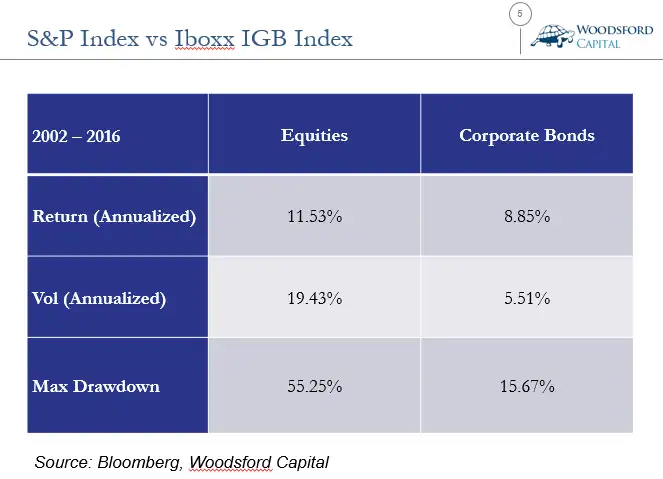

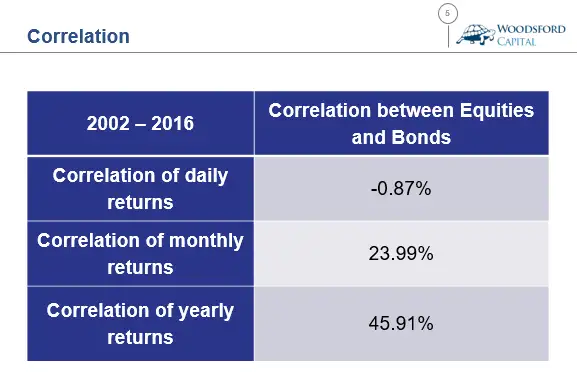

以证据主义的投资哲学为基础,我们着重检验了一下两个用的比较多的股票和债券指数最近15年(2002-2016年)的历史回报数据。

1. Iboxx US Investment Grade Bond Index (美国Iboxx投资级别债券指数)

2. S&P 500 Total Return Index(美国标准普尔500完全回报指数)

从上图中我们可以看到,上文中提到的债券和股票的对比关系在过去15年也得到了印证。从2002年到2016年的15年间,美国股票的年平均回报达到了11.5%,而(投资级别)公司债券的回报为每年8.85%左右。同时,股票的年波动率要远远高于公司债券,最大回撤也是债券的3倍多。高风险,高回报这句话用在股票上面是非常恰当的。

从公司债券和公司股票的历史回报来看,以日回报历史计算的话两者之间有负相关关系。但是如果以月回报和年回报来看的话则两者之间有正相关关系。

所以说,大致来讲,在一个已经有多元分散的股票的资产组合中,公司债券的价值有限。因为其回报不如股票。当然由于公司债券的回报和风险属性和股票不同,还是可以起到一些多元分散的作用的。下面我们再来对比看看公司债券和政府债券之间的关系。

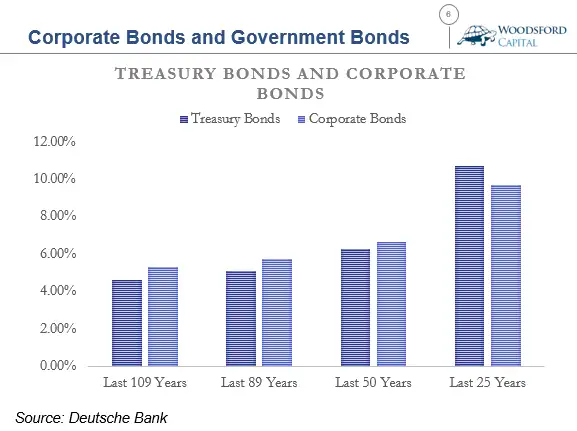

上图显示的是美国过去不同历史段(过去109年,过去89年,等)政府债券和公司债券的回报对比。我们可以看到,两者之间的回报差别非常小。在过去25年,政府债券的回报甚至超过了公司债券回报。这个结论和Attakrit Asvanunt and Scott Richardson的研究发现结果一致。

事实上,在一个有大量政府债券的投资组合中,公司债券“鸡肋”的尴尬身份显现无遗。比如在2008年,政府债券的回报是4.58%,而公司债券的回报是-18.66%。回报又好不到哪里去,在金融危机时又起不到保护资产组合的作用,因此可以说公司债券是两边不讨好。

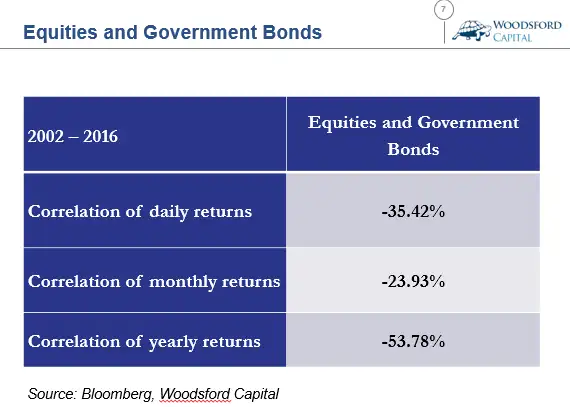

公司债券对于拥有股票的资产组合的分散和保护作用完全比不上政府债券。在之前的分析中我们观察到公司债券的月回报和年回报和股票有正相关关系,而政府债券的历史回报,无论是日回报,月回报或者年回报,和股票都有负相关关系。因此在一个多资产的配置组合之中,政府债券可以提供的多元分散,降低风险的价值要远远高于公司债券。

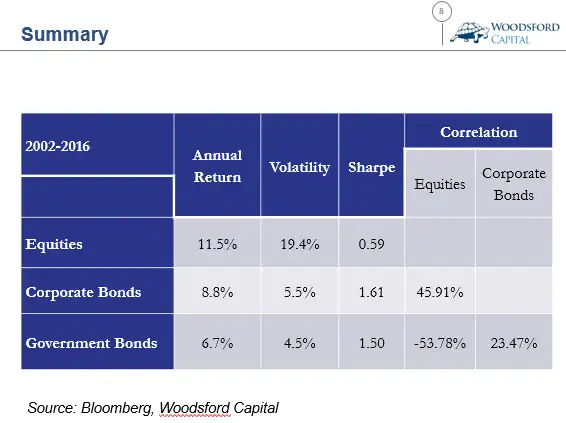

以上是我们做过的从2002-2016年股票,公司债券和政府债券回报历史的小结。从图中我们可以得出下面的结论:

1. 风险越高,回报越高,天下没有免费的午餐。股票的回报最高,但波动率也最高。

2. 政府债券和公司债券的夏普率(风险调整后收益)都很不错。

3. 政府债券在风险和回报上几乎优超公司债券。政府债券和股票回报的负相关关系价值是公司债券无法代替的。

说完了这些不同资产的历史回报和风险,让我们再来研究一下他们在一个多资产组合中的价值。

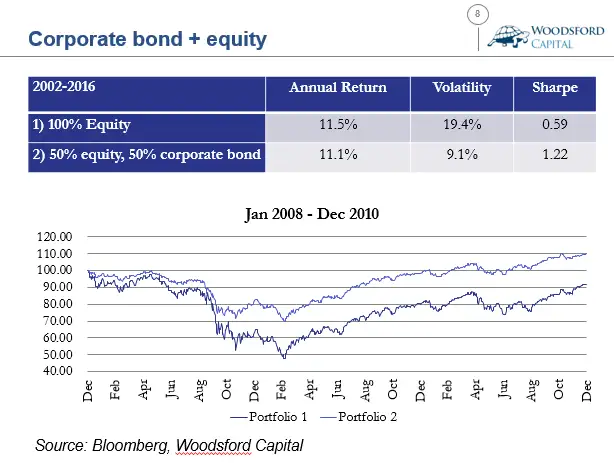

如果在一个股票组合中加入公司债券,那么该投资组合的风险可以被显著降低。比如上图比较的是两个不同的资产组合在2002-2016年(前后15年)的回报表现。资产组合1是100%的股票,而资产组合2是一半股票,一半公司债券。我们可以看到组合2的回报几乎和组合1一样,但风险(波动率)要低很多。这也是马尔科维奇资产组合理论的神奇之处,即将不同资产组合起来,可以在不降低回报的情况下降低风险。

如此资产组合的另一大好处是,在金融危机时期(比如2008年),组合资产(上图中的资产组合2)的回报要比单资产(上图中资产组合1)好很多。在上图中2008年1月到2010年12月(3年)的回报图中我们可以看到,资产组合2(股票+公司债券)在2年多以后就已经收回损失,而资产组合1(100%股票)则在3年后还亏损10%左右。

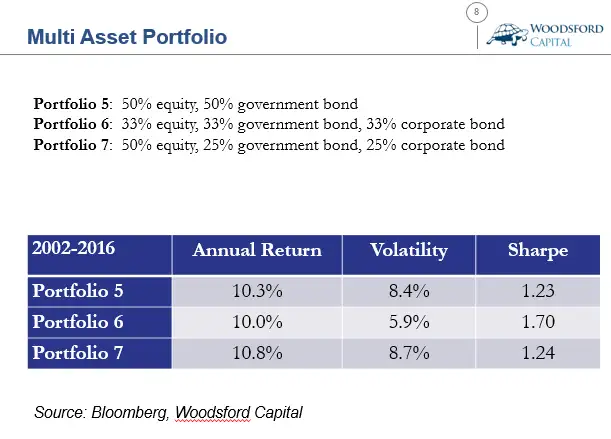

如果我们在资产组合中进一步加入政府债券,我们可以看到该资产组合的风险调整后收益以及夏普率得到进一步的提升。也就是说,三个资产(股票,公司债券,政府债券)的资产组合要比两个资产(股票和公司债券)的资产组合更好。

结论

1. 公司债券是政府债券和股票的综合体,兼有政府债券和股票面临的投资风险。

2. 从资产组合的角度来看,政府债券的核心作用不可替代。政府债券对于一个多资产组合的贡献是公司债券无法比拟的。

3. 如果投资者只拥有股票,那么他增加持有一些公司债券,可以降低其投资组合的风险。

4. 如果投资者在一个多资产组合已经有了股票和政府债券,那么公司债券能够增加的价值就比较有限。投资者可以考虑在该资产组合中包括公司债券,但是比例不宜过高。

希望对大家有所帮助。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。