马上到儿童节了,朋友小Y说,她想给四岁的女儿准备教育金了。

在小Y的规划里,这笔钱在女儿上大学之后才会用,可以交学费,或者由女儿自己支配用来维持兴趣爱好;大学毕业后,女儿如果想继续深造或者创业,也可以用。

有人向小Y推荐了储蓄型教育年金保险,不过研究之后小Y觉得,教育年金保险最大的优势在于确定性和安全性,但缺点是收益率低,目前市面上的教育金,预定利率一般在3.5%左右。

小Y想知道,能不能通过基金定投的方式,为女儿攒下这笔教育金呢?

先说结论,通过合理的基金定投组合是可以实现的。

下面我们来看看具体怎么做组合。

制定基金定投计划

小Y给女儿准备教育金,其实是一个按年的投资计划,每年都拿出一笔钱投入到基金中(执行时可具体到月),投资期限超过十年,属于长期持有。

不过,既然是孩子的教育金,就要满足:

1.本金不能承担太大风险

2.收益长期来看持续稳定

3.专款专用,不能被别的用途花掉

4.到一定年限后,支取要灵活

基于以上,我们给小Y的投资组合建议是:

基金定投要权益类基金为辅,债券类基金为主。两者的投资比例,建议维持在3:7或者2:8,这样风险相对可控。

我们知道,权益类基金收益高风险大,能增厚组合的投资收益。如果持有时间超过十年,大概率能获得不错的收益。尤其是在现在市场比较便宜的时候开始定投,时机很合适。收益目标可定在平均年化10%左右。

债券类基金胜在能稳健增值,收益和风险都低了很多,可以精选“固收+”基金、偏债混合基金、纯债基金等,收益目标可定在平均年化4%-6%。

通过数据测算,实现上述收益目标的概率很大。

我们统计了2006年至2021年这16年里,偏股混合基金(常见的权益类基金)和债券基金的收益率。

数据来源:wind

发现权益类基金在多数年份的收益都很好,平均年化收益率是16.97%;债券基金波动很小,平均年化收益率是6.20%。

需要注意的是,基金定投超过十年,期间很可能会经历牛熊市转换,在熊市时基金会出现较大回撤。不过与十年以上的投资期限相比,一段时间的下跌不算什么。

挑选适合定投的基金

现在市场上的权益类基金有将近4000只,债券类基金也有2000多只。从数千只基金中挑选出几只做长期定投,难度系数可不小。

建议小Y可以从5个维度进行筛选,会容易很多。

1、基金本身的盈利能力要强,主要考察基金的排名、盈利水平及其稳定性,看在牛市、熊市、震荡市等不同市场中的表现。

2、抗风险能力要厉害,主要看基金在不同时期的最大回撤和波动率指标,尤其是熊市时,基金能不能抗跌。

3、看基金风格和持仓特征,可以从投资风格、基金规模和资产配置角度进行综合分析。

4、考察基金经理的收益能力、抗风险能力、成长能力等。一般来说基金经理从业时间越长越好,至少经历过一轮牛熊市,管理过的基金在同类中排名尽量靠前。

5、看基金公司的管理规模、排名、获奖情况等信息,好公司的产品更可信。

如果还是不知道怎么选,小Y也不用急,每课有优选基金池,可以去参考看看。

确定定投金额和频率

选好产品之后,我们再看看多长时间定投一次,以及每次定投多少钱合适?

小Y和先生都是按月领工资的,从便利性来考虑,月定投比较方便,或者选择双周定投,两者的收益率差别很小,不用特别纠结。扣款日期哪天方便就可以选哪天。

在金额上,教育金的定投是一个长期的计划,不能中断,更不能影响家庭正常生活开支,所以要用每月的“闲钱”来定投。

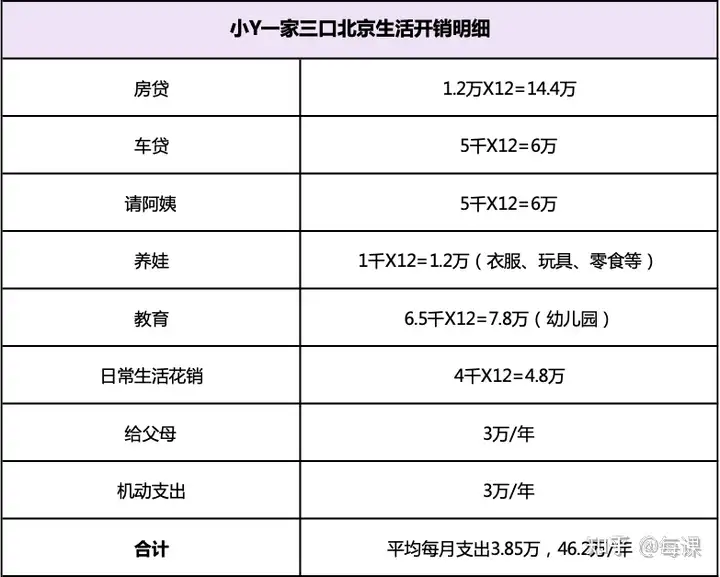

以小Y的情况来说,她和先生每月税后收入在7万左右,平均每月支出将近4万,结余3万,建议教育金定投金额维持在每月结余的10%左右。

到这里,小Y通过基金定投给女儿准备教育金的规划就完成了。接下来,她还要给孩子专门开设一个账户,专款专用,保证教育金不被别的用途花掉。

父母之爱子,则为之计深远。准备教育金,是给孩子的未来铺平了道路,同时在这一过程中,又培养了孩子的财富观念、投资习惯,真的是一举两得,所有父母都应该早做准备。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。