2021年3月25日,被誉为“药妆第一股”的贝泰妮登陆了深交所。

从IPO阶段开始,这家企业就掀起了广泛关注。

毕竟,谁也没能想到,起初偏居云南一隅的不知名化妆品企业,能与薇姿(Vichy)、理肤泉(La Roche-posay)、雅漾(AVENE)等国际大品牌,展开直接竞争,还夺得了“国货之光”的称号。

贝泰妮凭什么呢?

财报优秀,贝泰妮备受资本喜爱

贝泰妮成立于2010年,从成立开始,就打出自主研发的旗号,专注研发满足不同皮肤特性需求的专业型化妆品。

它的盈利核心是 “薇诺娜”品牌的化妆品, 和其他化妆品相比,“薇诺娜”的重点是适应敏感性肌肤,并在产品销售渠道上与互联网深度融合。

根据 Euromonitor 的统计数据, “薇诺娜”品牌在2019 年度国内皮肤学级护肤品市场排名第 1。

同时,公司在护肤品细分市场领域中的表现也不错,根据 Euromonitor 的统计数据,2019 年度,公司爽肤水(护肤水)产品市场排名第 12,其中本土企业排名第 2;面膜产品市场排名第 16,其中本土企业排名第 7。

2014年7月,红杉中国参与了贝泰妮最早的一轮融资。

红杉方面说,这是源于对贝泰妮创始人以及管理团队的看好。

后来几年,直播带货开始火了,李佳琦,薇娅等头部主播,往往是一呼百应。

基于此,贝泰妮利用互联网思维,大举砸钱,在小红书,直播,抖音等平台广泛营销。

凭借良好的产品质量,在国货热潮的带动下,成功把握住化妆品行业快速增长的发展机遇。

报告期内,贝泰妮的销售收入尤其是线上渠道销售收入快速增长,2018 年、2019年和2020年1-6月,贝泰妮主营业务收入分别较上年同期增长56.35%、57.31%和 32.87%,其中线上渠道销售收入增长分别为 80.55%、68.26%和 48.15%。

2020年 1-6 月公司线上渠道销售收入占比更是高达为83.16%!

凭借线上销售的优异表现,贝泰妮被各大机构看好。

据信达证券的研报,在敏感肌修复领域,薇诺娜的三年复购率约35%,远好于国货龙头品牌20%左右的水平。

据招股书数据,2020年度,贝泰妮实现的营业收入为 26.92亿元,同比增长38.49%;实现净利润5.44亿元,同比增长31.94%。

毛利率80%远高于行业的60%,具有优势的定价权。

2021年3月25日,云南贝泰妮生物科技集团股份有限公司(以下简称贝泰妮)成功登陆深交所创业板,发行价为47.33元/股。

截至发稿,贝泰妮报于每股200.80元,市值接近900亿元。

营销过度,暗藏巨雷

相比于竞品,薇诺娜的核心就是产品温和不刺激。

在宣传中,常常被冠以“药妆”之名。

但薇诺娜真的是“药妆”吗?

根据CFDA颁布的《化妆品卫生监督条例》,国内的化妆品分为“非特殊用途化妆品”和“特殊用途化妆品”。

“特殊用途化妆品”也是就真正意义上的“药妆”。

“药妆”只有经过卫生行政部门批准,才能获取 “国妆特字”。

而除了“特殊用途化妆品”以外的其余化妆品,只能属于“非特殊用途化妆品”。非特殊用途化妆品采取备案制度,不需要取得特字证。

以薇诺娜舒敏保湿特护霜为例,就是属于非特殊用途化妆品。

实际上,薇诺娜所出售的主力产品均为普通化妆品,这与“药妆”或“医用护肤品”并无关联。

按照法律规定,对于以化妆品名义注册或备案的产品,宣称药妆、医用护肤品等药妆品概念的,属于违法行为。

而且在广告宣传中,不得使用他人名义保证或以暗示方法使人误解其效用,不得宣传医疗作用。

不过,贝泰妮却一直打着“药妆”概念的擦边球。

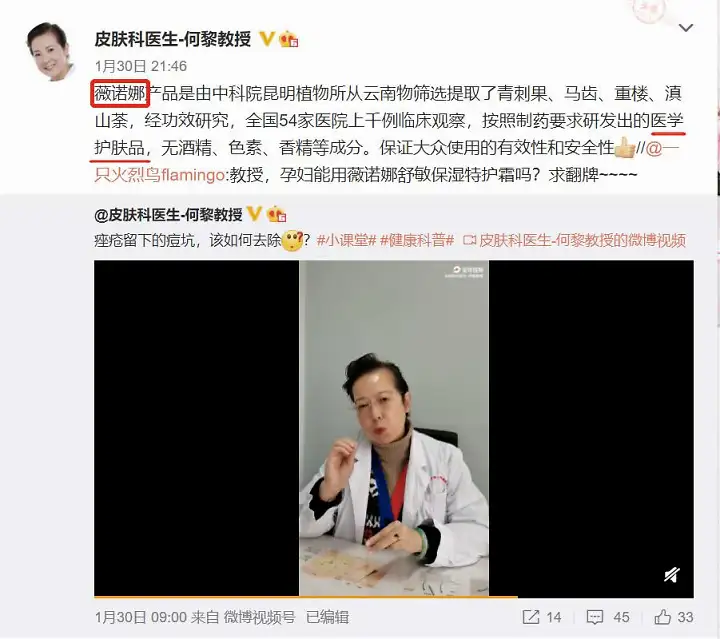

多起报道显示,薇诺娜在宣传活动中多次邀请了一些皮肤科专家、医生,为其站台。

在问诊网、知乎等平台上,也有官方认证的医生推荐薇诺娜的产品。

甚至有皮肤科医生在微博等新媒体平台,公然将薇诺娜的普通化妆品定义为“医学护肤品“。

实际上,所谓的“医学护肤品“,不过是一个伪概念。

这些行为都在诱导消费者产生对产品的误解。

类似的营销手段不胜枚举, “薇诺娜”的官网曾宣传称,产品被广泛应用在全国2400多家医院皮肤科的临床辅助治疗中,帮助超过600万人次的患者改善。

但他们没有说明,该产品是属于“医疗器械”还是“化妆品”。

如此营销,实际上就是在走当年脑白金、权健的后路。

看似短时间内能获得效益,但一旦出现问题,那就是巨雷!

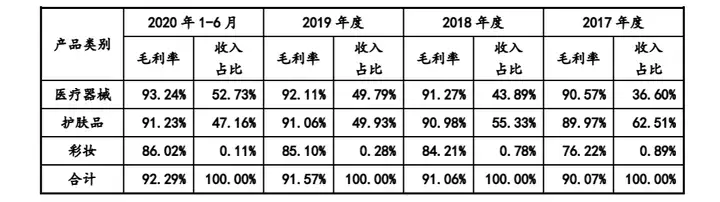

目前,“薇诺娜”的医疗器械业务收入占主营业务收入的比例分别为11.77%、11.11%、9.85%和8.36%,占比下降趋势明显,这让人忧心忡忡。

研发走低,风口之后,贝泰妮会“裸泳“吗?

财报上看,贝泰妮毛利率处于行业较高水平,综合毛利率分别为81.28%、81.16%、80.22%和81.96%,可谓一骑绝尘。

相对于竞品公司,贝泰妮如何做到那么高的毛利率,离不开成本低+销量大的优势。

而之所以能做到低成本高回报,还是看营销。相比于竞品,贝泰妮专注于线上直营,省下了不小的经销商成本,因此费用率更低。

化妆品行业,离不开营销的催情。

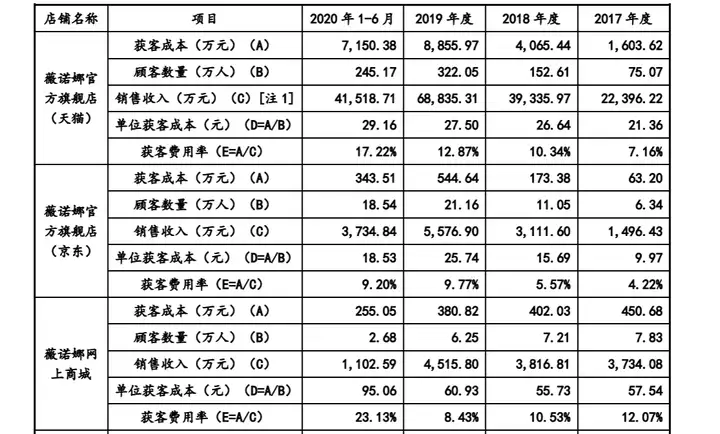

根据贝泰妮的招股书显示,2017年至2019年的销售费用分别为3.28亿元、5.03亿元、8.43亿元,而其中渠道及广告宣传费占比五成以上,销售费用率分别为40.52%、43.39%、50.45%。

而与上海家化、珀莱雅、丸美股份、御家汇等竞争企业相比,2018年至2020年上半年,这几大企业销售费用率的平均值分别为37.46%、38.63%、37.80%。

贝泰妮的销售费用率比这些竞品多出不少,销售费用率超过了行业平均值!

虽然薇诺娜的成功离不开广告的投放,但近年来,线上流量越来越贵,薇诺娜的宣传费用也是越来越高,获客成本也大幅增长。

不过,虽然广告费越来越高,但薇诺娜的线上营业收入增速却大幅下滑。

2018年至2020年上半年,其线上收入增速分别为 80.55%、68.26%和48.15%,分别下降了12.29%和20.11%。

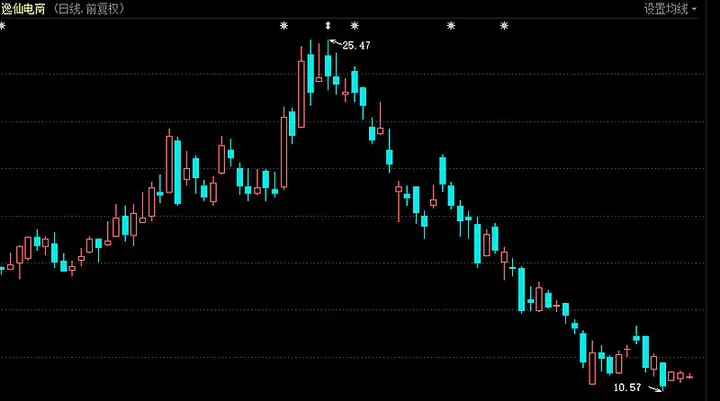

正如直播带货的短暂风口一样,薇诺娜是否也会随着直播行业的下行而下行?毕竟营销只能管一时。

让人忧虑的是,随着公司的业绩越来越好,原本打着自主研发的口号声音,开始变弱。

报告期内,贝泰妮的研发投入占营业收入的比例分别为3.62%、3.71%、2.78%、2.71%,呈不断下降趋势。

据悉,薇诺娜3月销售额同比基本没有增长,从旗舰店每天的销售额情况来看,还弱于珀莱雅。

另外,数据显示2019年之前,薇诺娜的线上渠道的复购率在三成左右,但到了2020年上半年,薇诺娜在天猫、京东上的复购率已经下滑至21.44%以及27.9%。

要知道,和贝泰妮类似的完美日记就是因为过度依赖营销,导致持续大额亏损,现在市值已经大幅缩水。

当直播的潮水褪去之后,贝泰妮会是裸泳的那个吗?

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。