导语

在2014-2015年的大牛市中,中国南北车合并为中国中车,引爆了股市的炒作热情,而在最终消息落地以后,中国中车成了那轮牛市终结的摔杯信号,千股跌停,千股连续跌停,熔断,连续熔断,那一轮股灾的经历者见证的历史一点也不比今年少。

其实在这一轮牛熊经历中,还有一只合并股,东方明珠,由百视通和东方明珠合并而来,走向了和中国中车同样的轨迹。

由于东方明珠和广电信息的合并传闻早已有之,在这种预期下,公司股价自2008年底部起算,到2015年最高点涨幅超过100倍,简直太疯狂了。

公司简介

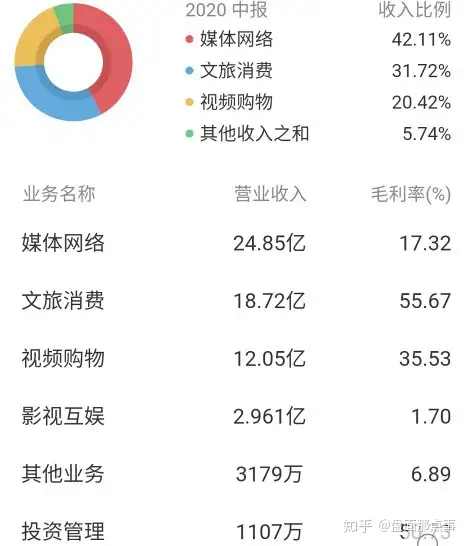

公司的主营业务构成与毛利率

东方明珠新媒体股份有限公司(股票代码:SH.600637)拥有国内领先的多渠道视频集成与分发平台及丰富的文化娱乐消费资源,为用户提供丰富多元、特色鲜明的视频内容服务及一流的视频购物、文旅消费、影视剧及游戏等文娱产品,是上海广播电视台、上海文化广播影视集团有限公司(SMG)旗下统一的产业平台和资本平台,是国内第一家上市的文化传媒类股票。

公司的技术面分析

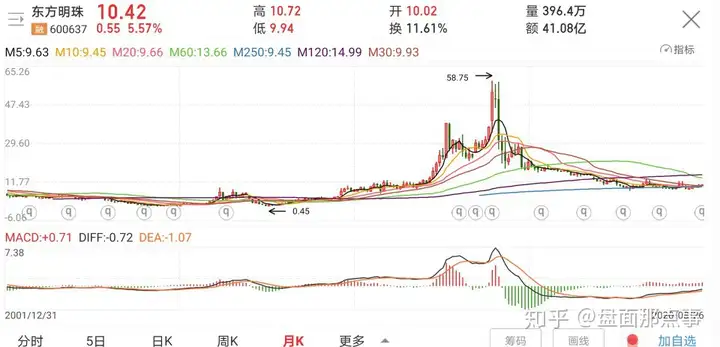

月线图,公司1993年就上市了,到现在已经27年了。目前有两波超过10倍的涨幅,1994-2000年,超过10倍。2009-2015年,业绩向好,公司合并,资产注入,最高涨幅超过100倍。公司难道是一个强周期股?

目前,股价已经在底部盘整近两年,月线在250月线的支撑下,已经站上30月线,20/30月线即将金叉构成支撑。MACD线趋势向上,但仍然在牛熊线下方。

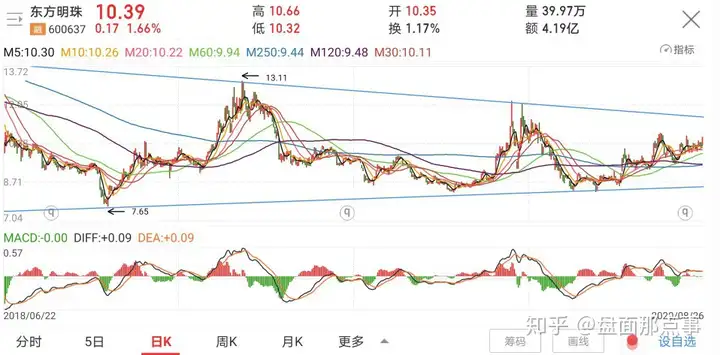

日线图,股价在2018年见底以来,进行了三次波动整理,底部不断抬高,顶部降低,空间不断收敛,越来越接近整理末端。同时,60/120/250日均线两两金叉,即将完成长期趋势排列,只需要最后一跌完成整理,可以尝试突破下跌趋势线。

公司的基本面分析

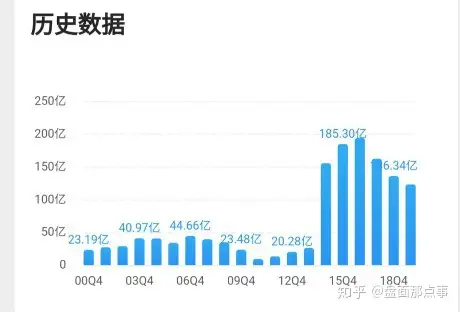

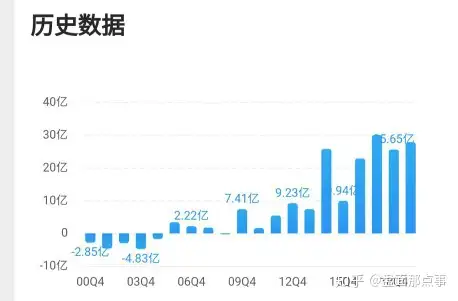

营业收入,公司的变化情况比较多,营收变化较大。总体来看,公司收入有比较的强烈的周期性。2019-2020年会是一个相对的底部区间,未来营收规模有望走高。公司是比较传统的电视媒体,受到网络新媒体的冲击比较强,需要非常注意。

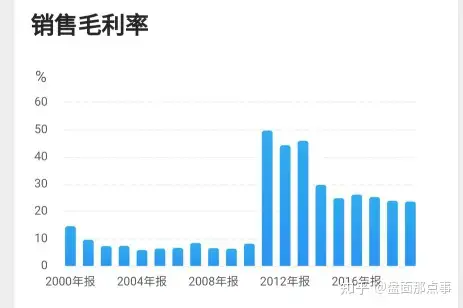

毛利率,最近几年公司毛利率趋于稳定,平均24%左右。

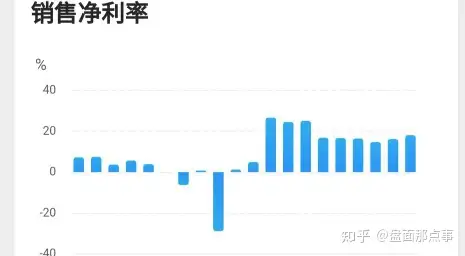

净利率,与毛利率变化方向趋同,净利率稳中有升,平均17%左右,这里面肯定有其他原因。

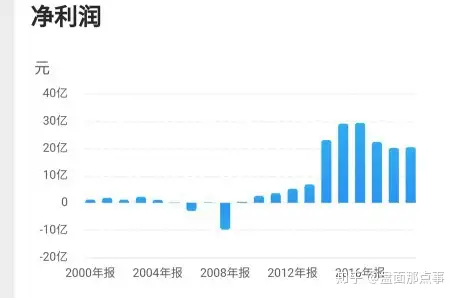

净利润,最近几年开始稳定在20亿左右,未来要看公司的成长水平。

经营净现金流,整体上大于公司的净利润,这几年公司完成整合以后,现金流情况变好了很多。

总体来说,公司的各项数据指标一般,亮点在净利率和现金流上。未来重点关注公司成长指标的改善情况

公司的资产负债率

资产负债率,资产负债率一直不高,维持在30%以下。但是公司的资产负债表比较复杂,股权资产和金融资产较多,好在有息负债比较少。

公司的净资产收益率

净资产收益率,连续下降,扣非后下降幅度更大,可以将公司视为一个困境改善股了。关注ROE的改善情况

公司的估值与预测

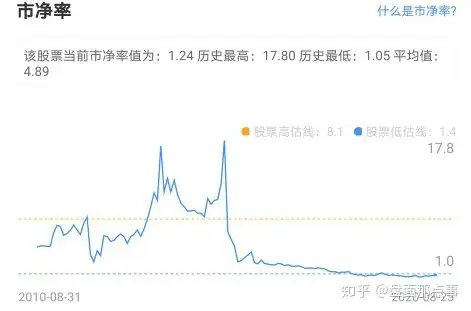

市盈率19倍,市净率1.2倍,处在公司历史估值区间的低估线下方很长一段时间了。

机构预测公司2020~2022年净利润20/ 26/30亿。给予2021年30倍估值,对应市值780亿,相对目前354亿市值涨幅120%

结束语

公司背景雄厚,资源丰富,目前也是基本面优异,公司拥有国内领先的多渠道媒体网络融合平台,在IPTV、互联网电视、有线电视、移动视频等业务方面具有广泛用户基础。旗下子公司在视频购物行业处于龙头地位,同时积极探索“电购”+“电商”的互联网化购物新模式。5G+超高清的快速落地赋能公司对新媒体业务及电商直播业务的战略布局,我们看好公司在5G时期的成长机遇

目前这个阶段A股应该买什么股票,如何寻找错杀的科技金股?

大家可以从3个方向出发:

1、行业:属于优质科技领域,当前处于高增长阶段;

2、公司:属于优质龙头公司,业绩增长确定性高,不存在利空压制;

3、技术面:股价处于相对低位,近期走势强于市场,暂时回调并未破坏趋势。

以上述领域为基础,从3个方面出发:

1、行业高增长,增速超过20%;

2、公司新产品放量,成长确定性高;

3、近期走势强于市场,回调并未破坏趋势,老郑整理出了一份科技名单,供大家参考!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。