飞利信(300287)——下文简称“公司”

近日,根据投资者的提问,公司作出了以下的回复,表面看来公司布局未来,或许会有好的发展,但了解公司的状况后,会感到满是讽刺的味道。

公司是私人控股,大股东质押率为50.14%,2021年10月27日,公司发现公告,称公司控股股东及一致行动人之杨振华先生持有的4956万股股份将被司法拍卖,虽然不影响其控股股东地位,但其资金链压力可见一斑。

十大股东以个人投资者为主,没有大机构大基金公司介入。

公司主营智能会议系统整体解决方案业务、电子政务信息管理系统、建筑智能化工程和信息系统集成、IT产品销售、教育领域音视频技术应用、大数据分析。

企事业利润占比高达96.57%,毛利率24.73%。公司作为以音视频技术为核心,为客户提供完整智能会议解决方案的供应商,在疫情期间的表现如何呢?

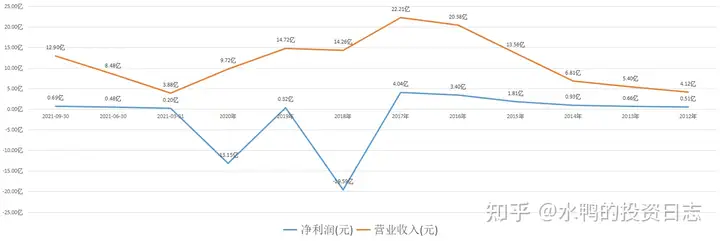

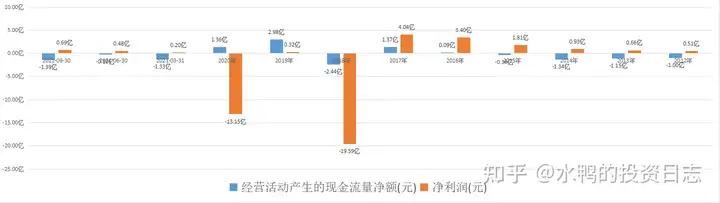

今年前三季度净利润0.69亿元,同比增长152.57%,营收12.90亿元,同比增长72.13%,看上去很好,但其实真相是去年前三季业绩是下滑的,而与2019年同期比较的话,今年的业绩还比不上2019年。

从历史数据来看,2018年和2020年公司严重亏损,这两年亏损共计32.75亿元,把公司的总利润亏光了。

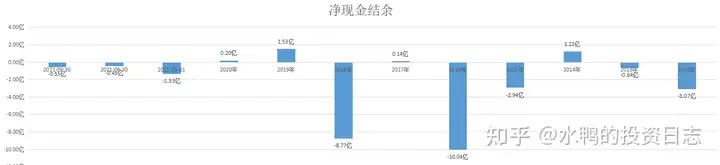

2016年和2018年,公司的资金缺口较大,原因是公司对外投资用到的资金较多,而销售回笼的资金较少。

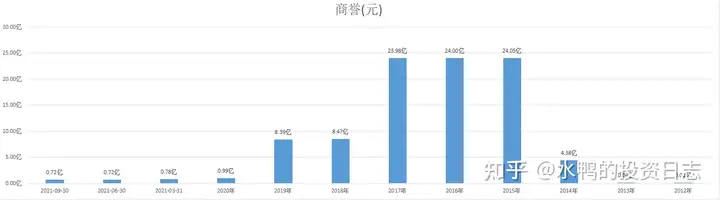

2014年~2015年,飞利信共计出资34.05亿元收购了6家公司,由此,公司主营业务扩展至增加了智慧城市、互联网教育、政务大数据等多个领域。并购带来了来业绩激增,也带来了商誉风险。2018年公司计提商誉减值15.51亿元,2020年公司再次计提商誉减值7.4亿元。造成了两个年度的巨额亏损。

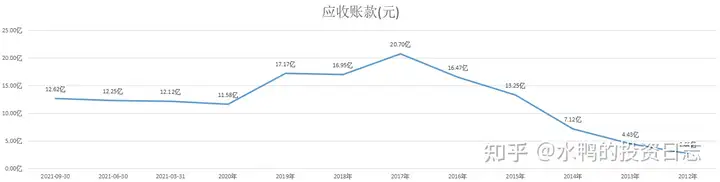

飞利信的业务涉及为客户量身定制城市建设与运营技术服务,且承接大型项目具有实施周期长、结算付款周期长等特点,较大的应收账款余额仍将给公司带来一定的营运资金周转压力。2020年计提坏账准备1.68亿元。目前公司应收账款12.62亿元,坏账风险仍然存在。

2017年以前,经营活动产生的现金流低于净利润,说明净利润含金量不高,公司亏损是有先兆的。

综上所述:

看财务报表,看到公司的“净利润含金量不高”时,就应该对这股没兴趣;看到商誉过时,这股就要放到一旁,不再观察。而事实上,除了业绩不佳外,公司股东还涉及合同纠纷。

9月6日,公司披露,因为平安信托追债,四名实控人所持公司6.13%股权将被司法拍卖。截至目前,四人合计持有公司21.97%股权,所持股权基本上全部处于司法冻结状态。

除此之外,还有很多诉讼尚未宣判,或是无法收回合同款项,面对这样的公司,爱还是不爱,由你自己决定。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。