长期股权投资——写在前面

会计是CPA考试六科中最难的一科,长期股权投资、企业合并、合并财务报表和金融工具是会计中最难最重要的几章,不管有没有基础,刚开始学习时都有难度。

长期股权投资简称“长股投”(或“长投”),就是一块又香又硬的“长骨头”,难啃,但又必须要啃,因为它香(重要)。

学习过程中,可能会出现以下几个问题,提前做好心理准备:

1.不知道在学什么、学到哪里了。

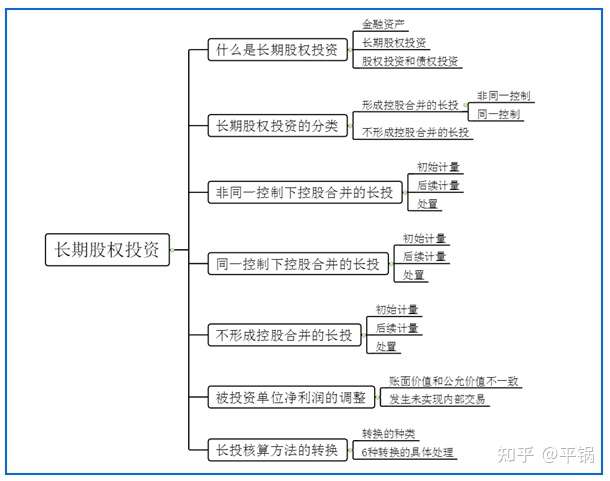

因为内容很多,每一个地方都需要深度思考,一旦长时间专注思考,就容易迷失方向,不知道自己学的是什么、学到哪里了,只知道正在学习长期股权投资。最好的解决办法就是画框架,搭建知识体系。这部分开始学习前、学习过程中、学完以后,都需要不断熟悉这部分的框架结构,必须清晰的知道知识的逻辑体系。所以,学习时多画画框架,不断搭建和完善知识体系。

比如,股权投资类型包括哪些,长股投有哪些类型,形成控股合并和不形成控股合并分别又有哪些类型,初始计量和后续计量分别如何处理,不同核算方法的转换如何处理等等。

2.非常容易混淆。

长投的知识点涉及的分类比较多,每一种类型既有相同相似的地方,又有不同的地方,学着学着就在不知觉中混淆了,不知道自己在学这个知识点还是上个知识点。最好的解决办法就是多总结,最好的总结方式就是多对比。

比如,形成控股合并和不形成控股合并的计量方法有什么区别,同一控制下的控股合并和非同一控制下的控股合并初始确认时交易费用如何处理,通过多步形成控股合并分别如何处理,不同核算方式之间的转换有什么区别等等。

3.学完了不会做题。

这部分在考试中出题的套路比较稳定,一般不会变幻无常,但是考试几乎都在综合题中考查 ,往往融合了金融工具、长期股权投资、企业合并、合并财务报表这四章的知识,所以刚学完长股投,不管学的好不好,很多题目都没法做,因为涉及后续章节的内容。基础阶段的首要目的是打好基础,等学完后面章节以后,再回头提升综合题的答题能力。

4.涉及其他还没有学过的章节的内容 。

长期股权投资这章是教材的第七章,但会涉及到后续金融工具、企业合并、合并财务报表等章节的知识点。因此,建议把长投放到金融工具以后学习,先学习金融工具,再学习长投;学习过程中涉及到合并报表的相关知识点时,先直接跳过去,以后学完了后续章节,再回头学习和复习,就会轻松很多,自然就能理解了。

我们一起从以下几方面来学习长期股权投资:

我查阅了官方教材和主流培训机构的讲义,保证了内容的专业性,同时结合我的学习经历,按照最容易理解的方式,用最通俗易懂的大白话表达出来,尽可能让零基础和基础差的同学不听课也能直接看懂。

所有内容都是我一个人一字一字敲进去的,难免会因疏忽大意存在错误,欢迎大家指正,敬请及时沟通。

本章更新完后,其他重难点章节也会陆续更新。

没有晦涩难懂的官腔官调,只有通俗易懂的大白话。

我是

@平锅,欢迎关注我,持续更新CPA学习方法干货。

更新:

长期股权投资的大白话理解已全部更新完毕,包懂,请按需取用。

大白话重难点·会计从未如此简单——非同一控制下控股合并的长期股权投资

大白话重难点·会计从未如此简单——同一控制下控股合并的长期股权投资

大白话重难点·会计从未如此简单——不形成控股合并的长期股权投资

大白话重难点·会计从未如此简单——权益法下被投资单位净利润的调整

大白话重难点·会计从未如此简单——长期股权投资核算方法的转换

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。