听我一句经验之谈:新手小白别再定投指数ETF了。

因为它的收益表现真的很一般!

沪深300指数最近5年年化收益2.41%,累计增长仅12.65%;

也就是说,投资一万,每年就挣250块,5年累计才挣1250元……

中证500指数更惨,最近5年年化收益1.03%,累计增长仅5.24%;

投资一万,每年挣100块,累计5年才挣520!

数字感受不深?我们可以看图:

图上显示,

过去十年里,沪深300(黑线)累计净增长仅100%左右,而让人瞧不起的国债(蓝线)收益累计最少有150%……

另外,指数投资学习成本低、上手快的特点也十分坑人。

一个小白花十来分钟,看完一篇几千字的文章就能掌握基本原理。

不少新手读完就跃跃欲试了,认为自己掌握真谛了。

但是真正投进去不少钱、浪费不少时间才发现,被忽悠了!没法挣那么多!一年才几百!

但钱已经入场,船大难掉头了……

这篇文章能帮助广大新手小白们绕过ETF大坑,把钱投在最能赚钱的地方。

全文字数5000+,给自己一点耐心,

我将带你重新认识什么是性价比最高的投资~

一、指数收益为什么低?

很多迷信指数的人都信誓旦旦地表示:买指数是买国运,巴菲特都说好!

国家大义,股神站台,仿佛令人无法反驳。

但我只能说,他们没搞懂美股和A股的区别。

这个策略,美股可行,但A股说不准。

先来看看美股的走势和国家政策:

在美国,金融业向来是重中之重。

经济效益上,金融对美国GDP的贡献超20%,排名全行业贡献榜第一。每届总统都在不断给金融让利,股市怎么跌,政府就怎么补贴。

根据等比换算,美国每年投在金融行业的钱,相当于近1/3的中国GDP总额,超8成的日本GDP总额,是意大利GDP的两倍还多……

美国是在用整个国家,乃至全球的钱给美股搞“大水漫灌”,就是为了它一直涨,美股能不给力吗!

疫情之前,美股连续十年走牛,已经说明很多问题。

所以巴菲特说,买入道琼斯指数,哪怕是不懂投资的散户也能从一堆专业投资者中胜出。

在美股的发展逻辑之下,买指数很有道理,可行性也很强。

但我大A股不太一样,自有国情在此……

中国股市成立时间较晚,比起美股,并不是一个成熟的市场,现在还在不断改革和完善中。

以至于,早年不少极具潜力的国内企业,如阿里、腾讯、京东都跑到美股、港股上市,A股股民无法享受到优质公司发展的红利。

同时,我国历年的发展重点也不在金融业,最近几年才把促进金融业发展提上日程。

所以A股长期来看稳定上涨,但几十年间波动极大。

主要特点是牛短熊长,没有美股的走势给力。

这就导致,巴菲特口中散户用指数,战胜专业投资机构的“神话”并不会发生。

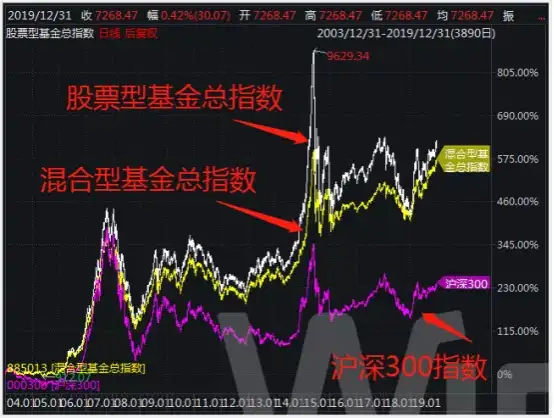

不同类型基金指数的回测数据,再次印证了这一事实:

2003年~2019年的16年时间里,

沪深300指数涨幅仅为239.37%,而同期由机构管理的混合型基金涨幅达574.81%。

主动型股票基金涨幅更高达到626.85%,涨幅是沪深300指数的差不多3倍!

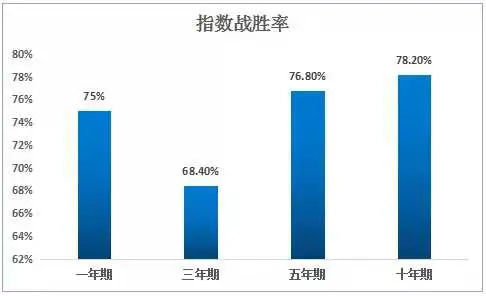

此外,第三方权威调查机构的报告也显示,在A股,机构远远强于指数:

晨星的基金收益调查报告显示,

到2019年12月底,由机构管理的主动型基金,在十年内的指数战胜率高达78.2%。

(数据来源:晨星基金《中国主动/被动晴雨表报告》)

它意味着,在A股,过去十年间,近8成的机构基金跑赢了指数!

无论是过去的一年、三年还是五年,机构基金均大比例跑赢指数。

2015年的数据更加离谱:

牛市狂潮过后,0.5%的人赚走了占85%的散户的钱,金额高达2540亿!

一切铁证都显示,

在中国,买指数的散户是无法在长期投资中战胜专业机构的!

我们散户亏的钱,都被这些机构赚走了!

二、不买指数买什么?

我的第一建议肯定是主动型基金。

所谓主动基金,就是由1~3位机构基金经理打头,领着一群分析员去帮你选股,帮你赚钱。

既然他们那么强,我们去买他们的基金不就行了?

许多机构旗下的基金经理收益情况的确很不错。

对于顶尖的基金经理来说,把一万元交给他打理,能实现五年收益翻三倍,八年翻五倍,甚至十年十倍……

毕竟人家是专业人士,摸爬滚打十几年积累的经验和知识,永远比业余散户瞎操作强。

但多年的调研中发现,

其实很多新手小白都不太信任基金经理,反而是跟着指数走的指数基金更能让他们觉得安心。

毕竟对于不少人来说,把钱交给一个完全陌生的人打理,总感觉心里不踏实,患得患失。

对于这部分实在想买指数的朋友,

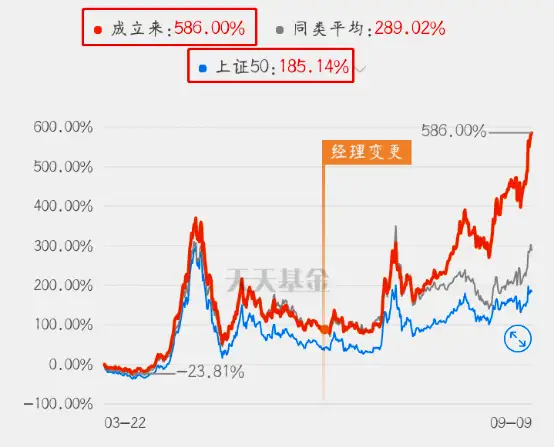

我只能告诉你们千万不要买纯指数型的基金,建议大家能买增强型指数就买增强,投资易上手的同时,收益比指数还要强!

数据是不会骗人的,比如易方达上证50指数A,年化接近10%,同期上证50指数只有6%左右。

其他中证500、沪深300与相应的增强型指数,对比下来的结果也大体一致。

增强型指数的收益远远超过紧跟指数的基金。

这里我就不过多举例了!!!

三、为什么要买增强型基金?

几张收益图不能代表什么,增强型基金真正的投资价值在于更完善的运作机制。

因为它能巧妙地把指数和基金经理结合起来,并发挥两者的优势。

1、80%仓位跟踪指数

指数仓位占80%,持仓公开。

虽然不是100%复制指数,但指数里有什么基金里就持有什么。

重仓指数的好处是能稳住大局,就像一个压舱石,为另外20%的仓位做铺垫。

使得这类基金起步收益,就是全市场的平均水平。

2、20%留给基金经理

专业人士的优势在于选股、行业分析、宏观政策把握等专业判断上碾压散户。

他们能从市场上复杂且庞大的公开信息中,快速把握对自己有利的部分,不断放大收益。

增强型基金想要获得更多收益,还是要靠基金经理。

而大部分基金经理都会运用投资界广受好评的高效决策模式:

采用Alpha模型扩大收益。

貌似有点专业、有点复杂,但说白了就像菜谱。

例如扬州炒饭,基本目标是把饭炒好,但为了追求更好吃,可以往里头加不同的配料。

Alpha模型就是增强型基金的“菜谱”,所有基金经理(厨子)必须“根据菜谱炒菜”。

为了追求更高收益(更好吃),不同的基金经理会加上价值因子、成长因子、质量因子……其实就是玉米、豌豆、胡萝卜的区别,目的都是为了把“菜”变得更好。

有“菜谱”加持,可以利用优秀的基金经理,搭配出更高的收益。哪怕经常更换基金经理,基金也不会因“厨师”的更换而“串味”。

综上所述,

不放心主动基金的朋友,可以买增强型基金,优势是收益快人一步!

能帮你利用指数和专业机构,拿到更高的回报率,投资境界也比别人高一层。

四、怎么挑选增强型基金?

上文的理论讲解已经能让你甩开其他新手一大截,

下面的实操建议又能帮你甩开一大批对投资懵懵懂懂的人。

废话少提,来点能挣钱的!

以下将分择基和择时两个老大难问题展开。

1、择基问题:买什么基金,决定了你收益的基本盘!

增强型指数80%仓位在指数,先挑选优质的指数备用。

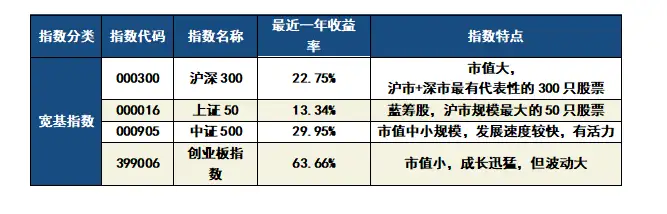

目前市场上的指数大概分为三类:宽基指数、行业指数、主题指数。

宽基指数种类多,选择多,增强型也多,新手可以从这类最简单的指数开始。

行业指数风险略高,增强型主要集中在几个热门行业,可以稍微熟悉了宽基指数后再尝试。

主题指数风险偏高,新手最好别尝试。

比较常见的宽基指数如表:

选对指数大方向就没错,剩下的是细节决定成败。

根据分散持仓、分散风险的投资原则,新手同时买入的指数最好不超过5只。

资金比较充裕的朋友可以拓展到8只,再多就有些过于分散了,不利于整体投资收益的拉升。

下面介绍更加细节的选基条件。

一只靠谱的基金必须具备的条件有:

①规模2亿以上;②基金成立年限2年以上;③追踪误差小;④交易费率低。

(以上信息在支付宝、天天基金、蛋卷基金、集思录、晨星网等三方平台可查)

如果一只基金连规模、稳定、便宜这几项简单要素都无法保证,就不值得我们投资。

刚入门的新手要注意避开所有不满足基础条件的基金!

能帮你节省很多时间成本和试错成本!

我们知道,增强型基金和普通指数基金不太一样,加入了基金经理,有超出指数的收益。

所以,在选择增强型基金时,首先看年化收益,其次是信息比率,最后是行业评级。

①年化收益:我们投资基金最重要的就是挣钱!

在支付宝、天天基金、蛋卷基金等第三方平台可查,直接输入名字或者代码就行。

虽然历史收益不能代表未来走势,但经常考第一名的尖子生,未来保持第一名的概率更大。

②信息比率:同样的波动风险,基金跑赢原指数的比例很重要!

在好买基金网(工具—基金筛选板块)、天天基金(基金档案—特色数据)可查。

这个指标是除具体收益率外,判断基金经理强不强、究竟能帮我们挣多少超额收益的指标。

同样的风险,同样的指数,信息比率越高,基金跑赢指数的比例越高。

③行业评级:基金业绩好不好,就看同行夸不夸!

在晨星网、支付宝可查,直接输入代码就行。

作为新人小白,一下子很难说一只基金是否是优秀,而基金同行的口碑能说明很多问题。

连同行都不待见的基金,我们没必要去给它送钱。

以下是多多为大家精选的几只增强型指数基金:

以上基金,按照名字或者代码搜都能搜得到。

查询平台上文都提到了,这里就不再啰嗦。

2、择时问题:什么时候买卖基金,决定了你收益的上限和下限。

选好了一堆基金,什么时候操作才能实现“低买高卖”,收益最大化呢?

这就涉及估值问题。

估值是投资界最艰深、最复杂的问题,不少从业十几年的投资大牛、专家、研究员、基金经理都还在每天研究这个问题。

但对于新手朋友来说,估值其实并不可怕。

尤其是指数的估值,已经简化了不少,在网上一查直接就能用。

在低估时买入,高估止盈离开,就能赚到指数上涨的钱。

怎么看高低估?

打开蛋卷基金、天天基金、支付宝或者其他基金平台,都会有类似“指数红绿灯”的科普。

当你在第三方平台,看到有指数估值为低估(绿色),说明这是一个买入的好时机。

当指数估值为适中(黄色),说明现在应该保持观望,别轻举妄动。

当指数估值为高估(红色),说明现在正是卖出的好时机,可以慢慢卖出,落袋为安。

其操作原理和普通指数基金的投资是一样的,简单粗暴。

现在能不能买?能买哪些?

打开支付宝—基金—红绿灯。

你会发现,当前只有中证银行指数、金融地产指数是绿色低估的。

但这些指数并没有合适的增强型基金可买。

并且长期走势来看,十分低迷,政策面也并不看好,未来极有可能还是涨不起来。

而投资市场上,银行、地产、保险也叫三傻。

它们的收益长期只有几个点,不建议有追求的新手去捡漏,极度害怕风险的朋友可以看看。

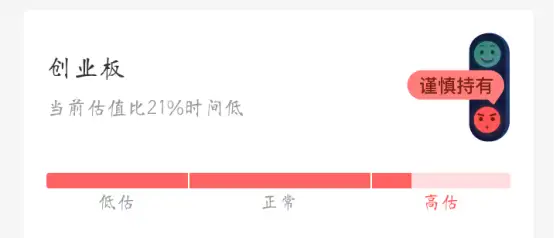

上面提到的宽基指数,现在能不能买呢?

只有中证500指数处于适中位置,沪深300和创业板早已出现红灯危险信号。

现在买入肯定不是最好的时机。

这个状况已经持续超两个月了,持有指数的朋友应该早就规划逐渐卖出。

比较好的卖出策略是:

把投在指数上的仓位分为好几份,

当指数估值高于历史70%水平时,卖出一份;

当指数估值高于历史80%水平是,卖出两份;

当指数估值高于历史90%水平是,卖出三份;

……

以此类推。

千万别一次性全部卖出,如果遇见一卖就涨,岂不是后悔一整天?

所以,我们要在策略上避免给自己添堵。

投资最好随时给自己留下后手,应对市场变化。

而没上车的朋友也不要慌张。

目前各大指数已经见顶,坐等回调即可。

告诉大家我的投资小秘诀:始终保持耐心!

最致命的猎手只在最合适的时间出击!

如果真的耐不住寂寞,可以试着找估值适中的指数定投。

每周买入一点点,大跌时加仓,大涨时少买……

坚持个一两年,能在增强型指数的基础上,收益再上一个台阶!年化10%并不遥远!

在最后的最后,

还是提醒一下各位,

如果你相信基金经理,相信他们的能力和实打实的收益,那么优先买主动基金!

赚钱的路子已经给大家指好,就看各位有没有勇气往前走了。

基金实际上非常简单,99%的人投基金亏损的主要原因是不懂,看完下面这些攻略,将帮你远离亏损,赚10%-15%收益。

我现在基金持仓200多万,盈利60多万,一路走来,我非常知道朋友们的迷茫。

以我的真实经验,大家不要到处问来问去,看一些碎片化的知识。相信我,耐心的花1个小时,认真学学上面几篇完整攻略,基金就能基本学懂。

基金实盘我会每周更新,实盘完全按攻略在操作,实盘能让理论全部落地。大家不妨跟着实盘实践一下。不下水,永远学不会游泳。经过一轮涨跌,你真正赚到钱,你就完完全全搞懂基金了。

这是最快最捷径的一条路,也我真金白银实战的经验。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。