曾经有个记者问巴菲特,如果你不是专业投资者而是上班族,你会怎么做投资,他说他把将所有的钱定投到标普指数基金中,然后关掉账户去认真工作。这个回答值得我们深思,巴菲特做了一辈子的投资,在即使看遍世上所有的投资工具下,他仍然认为指数基金是最简单赚钱的理财方式。

08年全球金融海啸爆发前,股神沃伦·巴菲特和某对冲基金公司总裁打赌,股神押注标普500大盘指数基金十年内表现将好过该知名对冲基金公司旗下管理的任意对冲基金,结果今年上半年,赌约还没期满,该总裁就认输了。

那么指数基金到底是何方神圣,能轻松打败美国华尔街的基金经理?

指数基金即跟踪指数的基金,指数也分为很多种,从规模指数来看,有沪深300、中证500、上证50、上证红利、中证红利以及创业板指、中小板指等等,从全球来看,还包括标普500、纳斯达克100指数、道琼斯88指数、恒生指数、日经指数、印尼雅加达指数等等,这些指数无非就是由很多的股票构成,打个比方,比如沪深300指数代表的就是中国沪深两市市值前300的股票的组合,像平安,工商银行,贵州茅台等等超级大盘股都涵盖在内,其基本反映了中国大型企业的发展情况,由于沪深300的走势与整个上证指数走势极像,因此其基本可以反映中国股市的发展情况,如果投资人选择沪深300指数,就好比看好的是中国大型企业的发展,因为涨跌幅与中国的经济是密不可分的。

那么过去五年,国内外规模指数的走势是怎样的?我做过一个测算,沪深300自05年成立之初至今十二年间折合年化收益为12%,近十年,标普指数折合年化收益率10.5%,纳斯达克指数折合年化收益率为10.1%,即使是表现不合格的创业板指数,从成立至今的八年时间中年化收益也达到了6.7%,因而可以看出,长期持有指数基金,收益基本能跑赢大部分的理财产品。

除去规模指数,还有行业指数、主题指数、风格指数、策略指数等,比如行业指数就是由细分行业所有股票构成,去年年化收益率排名第一名的基金不是股票型基金,而是指数基金,即招商中证白酒指数基金,2017年累计收益高达75%,中证白酒指数中就包含了贵州茅台,五粮液、泸州老窖等等白酒股,行业指数也分很多等级,最多有四级,就如消费指数、食品饮料指数与白酒指数的对应就是一二三级,消费包含食品饮料、食品饮料包含白酒。

那么接下来,我主要来从指数基金配置;选择;投资策略三个方面来讲解。

第一节.面对琳琅满目的指数基金,作为投资人如何进行配置?

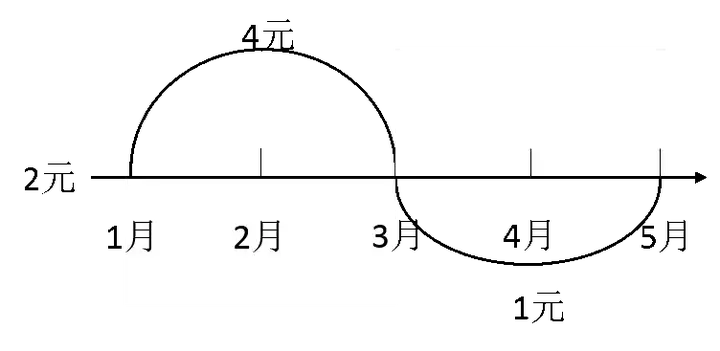

从配置方法来看,定投是最适合指数基金的投资方法,先来简单看个案例,如下图,小明在1月到5月开始定投某指数基金,每个月固定投资800元,1月份净值为2元,2月份涨到4元,3月份又跌回2元,4月份继续下跌跌到1元,5月份涨回2元,我们来计算一下小明的这次投资的盈亏情况:

根据金额/单价=份额计算,每次投资800元,那么1月买入400份份额,2月买入200份份额,3月又买入400份份额,4月买入800份份额,一共买入了1800份份额,总花销4×800=3200元,均价是1.78元,而5月份净值回到刚开始买的2元成本价时,我们的账面浮盈已经达到12.5%,折合年化收益是30%。

来看个实战案例。

如上图,截取07年3月到09年7月共28个月的上证指数的数据(每个长方形代表一个月的K线),中途经历了一个波峰和波谷,且波峰持续时间长达14个月,波谷持续时间亦为14个月。

举个例子,我假设从2007年3月的3183点开始定投上证指数,再在2009年7月3412点卖出,期间共28个月的累计收益率是17%,但一次性买入的总收益只有7.0%,而且要浪费很多货币的时间价值。

所以总结下来,股市虽然经历了一轮波峰和波谷后回到了原价,但投资者却能获得盈利,核心原理就是基金定投是定期定额投资,利用高价买入份额少,低价买入份额多,在经历市场波动后通过摊低单位成本,再在市场回暖时以中高价位售出从而获利的方法。

如上图,思哲简单统计了一下,假设定投沪深300指数,从05年至18年的13个自然年,假设定投开始的第一年不算(持有时间过短),其中144个自然月来讲,有110个自然月是正收益,正收益概率70%,且年化收益大于10%,时间占比达到21%左右,也就是1/5的时间里收益会高于年化10%,而定投的账面年化10%,实际年化可以做到18-20%左右。

OK,通过数据我们可以初步得出结论确认,定投不容易产生太长时间的持续亏损,但是定投也有一个问题,就是虽然大部分时间是赚钱的,但收益很高的时间并不多,因此考验我们卖点的时机非常关键。

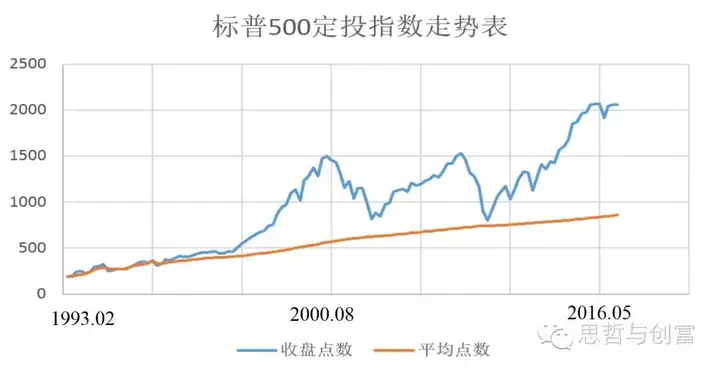

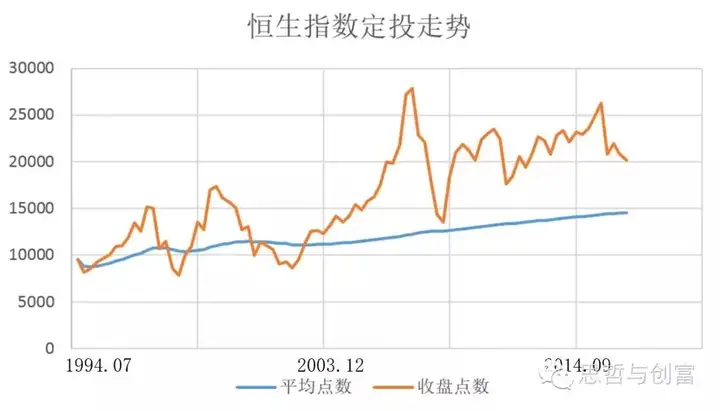

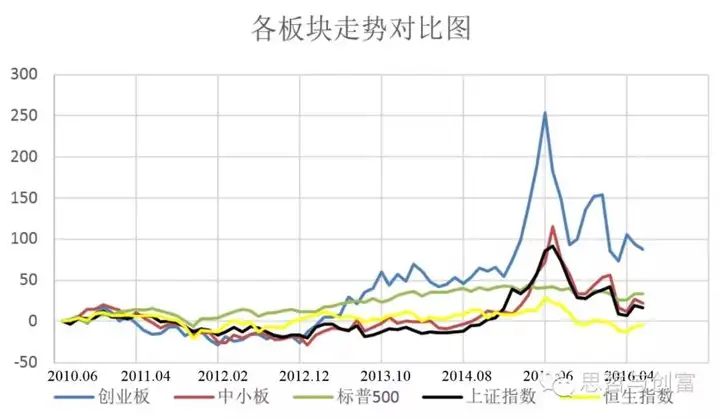

这里只指上证指数的基金定投,只分析一个国家会被认为缺乏代表性,我们分析其他指数会发现,全球的基金指数定投的收益率曲线都是类似的。

如下,下面那根线是成本线,上面那根线是价格曲线。

恒生指数定投曲线。

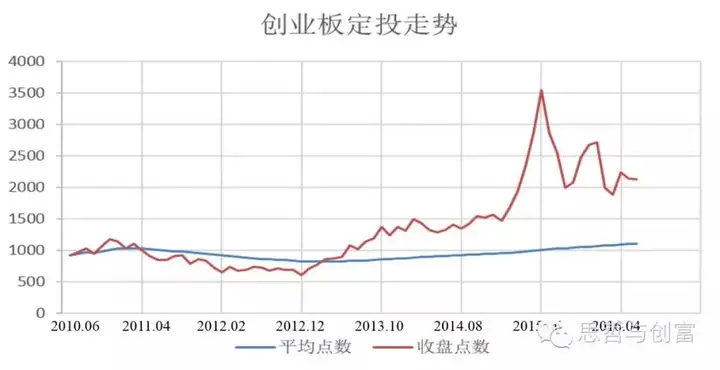

创业板指数定投曲线。

看完这些图我们会发现,只要坚持定投,成本曲线最终是会偏离价格曲线的,要获得高利润的核心在于,要选择在一个相对高的位置出售,即适时止盈,不然错过了,可能就要等几年再在下一次行情好时再进行止盈了。

所以这里又涉及了定投如何止损与止盈,通常指数基金定投是不需要止损的,因为指数标的股票的长期走势基本都是良好向上,除非国家像日本一样进入了失落的二十年,这时才需要布局海外,由于中国经济发展良好向上,我认为不用过于担忧,至于止盈,我建议采取年化收益率止盈策略,比如我设定年化10%,1年期的止盈目标,(当然一年内实际10%收益也可以止盈),止盈意思就是当持有满1年以上,如果年化收益率超过10%,或者1年内实际收益超过10%,即进行止盈抛售,定投账面上年化10%,实际年化收益是可以达到20%以上的。

止盈期限为什么最好要达到1年以上呢?主要是指数基金短期波动比较大,如果设置10%年化止盈,3个月那么实际收益达到2.5%就要止盈了,而且要面临高额的交易成本,因此1年以内要采取10%累计收益率止盈。

总结下来为什么给大家推荐指数基金定投,主要原因有以下几个。

(1)指数基金长期跟踪大盘指数,大盘指数的走势与经济走势高度相关,未来随着市场回暖,必将有一波长牛市能获利了结,而像个股,大宗商品,主动管理的股票基金等,都不具备这个功能。

(2)弱化了入市时机选择的重要性。虽然通过以上分析我们知道,当股市价格在短期内趋于下降到低谷,最终回升为高位的情况收益率会更高于中间涵盖波峰波谷或者其他等情况,但无论何时选择入市时点,在长期的定投下通过降低单位持仓成本,只要股市最终回归正常价值点或者更高位,之前定投厚积的份额就能为你带来丰厚的回报。

(3)减少投资者狂热风险。现在很多股市投资者看好哪只股票直接就提起刀来,全仓杀入,基本都是半仓以上,这对于缺乏投资经验的小白来说是相当危险的,即使对于股市老手也是,今年多少人认为能突破往年6000点大关的理财达人们被打脸了?现在又有多少投资人被深深的套在了2750点的漩涡之中呢?基金定投,由于其分批入市,且定额投资的特性,注定其不会出现长期高额持仓成本的现象,从而大大减少了被深套的风险。

(4)工薪族拿月薪为主,适合基金定投。由于工薪阶层每个月拿固定工资,所以能抽出一定比例每月固定取投资,对于土豪来说,有钱即使要做基金定投也必须拆成一份份的非常麻烦,但是我们工薪族的就很好做到了啊O(∩_∩)O~这点我们比起土豪来说充分的利用了货币时间价值的优势。

(5)快速调整投资组合。定投由于其分批资金进入的原理,所以基本不会出现全仓操作,如果发现了更好的投资标的,自己可以根据盈亏情况选择继续定投或者退出改投新标,亦或投资人在多年定投中收入增加了,直接增加一项投资标的亦可。

(6)强制储蓄,开源节流。由于每个月自动扣款,能强制让大部分的月光族们留下一笔钱来做理财,正好基金定投最适合的就是用作养老金、子女教育金等长远支出金。

(7)避开人性的弱点。这里思哲说得可能有点大,不过人确实如此,炒股的小白们都喜欢追涨杀跌,随波逐流,非常容易对一些股市消息产生过度反应,通常连续几个跌停板就坐不住要抛售了,但如果选择了基金定投的投资方式,那么无论是价格上涨还是下跌你都挺开心的,上涨了更好,下跌了我就会买入更多的份额,主动买套,只要成本不断被拉低,等市场回暖后我就可以再赚它一笔。

第二节,我们如何选择指数基金?

投资指数基金,首先要找到一个极佳的对标指数。

先来对比下各指数定投的收益率都怎么样?

从国内市场来看,明显波动较大是创业板指数,中证500指数,其次是中小板指数等中小盘指数。

在选择定投过程中,如果希望追求高收益,务必需要看重这三点,第一,成长性,也就是这个指数对应的企业每年的一个整体净利润增速情况,比如这几年纳斯达克的净利润增速就比标普500好,第二,估值,估值越低,安全垫越高,投资的风险越低,这里的估值,即指市盈率倍数,又指此市盈率相对自身历史市盈率的高低,后面会详细讲到。第三,波动性,对于定投而言波动性越大达到目标收益率止盈的概率越高,之前小明定投的案例也提过,这里不再赘述。

那目前比较符合这几个条件的指数有哪些呢。

1.中证500,中证500的优势在于相对过去,目前已经处于一个局部历史市盈率低位,只有27倍左右市盈率,而历史市盈率高达44倍左右,中证500是涵盖撇除沪深300里中国市值前300之外的500名市值的股票,代表了中国高成长性的股票,未来也将是中国经济发展的中流砥柱,经济增速值得期待,且自身波动性也不错。

2.纳斯达克指数,美国的纳斯达克指数一直都是长期定投的良好标的,因为其涵盖的主要是具备极高成长性的全球个股,包括苹果,亚马逊,FACEBOOK,阿里,网易等等互联网科技公司都在这里上市,可以说纳斯达克的股票代表了世界目前最先进科技的公司,未来成长潜力自然不言而喻,虽然目前整体估值较高,但是未来成长性我认为也是极高的,可惜目前市盈率已经上穿历史平均市盈率,估值偏高。

3.创业板指数,虽然创业板指一直表现不佳,近两年表现糟糕,但是创业板指一直是一个波动很大的指数,且长期来看的成长空间很大,因为从10年成立至今每年净利润增速平均可以达到10%以上,对比过去历史市盈率,自身估值已经处于相对低位,目前最大的风险在于市盈率太高,仍然高达40多倍,倘若净利润增速不达预期,下行风险较大。

如果追求稳健的角度来看,思哲则推荐定投沪深300指数、上证50指数或者标普500指数,因为这三个指数更稳,波动更小,但是长期收益性来看可能不如前几只指数。

那么确定对应指数之后,如何找到我们跟踪的指数基金?比如咱在蚂蚁财富里买基金,在搜索栏输入关键字纳斯达克,就会跳出来对应跟踪标的的指数基金,比如国泰纳斯达克100(160213),广发纳斯达克100(270042)等等。

确定对应的指数后,随便买入一只对标指数基金就好了吗?

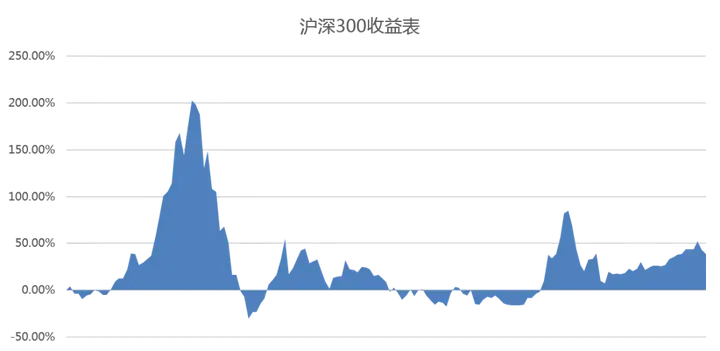

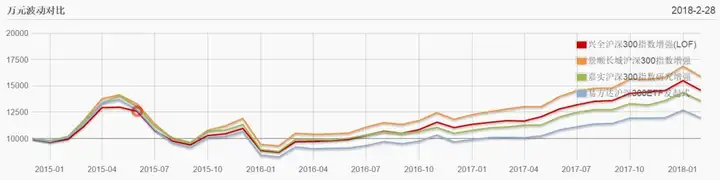

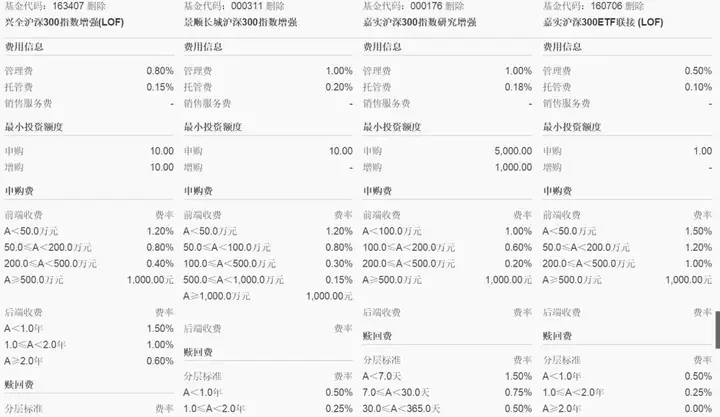

非也,同一个指数但不同基金的效益表现也可能会天差地别,原因在于跟踪误差以及指数增强的存在,我这里简单拿一张图作为对比,如下是一众跟踪沪深300指数基金的表现。

虽然都是跟踪沪深300,但指数增强型基金相对传统沪深300指数基金来说,会在对300股票中更优质,低估的股票进行适当增持,对过于高估值股票适当进行减持,来追求超越指数的收益,因而各指数基金收益呈现出较大差别。

以嘉实沪深300ETF和量化增强的景顺长城沪深300作为对比,从13年1月开始定投,到现在为止的收益分别为33.97%和55.6%,即使ETF基金管理费用更低,但是主动增强类的指数基金表现明显优于被动ETF,原理就在于低估值高成长的股票增持,对过于高估值低成长股票减持。

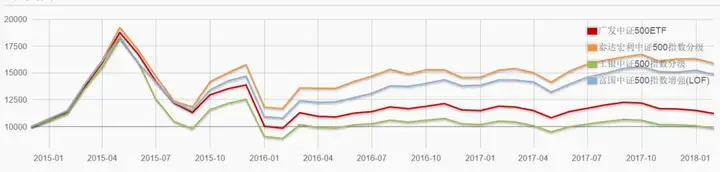

不只一类指数基金存在此类问题,基本上所有指数基金都呈现惊人相似,以下是跟踪中证500的几只基金走势:

我们会发现同样是跟踪中证500,一个从15年1月开始定投,比较高的泰达宏利中证500分级可以达到3.85%,而工银中证500则是-12.41%。

富国中证500和泰达宏利中证500都是增强型基金,表现均优于普通的中证500指数基。

因此,从历史数据得知,指数增强基金的历史业绩普遍优于普通的ETF和指数基金,因而目前思哲更推荐大家配置指数增强型基金,比如兴全沪深300,富国中证500之类。

另外我这里提一个选择指数基金容易被忽略的细节,在确定了增强型指数基金后,我们也务必要仔细对比不同基金的详细费用,由于基金是长期投资,比如管理费差0.5%,那持有十年光光管理费这块就会导致收益相差12%。因此在众多300指数基金中,我比较看好兴全沪深300,历史业绩优秀的同时,管理费低至0.8%,托管费0.15%,堪称业界良心。

在认购场所方面,证券账户场内认购会比三方平台场外认购更便宜,因为场内认购是和股票一样计算交易佣金而不收取申购费的,交易佣金通常只要0.25‰,(最好选免除最低5元限制的证券账户),比按1.5‰来收费的场外基金费用低好几倍,且工作日场内ETF份额随时可以申赎,实时确认份额,比如我前面提到的兴全沪深300LOF,就可以直接股票账户买。

确认好相应的指数基金后,就可以开始自己的投资之路啦。

第三节,投资策略分析

既然指数基金既然那么好,有没有一些策略能使自己的投资收益率更高?

关于策略这块,在我看来,有效策略的核心无非就是如何使我们的交易更加如何买在低位,卖在高位。

判断高位和低位,首先即要确认买入时候的估值,判断大盘指数的估值最有效的便是市盈率PE倍数,市盈率即每股收益比上股价,我个人一般理解成要赚多少钱才能回本,比如我投入了1个亿买下一家企业,企业每年给我带来了1000万净利润,那么要10年才能回本,所以市盈率就是10倍,那么大盘的市盈率如果过高,说明回本期限更长,则代表着估值过高,比如15年的牛市,创业板市盈率普遍高达100倍以上,说明按当前利润要100年才能回报。此时明显出现估值的泡沫。

但是绝对市盈率并不总是起作用,因为企业的回报通常是动态变化的,假如一个指数的市盈率是100倍,但是它每年的净利润增速高达100%以上,那么第二年由于净利润翻了一倍,那么它的市盈率就变成了50倍,第三年如果再翻一倍,市盈率就成了25倍。

因此绝对市盈率值并不完全可靠,还要结合指数本身历史的市盈率来进行相对估值。

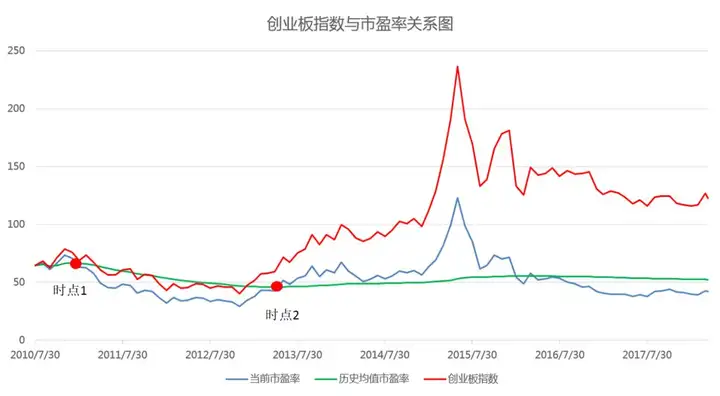

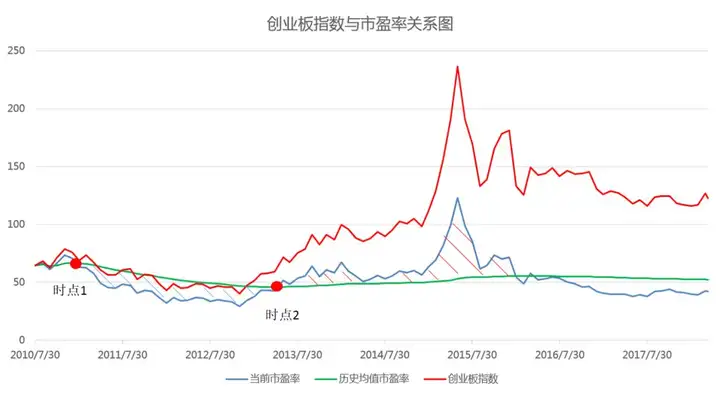

如下图,我做了一个创业板的历史平均市盈率与当前市盈率以及创业板指数的关系图。

图中蓝线是当前市盈率线,绿线是历史市盈率均值线(取该时点之前所有市盈率值相加除以基数得到的市盈率均值),红线是创业板指数走势线。

对比红线和蓝线会发现,其实市盈率和指数的走势是非常同步的,指数涨,市盈率也会上涨,只是幅度不同罢了,不过为什么指数最后涨上去了而市盈率没有涨上来?是因为指数里的成分股里面每年都有净利润增速,净利润的增加从而推动指数继续上涨,而市盈率本身是纯粹多少年回本的一个估值,因此两者虽然走势相近,但是最后纵向的差距是创业板企业创造的净利润的体现。

我们再来看蓝线和绿线,会发现绿线(历史市盈率均值线)是一个非常稳定的值,当蓝线(当前市盈率)下穿绿线(历史市盈率均值线)之后(详见时点1),显然此时是一个适合逐步建立筹码的时机。

而当蓝线(当前市盈率)上穿绿线(历史市盈率均值线)之后(详见时点2),可看出此时牛市已经启动,估值逐步被推向高位,此时应逐步减仓。

可以同样类比沪深300,标普500都有十分接近的定律,即当前市盈率高于历史市盈率均值时,我们应该谨慎建仓,而当前市盈率低于历史市盈率均值时,我们则应该适当加仓。

由于市盈率不容易看到,所以我把其近似用大盘点位代替,根据上证指数的历史市盈率均值找到对应的点位在3400点,以此为中轴区分为上下限,根据本月的估值情况对定投适当的进行加减仓,假如之后上证点位涨到4000点甚至5000点了,我则对这个月少投,甚至不投。假如上证点位跌到3000点甚至以下,我则这个月进行加仓。

根据上证指数的市盈率情况,我把其换算成沪深300的点位,做成了一个投资比例图。

假设我月结余5000元,每个月准备拿出2000元做基金定投,则以2000元为定投基数,每个月投入的比例如下。

上证点位怎么看,直接打开炒股软件就能看到,或者输入000001即可。

如果上证点位在合理区间内(3100-3400点),我们则以正常的工资基数进行买入,当估值脱离基准水平时,比如高估值了,点位达到3400点以上,那么我则根据定投基数比例,进行减额买入,比如4200点对应70%,我则买入2000×0.7=1400元,假如低估值了,比如在2700点,那么对应的投入金额为2000×1.4=2800元。

以上表格最适用于沪深300、上证50、上证红利、上证180等指数,而中证500、中小板,创业板等指数则相对不太适用。

这里需要提醒下大家,根据点位来确定投资比例是一个动态的,每过1到2年要调整一次(建议以最新国家GDP增速为准来调整),因为指数的点位会随着盈利不断增长,但其市盈率其实是不变甚至减少的。

估值定投法,核心在于少赚泡沫的钱,多赚“便宜货”的钱,但历史上的泡沫何其疯狂,所以在人性的贪婪下,也少有人把持得住。

基于这个条件下,结合思哲之前提及的止盈策略,则可以大大降低指数基金的投资风险。

这个方法我称之为估值定投法,即在低位时,加仓买入更多的砝码,最后拥有一个极低的成本,通过数据测算,过去三年直接定投沪深300的收益率为12.14%,但通过估值定投法,收益率可以提升到25.8%,通过此法再结合之前提到的止盈策略,在市场处于高位时,例如15年5000点,07年6000点,都会提前止盈或者减仓定投。

刚刚聊完了基础版定投策略,接下来继续讨论更加深入的投资策略。

之前我们是按一个指数进行操作,但假设上证点位一直处于高位,我们就不能进行布局,这时我只能大部分的钱放在固定收益的理财里,如果我想要继续提高收益,还有没有其他办法?

由于市场上所有指数涨跌幅都不是完全同步的,比如沪深300在过去一年中累计涨幅高达9.6%,而创业板指数在过去几年中涨幅仅为-4%,在此消彼长的一年中,走出了一个剪刀差。

资产是具备轮动效应的,就好比14年炒沪深300,15年炒中小创最赚钱一样,如果可以横向对比各个不同指数之间的相对估值,筛选出估值处于最低位的指数并及时投资,这时随着市场风格的转换和反弹,则可以获得更高的超额收益。

思哲根据过往指数情况,在我的公众号里16年11月末发了指数估值图,对每个指数分别做了一个估值测算。我根据的原理参考的是,市盈率当前历史均值与当前市盈率比值,以及市盈率高低和指数波动率大小,结合起来进行指数基金的综合筛选。

上证红利、恒生国企、上证50即当时我筛选出的优质低估指数。

这三只指数,在2017年市场分化剧烈的情况下,上证50上涨21.18%,上证红利上涨16.3%,恒生国企指数上涨21.15%。

但到今年而言,随着三只指数的大幅上涨,显然估值洼地已经快被填得差不不多了。

因此定投的估值表格每周都需要跟新。

根据实时更新的估值表(公式略有改动),发现目前中证500、上证红利、上证50处于较低估值的区间,因而在定投日时,把定投资金投资到相应跟踪的三只指数基金中去。

当市场上全部的指数都处于蓝色(正常)甚至是红色(高估)时,我们将手头的基金根据止盈策略的实施情况,选择不继续追加投资或者全部卖出,再转入固定收益的P2P资产或者具备具有看跌效应的类固收分级基金A类中。

当某只指数基金实现1年期,定投年化10%收益率时,再将其卖出止盈,根据市场估值,投入到估值表中低估值的指数中去,从而循环寻找低估值区间指数进行定投。

估值表格定投法,可以根据市场风格低估值区域的轮动来进行不同的配置,即减少大盘高低位影响,假设沪深300估值太高,我就去投资低估值的上证红利指数,从而做到持续挖掘低估值领域的指数基金并且进行定投!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。