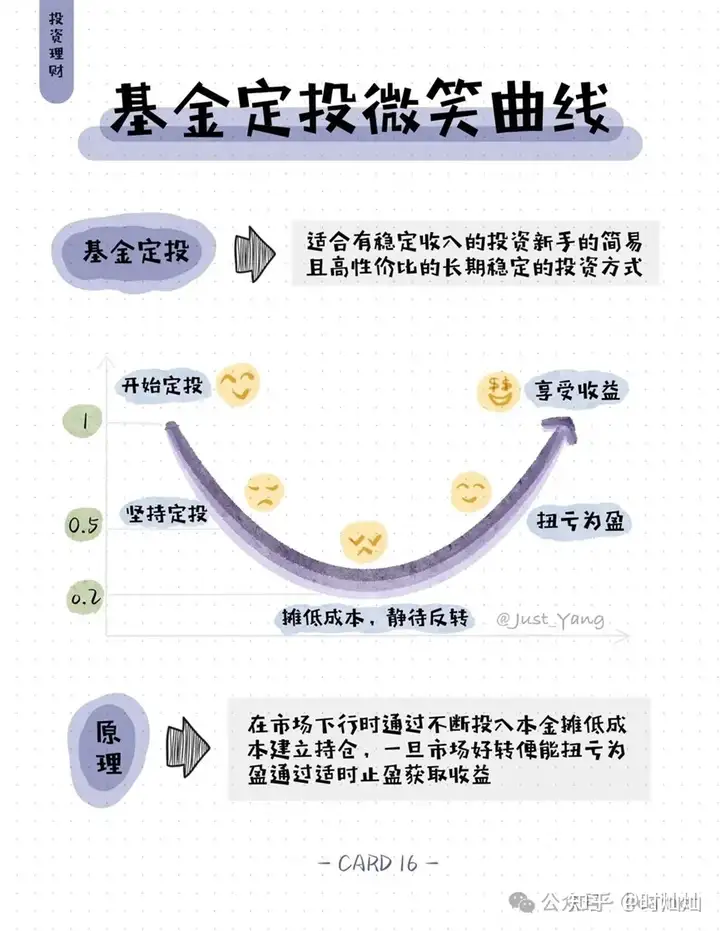

基金定投起始之路——微笑曲线图

当初开始定投是被定投的微笑曲线逻辑折服,就是固定时间买固定金额基金,比如每月1日2000元,基金价格下跌时同样的钱能买更多份额,就拉低成本,基金稍微涨一点,就赚了。然后还有一个微笑曲线示意图,我觉得很有道理,就开始定投了。坚持了很多品种的定投,而且我搞得不是定时定额购买,而是加强版定投,即跟踪指数估值,从估值看已经到达最低20%分位开始第一笔定投,等距离上一笔买入跌10-15%或者至少隔三个月再买第二笔、第三笔。

那么基金定投一定赚钱吗?

1.给大家展示一下加强版定投7年仍然血亏的两款基金

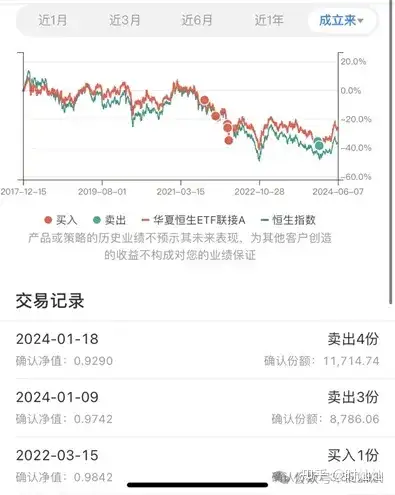

一款是恒生指数基金,亏了4000多。我定投开始的点位已经很低了,如果右半边遮住,只看走势图的左半边,可以判断第二个小红点是一个明显低位了。就这样第二个小红点后恒生指数继续下跌,下跌到大概跌幅又有15%的时候,我又继续加仓买了三次。后面2022-2024年恒生一直在波动,没有涨的超过我的成本线。这时距离我第一次开始定投已经3年了,一直在跌,终于受不了了一键清仓,亏损4000多出局。

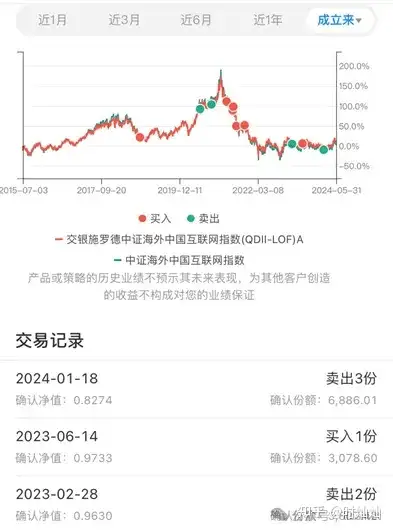

一款是中概互联网基金,亏得最多6000多。中概互联第一个小红点买的,第二三个小绿点卖出,赚了1000多。

卖掉赚钱后,我继续密切关注这个基金,想等它价格下跌再次开始第二轮定投越跌越买,结果可以看见,它就一直跌一直跌,回不去了。这只基金跟踪的是类似于在美国上市的中国互联网公司,类似于阿里巴巴,当时谁也没想到它会跌成这样。至于为啥后面也知道了,中美关系恶化、马云排出董事会等一系列时间导致中概公司股价连连下跌,底部下面还有底。于是在亏损额度达到40%的时候我没有再加仓了,停止定投。

之后股价就一直横盘两年,中途我又加仓了一次,想着摊低成本,成本是摊低了,但基金还是半死不活,这时我第二轮的定投已经4年了,实在是受不了,亏本清仓了。

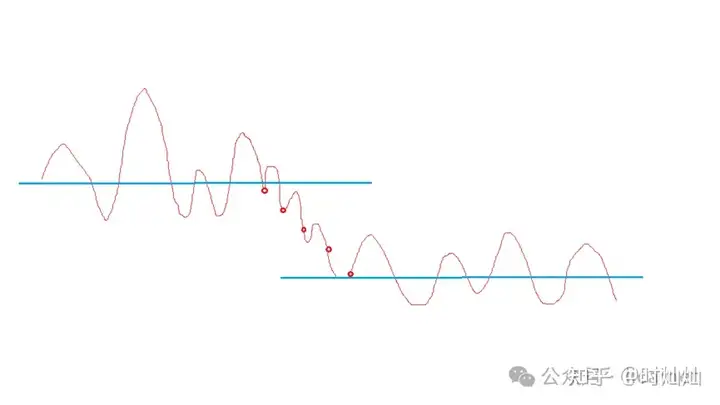

最亏的两笔定投的特征:第一个特征是震荡中轴下移的基金,按历史经验判断基金在底部开始定投后,越跌越买,按微笑曲线理论以为会再涨回来,但是其实它的震荡中轴已经下移了,再也回不到之前的高点了(或者至少3-4年回不到之前的高点)。第二个特征是长期回不到成本线导致持有体验不佳,拿不住。如果过五六七八年回到成本点,有什么意义?反正我发现我最多亏损持有3-4年,再长拿不住。而且就算能坚持拿5年涨回本了,会第一时间想把它卖掉。那么,即使后面它涨的很高也没用了,因为心理已经被它长时间的亏损击溃了。

2.亏损经验总结

第一,基金定投设置限额,不能越跌越买无上限,遇到中轴下移的这种基金,如果你没有设定限额,会亏死。第二,除了最大回撤,最好还要考虑自己能忍受回撤修复的时间,30%的亏损对我来说没有问题,但3-4年了还看不到修复希望才是我一键清仓的主因,也就是微笑曲线的底部不能拉太长,太长超过一般人的心理承受能力。第三,基金定投不一定会赚,主要还是要看基金净值曲线,微笑型的、上升型的你都会赚,但是长期下跌,不管怎么定投都会亏。所以基金定投最重要的是要选好基金。

3.分析两款赚的最多的基金定投

红利没得说,主要是它的净值一直向上涨,我买的都是阶段低点,所以赚的多,大概6000多。

还有一个是中证环保指数基金,这个基金也赚了6000多,这个基金走出了一个微笑曲线,且我买点几乎在最低点,卖点大部分卖在最高点。

最赚的两笔定投特征:一是本身基金的走势图是持续上涨的,还有一款是带微笑曲线的后半部上涨的;二是微笑曲线的底部不是很长,不超过2年时间,让人能拿住。

该如何进行基金定投之总结篇

1.重中之重是选好基金一种是持续向上走、回撤低于30%的基金且修复时间最好不超过两年的基金。

推荐有:红利基金有一个锚点,就是每年有个分红,这个分红能让你敢于在下跌时加仓,因为你知道,基金净值下跌,同样的钱买入更多基金份额,得到的分红越多。很多国外如标普、纳斯达克、英国、德国、法国的基金也是长期向上。A股主动型基金中,有部分还是可以超越牛熊,走持续上升走势,可以参考看看鲍无可管理的基金。二是那种指数估值低于20%分位,跌的已经跌破前一个中轴,估值低的不能再低的指数或行业基金,虽然你不知道它什么时候能走出上扬的微笑曲线,但你至少可以控制亏损幅度,比如现在的消费和医疗ETF等等。

2.买入最好分批买入,拉长跌幅(10-15%)或时长(三至六个月),记住市场不缺赚钱的机会,稀缺的是有确定性赚钱机会的时候你手里还有足量现金。

3.卖出有策略,可以选择回撤卖出,如从最高点回撤超10%了卖出一部分。或者看指数估值,如指数估值偏高的时候开始卖出,卖出一般也是分批卖出,不太可能刚好全部卖在最高点。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。