摘要:今天从期货大佬的角度来研究一只热门概念大牛股用友网络。研究大佬葛卫东是有理由的,看他持有个股的收益就能明白。用友网络近期出现业绩下滑,大股东大额减持,如果有用友网络的仓位,或者在关注用友网络,可以先考虑下:大股东葛卫东是否还在坚守这只股票?下面从三个方面分析:用友网络的经营业绩出现下滑,云业务对他是否还有吸引力;同时期潜伏的牛股西藏药业,他已经获利退出了,用友网络要不要落袋为安;其他大股东大额减仓,他是否还能稳住?

三季度以来持仓表现优异,整体收益大幅超越指数涨幅

从9月30日到11月27日,葛卫东持仓个股最高收益43.66%,只有一只个股出现亏损,而同期上证指数涨幅5.81%。整体持仓收益大幅超越指数涨幅。

葛卫东三季度末持仓

2017年低点潜伏用友网络,最高涨幅接近400% ,现已从高位回调超过20%,震荡幅度加大

从用友网络公布的数据看,葛卫东2017年三季报中第一次出现在前十大流通股股东,持股数量3945万股,占流通股本的2.69%,位列第六大股东。此后在2018年一季度加仓至5490万股,持股比例上升至3.75%,成为第五大股东。到今年三季度,由于第四大流通股东大幅减仓,葛卫东上升至第四大流通股股东。

2017年葛卫东买入时用友网络的业绩并不是非常亮眼。2017年三季报显示,前三季度用友网络实现营业收入32.76亿元,同比增长24.4%,净利润为亏损2.60亿元,不过亏损数额同比有所减少。葛卫东买入价格预计在9左右(前复权价格,下同)。2018年一季度,股价突破上涨,加仓均价可能在13左右。整体持仓成本可能在11左右,到今年7月份高位时股价上涨接近四倍。从7月份开始,股价震荡幅度加大,到11月27日,股价已从高位54回调超过20%。

用友网络持仓变动明细

软件业务出现亏损,云业务发展较快但能否支撑未来股价还存在不确定性,云业务是否还具有吸引力

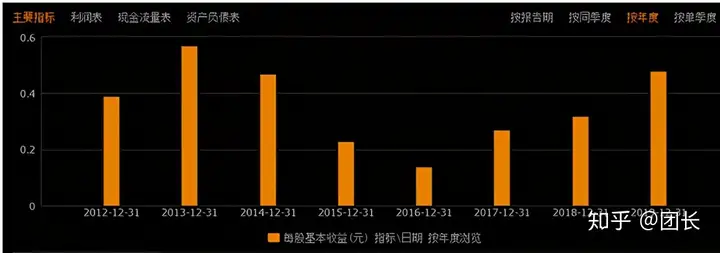

用友网络业绩虽然在2019年净利润达到历史最高,但是每股收益并没有超越2013年的高点。2020年上半年受疫情影响,经营出现亏损。根据公司披露的三季报,用友网络营业收入46.19亿元,同比下滑7.78%,归属母公司净利润为亏损1559.95万元,同比下滑103.49%,经营现金流净额下滑247.77%。不过,公司云服务业务增长较快,前三季度累计收入13.8 亿元,同比增长 76.4%。因此,云业务增长在一定程度上抵消了整体业绩的下滑。

此前,英国调研机构Canalys发布了2019年第四季度中国公共云服务市场报告。报告显示,阿里云排名第一,市场份额达到46.4%。其次是腾讯云市场份额18%,百度云份额8.8%,即前三大云提供商市场份额已经达到73%,如果再考虑国外亚马逊等国外云服务提供商在国内的市场份额,用友网络能在多大程度上发展壮大云业务,支撑股价再创新高?

用友网络历年每股收益

同时期潜伏的西藏药业,苦熬三年终成大赢家,股票解禁后便开始获利了结

西藏药业从2017年以来经营业绩基本保持稳定,基本面与用友网络类似。买入时间上,西藏药业与用友网络也非常接近。2017年5月西藏药业非公开发行,葛卫东以36.48元价格,获配291.19万股,成为公司第7大股东,锁定期三年。今年5月份股票解禁后,葛卫东便开始获利了结,到今年二季度末,葛卫东已退出前十大股东之列。此后股价冲高回落,下跌幅超过三分之二。

大股东大额减持,葛卫东是否还能稳住?

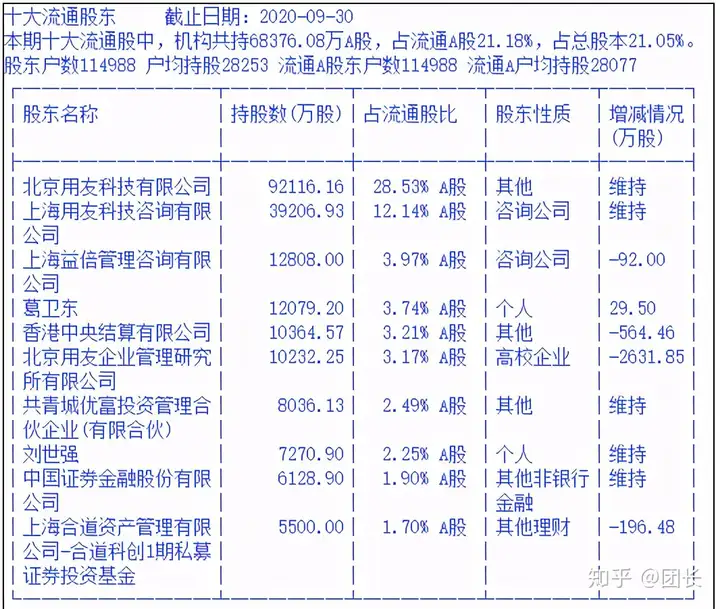

三季度前十大股东出现大额减持。根据公布的数据,北京用友企业管理研究所有限公司减持2631万股,香港中央结算有限公司减仓564万股,上海合道资产管理有限公司-合道科创1期私募减仓196万股。其他大股东大额减持,葛卫东是否还能稳住?

用友网络三季度前十大流通股东

结论:从以上对用友网络的经营业绩、西藏药业、用友网络大股东减持的分析来看,葛卫东大概率要减仓或退出前十大流通股东。另外,从用友网络股价走势来看,股价已开始走大幅震荡。因此,从短期来看,用友网络还没有很好的趋势性机会,适宜等待观望。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。