鹏博士(600804)——下文简称“公司”

2020年9月8日曾经分析过该公司《个股分析——鹏博士(600804)壮士断臂》,当时公司股票收盘价8.95元/股,现在大约为3.84元/股。

前几天看到这则消息,表示对公司看好,难道是我错过了什么?

公司是私人控股,十大股东的质押率,有五名是100%,有一名99.71%,股东们都这样,小散就不必用心了。

公司主营互联网接入及其相关增值服务业务。

公司原本的主营业务是互联网接入,也就是提供宽带服务,近几年不断向数据中心和云网业务方向转型。

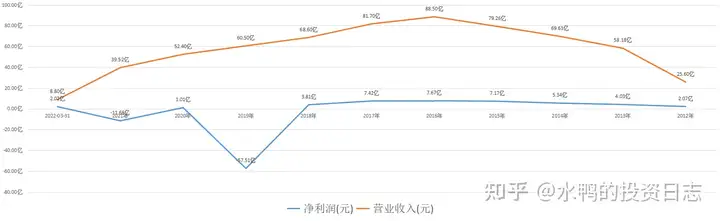

公司的营收从2016年开始下滑,从最高的88.50亿元,下滑到2021年39.52亿元,净利润在2019年巨亏57.51亿元,2021年再次亏损11.68亿元。2022年第一季净利润2.02亿元,同比增长657.39%,营收8.80亿元,同比下降24.91%,看上好像不错,但是扣非净利润为亏损0.25亿元,说明公司今年第一季的净利润存在水分。

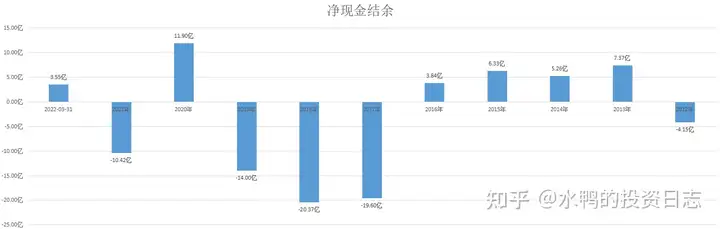

资金缺口大,近五年来,唯一的一次正收入是在2020年,当年的投资活动收入为18.90亿元,而销售后收入为亏损2.69亿元,说明当年的收入与正常经营无关。而2022年第一季也是如此,投资收入为5.63亿元,比销售后收入高,意味着公司的第一季净利润的确存在水分。

前几年,经营活动产生的现金流能覆盖净利润,但在2020年后,经营活动产生的现金流已经为负值,说明公司的销售并不能带来资金,净利润含金量不高。

近三年应收款项持续走高,2021年全年预计计提信用减值准备约3.13亿,应收账款周转天数也创下近年来的新高,33.84天。

公司的营业成本非常高,往年还稍低于营收,但2019年起,已经高于营收,将会影响公司的净利润。

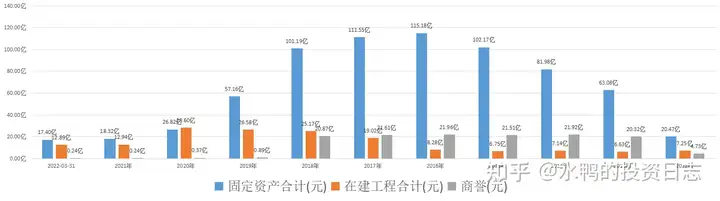

公司的固定资产不断在缩减,商誉也在计提,2019年因计提大额固定资产、商誉等资产减值准备巨亏57亿。想当年公司曾耗资约18亿将全国最大的民营宽带运营商——长城宽带收购,但在“提速降费”的政策下,面临中国电信、中国联通以及中国移动的三面夹击下,2019年以100万元贱卖。

2017年公司以0.9亿元美元收购PLD Holding Limited,并累计投资30.05亿元搞海底光缆系统,但受国际形势影响,该项目一直未运营。并于近期将计提50%在建工程减值准备,并且将以1.6亿美元价格出售。

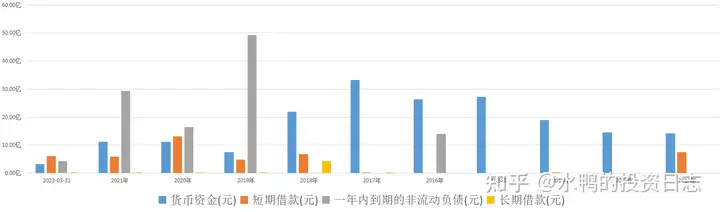

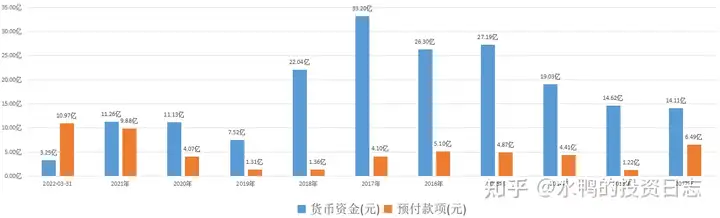

目前公司资产负债率高达82.73%,处于高位水平。其中短期/长期+一年内到期借款为10.45亿元,而货币资金只有3.25亿元,还债成为压力。

另外,公司有一数据比较异常,就是预付款项。

2021年预付款项为9.88亿元,比2020年增加了5.81亿元,而前五名预付对象合计金额6.82亿元,预付对象中,还有已经注销的公司。 而当年的年报审计意见,给出了“保留意见”的评级,说明公司的账务报告存在缺陷。

综上所述:

公司的成色就是这样,能否如其他文章所言,迈入成长新阶段,就要自己判断了。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。