4月30日,五一假期前一天,很多投资者被长安汽车一季报“爆雷”中伤。

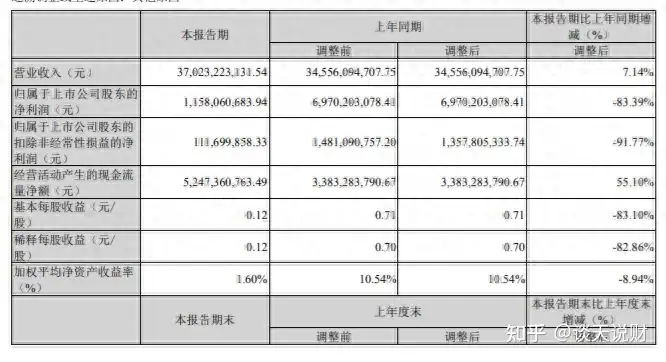

长安汽车一季报显示在营业收入增长7.14%的情况下,实现归母净利润11.58亿元,较去年同期的69.7亿元下降83.39%。

受一季度业绩大跌影响,长安汽车股价从16.11元下跌至14.72亿元,最终封死在跌停板,市值“蒸发”超160亿元。

无论是2023年年报还是2024年一季报,长安汽车都披露了因增加对深蓝汽车的股权,长期股权投资核算方法从权益法变更为成本法,确认了大额投资收益,其中,去年一季度确认了49.58亿元投资收益!(对深蓝汽车控股后,原来的股权价值要用公允价值进行计量,从而因股权溢价产生投资收益)

举个例子:

甲公司最初从乙公司原股东处花30亿元(与公允价值相等)购入了乙公司30%股权,此时,甲公司并不能控制乙公司,后来又花了20亿元购入了25%股权,甲公司持有乙公司股权比例合计达55%,可以控制乙公司,在会计上采用成本法进行核算,此时原来30%股权的公允价值已提高至100亿元,与原来的30亿元之间的差额70亿元计入投资收益。

显然,对于专注于从事研发、生产、销售的企业,而非热衷于股权投资“买买买”的企业来说,这种“投资收益”很少发生,对于这种与日常经营无关,具有偶发性的收益,在会计上被称之为“非经常性损益”。所以,很多时候只看净利润指标意义不大,更重要的还是要关注扣除非经常性损益后的净利润。

但从“归属于母公司所有者扣除非经常性损益后的净利润”指标来看,该指标居然也严重下降,从去年一季度的13.58亿元,下降到今年一季度的1.12亿元,金额减少超12亿元,降幅高达91.77%。这足以说明,即使剔除增加对深蓝汽车股权对业绩的影响外,2024年一季度长安汽车生产经营业绩也非常糟糕。究其原因,只能对每个利润表每个科目进行”庖丁解牛”

| 项目 | 2024Q1 | 2023Q1 | 同比增减 | 变动幅度 |

| 营业总收入 | 370.23 | 345.56 | 24.67 | 7.14% |

| 营业成本 | 316.87 | 281.43 | 35.44 | 12.59% |

| 销售费用 | 20.51 | 16.06 | 4.45 | 27.71% |

| 管理费用 | 12.85 | 10.37 | 2.48 | 23.92% |

| 研发费用 | 15.43 | 13.62 | 1.81 | 13.29% |

| 其他收益 | 9.97 | 3.44 | 6.53 | 189.83% |

从合并利润表看,营业总收入增幅仅仅7.14%,而营业成本、销售费用、管理费用增幅均远远超过营业收入增幅,增幅最大的是营业成本。长安汽车主打产品是新能源汽车,今年虽然铜、铝等有色金属今年价格虽有上涨,但是作为电池的最重要原材料碳酸锂今年最近价格一直维持低位,甚至与去年一季度相比,仍然继续下跌。但是,长安汽车一季报是“犹抱琵琶半遮面”,并没有披露营业成本和期间费用大幅增长的原因!

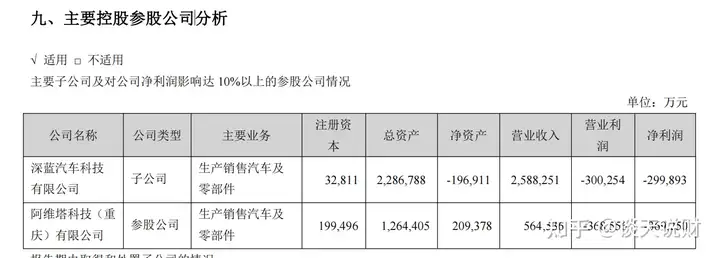

从2023年年报看,深蓝汽车处于亏损状态,笔者推测,受信息限制,仅仅是推测,可能是深蓝汽尚未实现规模效应,仍然处于亏损状态,同时营销力度不减,深蓝汽车纳入合并报表后,营业成本、管理费用、销售费用等增幅明显大于营业成本。

在业绩大幅下降的同时,公司来自于政府补助的金额大幅增长,“其他收益”金额高达9.97亿元,同比增长超189%,如果不是政府支持,长安汽车业绩恐怕更糟糕!

虽然从净利润等指标看,长安汽车业绩不佳,但是现金流表现不错,一季度经营活动现金净流量超52亿元,同比增加55.1%,也远远超过净利润。很多时候,现金流更能反应公司经营情况,所以实际情况可能也没有那么糟糕,但是投资者并不买账!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。