最近这段时间股市最热门的板块非“新基建”莫属,在全球市场大跌之时,A股新基建相关板块个股表现十分强势。

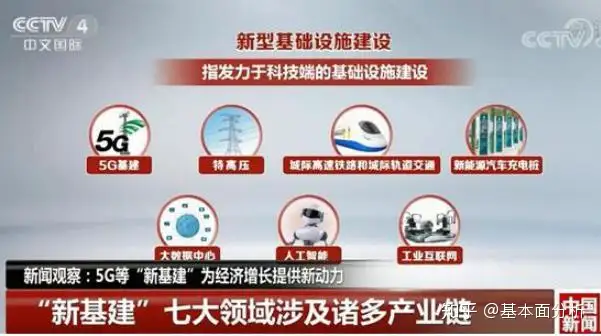

新基建主要是指与科技息息相关的基础设施建设,这也符合我们目前“科技强国”的战略规划,新基建主要包括七大领域,分别是5G基建(基站和通信网络)、特高压、高铁、新能源汽车充电桩、大数据中心、人工智能和工业互联网。

其实上面的七大领域,最容易落实的是前五大领域,人工智能和工业互联网其实是需要在通信计算和大数据的基础上才能有效的发展起来,而且这两个领域涉及的细分领域巨多,不想前面几个领域有深厚的技术储备,而且因为是纯正的基建,落地也更快。

今天我们要说的平高电气,是国家电网正宗的嫡系公司,国家电网的全资子公司平高集团就是平高电气的母公司,平高集团直接持股比例高达40.5%,此外还有长城资管、证金、山东高速等国家大量持股。

公司目前的业务主要是集团注入而来,公司的业务涵盖特高压、超高压、高压、中压的完整开关及配套零部件产业链,公司的产品也已经达到了国际领先水平,最重要的事公司的所有技术都是完全自主研发,这一点是非常难能可贵的。以下是公司的产品图:

背靠国家电网,公司的产品自然不愁销路,公司产品在特高压气体绝缘变电站中的中标率一直维持在40%以上,而且能够保持较高的毛利率。

虽然说背靠大树好乘凉,但凡事有利则有弊,国家电网需要大规模建设时,公司业绩自然会非常好,但是当电网建设速度放缓时,公司的业绩自然就不会太理想,这一点在公司2018年的业绩上就表现的很充分。

除了业绩波动受国家电网投资节奏有变化,公司的应收账款回款速度也不及时,毕竟是国家电网旗下的公司,资金主要还是得为电网服务,当然也很少会存在大规模坏账的问题,但是资金的周转效率确实不高。

我们再看这次新基建的推动下,会给公司带来多大的业务增量。

从目前的公布的数据来看,特高压在建和新开工涉及的建设投资规模在900亿元,预计后期还会继续增加,总的建设规模预计会在1500亿元左右。

平高电气的产品主要是气体绝缘变电站产品设备,这类设备在特高压的建设中占比在10%左右,对应市场规模在150亿元,从平高电气历年的中标情况来看,公司有望获得60到80亿的市场份额。

公司近年收入规模在100亿元左右,这次新基建预计会给公司带来30%以上的盈利增长。

关于平高电气,查理认为不是很好的投资标的,毕竟看天吃饭,但是公司经营存续是没问题的,叠加这次新基建的推出,有愿意投机的可以考虑,但是要做好自己的交易计划。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。