这段时间比较火爆的可能就是硅谷银行破产、ChatGPT 4.0和央行降准了,硅谷银行破产虽然说是因为资负期限错配引发流动性危机,但本质上还是反映了米国企业缺乏流动资金,我们也要注意不能用两三年内可能用到的钱做长期投资,不然到你用钱的时候发现本金亏损不得不卖出,那就很悲伤了。

ChatGPT 4.0可接受的文字输入长度增加到3.2万个Token,约2.4万单词;在模拟律师考试的成绩在考生中排名前10%左右,可以靠自己考上斯坦福大学;未来还会开放图片输入,不得不说现在AI已经足以替代大部分基础的写作、会计、税务、开发等工作。方便的同时,我们也得考虑自己的不可替代性。

至于央行降准0.25个百分点,对实体企业、银行和股市的中长期流动性有一定的提升,也说明我们现在流动性还是有些紧张,毕竟国外都在加息。

热点事件就不给大家展开了,今天给大家分享的是振华科技,一家主营是做新型电子元器件的企业,属于股价下调的绩优股。

一、基本面

1.成长能力

振华科技2021年营收56.56亿,同比增长43.20%,净利润14.91亿,同比增长146.21%;根据2022年业绩预告,振华科技净利润23.0-24.2亿,同比增长54.26%-62.31%,这还是对退休人员统筹外费用一次性计提了23,340万元后的结果。

振华科技2016-2021年,净利润复合年增长率为52.29%,营收复合年增长率为-3.01%,营收主要是因为公司调整战略,业务发生变化导致的,后面会细说。

2.盈利能力

因为振华科技主营业务近几年有较大变化,净利率和净资产收益率波动大,均值无意义,可以参考2021年净利率26.47%,净资产收益率20.04%,2022年三季度净利率32.70%,净资产收益率22.38%,说明盈利能力在2022年还有提升。

另外,振华科技2021年,存货周转率是1.51、应收款周转天数88.88、存货周转天数239.01,较同行宏达电子还是优势明显,此外振华科技资产负债率33.14%比较低。

3.主营分析

从2022年中报得知,振华科技主营分:电子元器件(营收38.15亿,占比99.47%)和现代服务业(营收2023.34万,占比0.53%),99.77%的业务在国内。

其中高新电子元器件为核心业务,包括基础元器件、集成电路、电子材料和应用开发四大类产品。

代表的产品主要有电阻器、电容器、电感器、滤波器、熔断器、继电器、接触器、开关、断路器、锂离子电池、电源模块/产品,电机驱动模块/产品、射频微波模块/产品以及电子材料等,广泛配套于各类电子产品。

现代服务业主要包括工业园区水、电、气动力供应保障和物业租赁经营等服务。

振华科技通过剥离低质量资产,聚焦军工电子核心主业,先后后剥离欧比通信、百智科技、智能科技、振华天通、振华通信等子公司。目前公司仍持有深圳通信 49%的股权,但最终战略是退出通信整机相关业务。

随着低质量资产的清退,公司核心主业电子元器件营收占比从 2017 年的 39.01%快速提升至 2021 年的 99.43%,2022 年上半年达到 99.47%。

2021 年振华新云、振华永光、振华云科、振华富、振华微净利润分别为 2.52、4.48、2.65、3.12、2.56 亿元,五大子公司净利润总额为 15.33 亿元,相比 2020 年同比增长 80.14%,贡献公司主要净利润。

振华科技具体的产品和子公司名称如下:

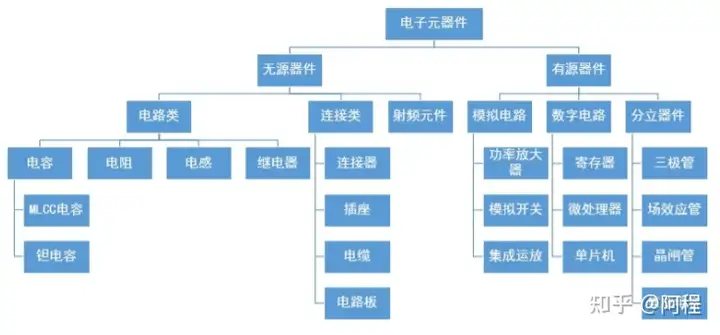

因为现在振华科技主要做军工的电子元器件,这里拓展一下,军工电子元器件大致划分为两个大类:一类为无源器件,另一类为有源器件。

无源器件主要包括阻容感(重点产品如 MLCC、钽电容)、连接器、继电器、被动射频元件等。有源器件主要包括模拟电路、数字电路和分立器件。

3.1军用电容:

振华新云电容为被动元器件中占比最大的市场,根据 ECIA,2019年电容占被动元件市场约为 65%,2020 年钽电解电容占整个电容器市场规模的 5.4%。

钽电容器诞生于 1956 年,是四大核心电容产品(陶瓷/铝电解/钽电容/薄膜电容)之一,具有体积小、比容量高、工作温度范围宽、可靠性高、使用寿命长等优异性能。被广泛用于军工领域和高端民用领域,特别是在航空、航天、船舰及兵器等特殊应用领域有明显的竞争优势。

振华新云是我国军用钽电容龙头企业,与宏达电子形成双寡头格局。

3.2军用电阻:振华云科

在特种电阻领域,振华云科占据龙头地位。振华云科经过多年的发展,已成为国内军用片式电阻器龙头企业,根据 2016 年的公司公告,振华云科占有国内军用电阻器 85%以上的市场份额。

振华云科在稳定发展电阻器产品的同时,大力发展电子材料、保护元件等新产品,自主研发的片式多层陶瓷电容器(MLCC)介质材料拥有多项专利,技术水平处于国内领先地位。

3.3分立器件:振华永光

振华永光(国营第八七三厂)始建于 1966年,是我国军用半导体分立器件的研制生产骨干企业,具有独立设计、研制、开发、生产半导体分立器件的能力,主要从事半导体分立器件、模拟集成电路、半导体功率模块等产品的设计、开发、生产和服务,是国内军用分立器件战略供应商。

根据中国半导体行业协会数据,2020 年我国半导体分立器件市场规模已达到 2763.4 亿元。

就国内市场而言,二极管、三极管、晶闸管分立器件产品大部分已实现国产化,而 MOSFET、IGBT 等分立器件产品由于其技术及工艺的先进性,还较大程度上依赖进口,未来进口替代空间较大,预计 2022 年我国半导器分立体件市场规模将达 3180.3 亿元。

功率半导体是电子装置中电能转换与电路控制的核心,主要用于改变电子装置中电压和频率、直流交流转换等。

功率半导体可以分为功率 IC 和功率分立器件两大类,其中功率分立器件主要包括二极管、晶闸管、晶体管等产品。

晶体管中 MOSFET(金属-氧化物半导体场效应晶体管) 和 IGBT(绝缘栅双极型晶体管)是未来 5 年增长最强劲的半导体功率器件。

中国市场中,MOSFET、IGBT 占 2019 年中国功率分立器件市场份额分别为 53.98%与 9.77%,总体比例与全球市场的情况基本一致。

振华科技入股森未科技,进军高可靠 IGBT 市场。2018 年 12 月 28 日公告,振华永光持有森未科技的股权为 20%。

二、股价预测

振华科技市盈率TTM20.56,低于近3年市盈率30分位值34.86,处于相对低估状态。

根据机构预测,2024年振华科技净利润均值38.21亿,净利润增速超过26%每年,按20倍市盈率估值,2024年合理市值为764.2亿,较2023年3月17日收盘市值493.25亿,有约55.9%的涨幅;如果按25倍市盈率计算,约有93.66%的涨幅。

总体来说估值也不高,相对安全,只是需要关注后续公司是否按预期实现增长,中短期来看国家军费支出还会逐渐增大, 尤其是军用装备。

目前是到了30月线的支撑位,预计调整还得要几个月,看看年报和一季报出来会不会好点吧。

三、总结

振华科技作为一个优秀的电子元器件企业,成长和盈利都非常不错,目前市盈率不高,感兴趣的可以深入研究一下。

-THE END-

如果觉得本文对您有帮助,请点个赞!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。