煤炭和有色由于都是属于资源周期性行业,所以往往都倾向于同涨同跌,也就是所谓的“煤飞色舞”行情。在今年早些时候,有色板块表现强于煤炭。而最近煤炭板块也开始逐渐强势。而今天看的这家公司,煤炭资源储量巨大,同时也正由传统能源向新能源转型。

接下来,就来详细看看公司的竞争优势和业务亮点。

首先,公司主营业务为电力业务和煤炭业务。

公司目前拥有煤炭资源量总计38.38亿吨,所属煤矿及煤炭资源主要分布在山西、陕西、新疆、内蒙和澳洲境内。公司在产煤种均为主焦煤及配焦煤,总产能规模为930万吨/年。

电力方面,公司公司所属在运电力机组总装机容量897万千瓦,上半年,公司电力业务实现发电量150.69亿千瓦时,售电量142.98亿千瓦时,实现销售收入53.80亿元,同比增长8.24%。

另外,公司在做优做强煤电主业的同时,全力抓好转型发展,有序推进向储能、氢能、光伏等新能源领域的转型与布局。

公司子公司已与三峡电能有限公司签署战略合作协议,双方将合作开发光伏、风电、智慧综合能源、储能等新能源项目。另外,公司所属电厂利用自身优势正有计划开展发电侧储能相关业务,推进向储能领域布局。

可以发现,公司目前在煤炭和电力方面确实实力不俗,接下来就进一步深入挖掘一下,公司发展经营情况,

先来看看公司的成长性如何,

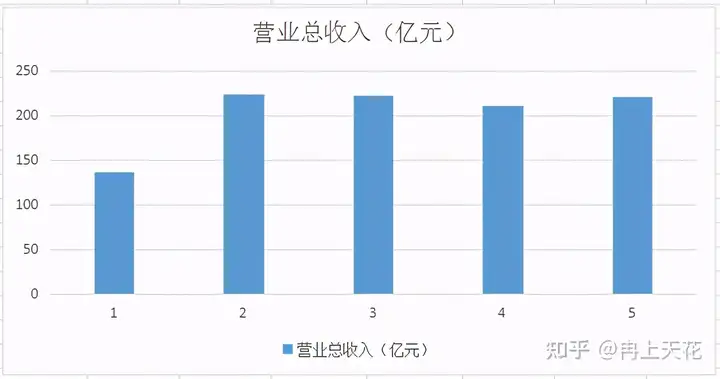

从营业收入来看,公司在2017年出现了大幅上升。之后几年保持着小幅震荡。

也正是因为2017年出现了大幅上升,所以,最近五年公司的营业收入平均每年保持着17.92%的增幅。但是因为不太稳定,所以要打个折扣。

再来看公司的利润情况,

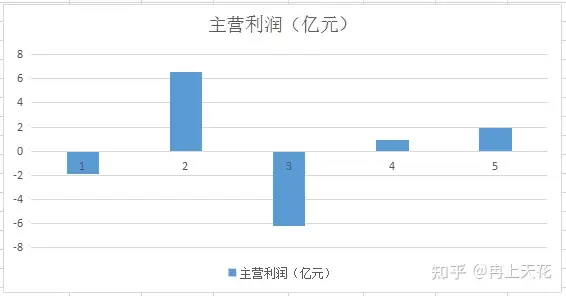

从利润上来看,公司利润表现同样不稳定,这也是目前公司股价较低的原因。

但是公司最近一个季度,营收增长已经超13%,利润更是大增超340%,有望迎来业绩拐点。

综合来看, 公司的成长性,表现中规中矩。

接下来,再来看公司的收益性情况,

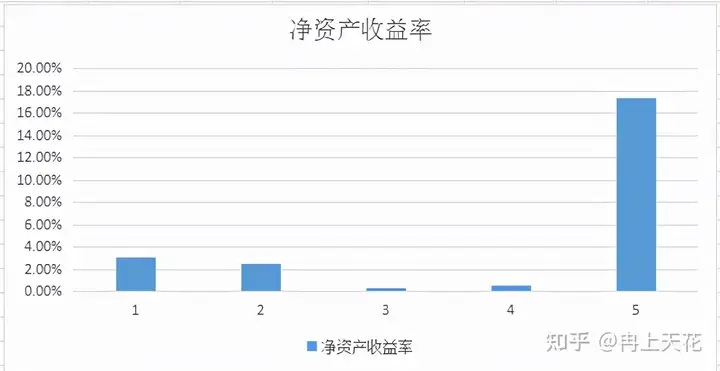

公司在2020年收益率出现大幅增长,主要是因为重组完成所导致的非经常性损益。不过这也降低了公司的债务情况,也是好事。

平均来看,公司的收益性超过4%,也是超过了银行和定期了。

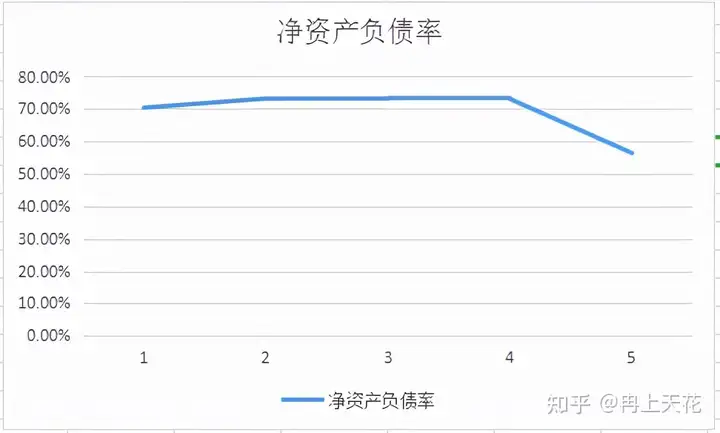

接下来,再来看看公司的债务情况,毕竟价格这么低,还是要看看是否存在债务问题,

公司经过去年的重组重整,债务已经从70%上方,下降到了50%,这个债务水平就是比较健康的了。

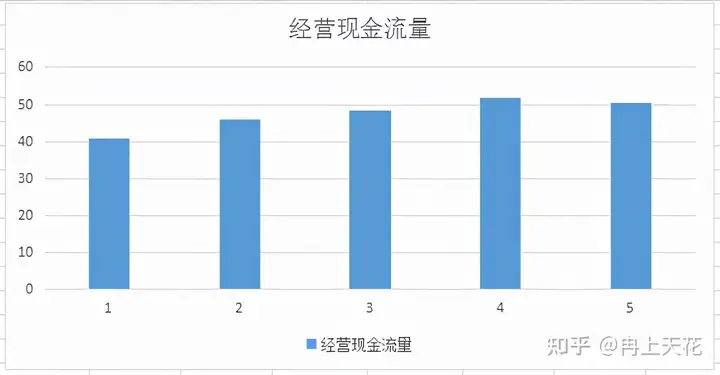

最后再来看看公司的现金流情况,毕竟现金流是一家公司的根本,能够持续创造现金流的公司,才有持续发展的基础。

公司最近五年的经营现金流都是正的,说明公司这几年虽然受债务所累,但整体生产经营还是保持正常。

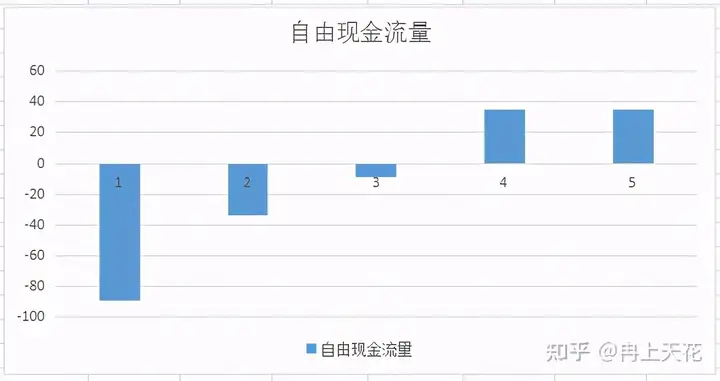

接下来,再来看看公司,在剔除掉投资支出之后,还能保留多少现金流,看看公司目前经营是否稳健。

可以看到在2016年和2017年,公司投资支出了大量资金,导致自由现金流为负,而最近几年公司的自由现金流持续改善,最近2年投资流出已经小于了经营流入,自由现金流由负转正,是个好迹象。

这家公司就是在A股上市的永泰能源。综合来看,公司成长性和收益性中等,财务状况健康,现金流也在逐年好转。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。