1、重大动态

2023年全年实现营收56.3亿元;实现归母净利润亏损12.0亿元,;共计出栏生猪320.1万头,同比增加75.2%,其中,以活猪销售311.51万头,同比增加74.4%,以肉品销售8.6万头,屠宰肉品6.2万(以公司规划的屠宰产能看,增长空间超大)吨,同比20.3%。分地区来看,报告期内完成生猪出口销售收入13,413.64万元,较上年同期减少1.37%,出口6.18(比东瑞的22.13万差太多)万头,较上年同期增加1.38万头,增加28.75%。

报告期内,新五丰生猪产能有序扩张,交付母猪场7个,新增母猪存栏规模5.16万头,交付肥猪场 27个,新增年出栏肥猪产能69.46万头(在产能去化过程中逆势扩张,谁给的勇气,是梁静茹吗?)。在笔者看来,网络俏皮话用在这挺应景“宁可拖跨自己,也要卷死别人”。

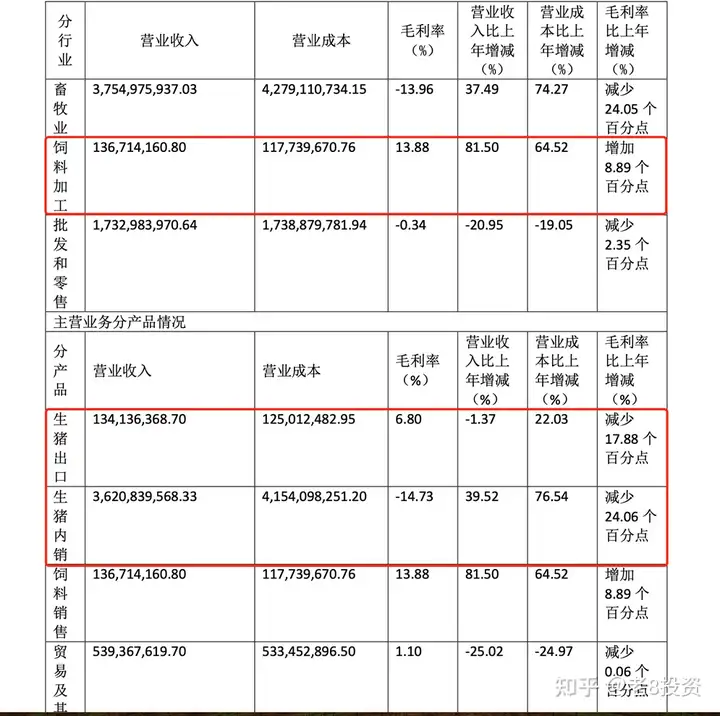

综观2023年报,饲料业务比较出彩,除了自建产能外,公司行业整合能力也比较突出。目前公司已有近120万吨饲料产能,报告期内公司饲料收入与上年同期比增加81.50%;公司归因于报告期内公司自建的东安饲料厂投入使用,收购现代农业集团持有的网岭伍零贰100%股权,外销量增加。并购整合对饲料业务带来的好处,除了规模急剧扩大外,毛利上也增色不少,也可缓解公司在负债端面临的窘境。具体如下图所示:

另外,公司的屠宰端持续发力,在一体化产业链上致力于向高附加值方向倾斜。与此同时,公司也在积极申请向港澳出口配额,谋求可快速扩大在港澳两地的销售规模(只是政策上的事,企业有时急也是没辙),以实现业绩增效。从具体数据看,也能看出地区差异对公司毛利的巨大影响:

可见,内地猪价格不振,对企业盈利能力的伤害有多大。另外,港澳与内地毛利率减少幅度上的差别,笔者认为很大程度上是由销售规模上的差异所导致。毕竟,新五丰在外销出口上数量很小,除了积极申请配额,目前也看不出更好的办法。

2、2024Q1

2024Q1内,公司实现营收14.3亿元,同比增加17.0%,环比减少18.7%;实现归母净利润亏损2.5亿元,同比减少11.8%,环比增加44.0%,共计出栏生猪92.4万头,同比增加48.5%。其中,以活猪销售87.8万头,同比增加1.6%,以肉品销售4.5万头,同比增加106.4%。屠宰肉品实现销量1.6万吨,同+24.9%。

3、个人总结

看年报,笔者认为,在未来一段时间内,公司战略很可能会瞄准以下几件方向:

1)、在猪周期谷底发力,积极扩大产能,想以规模摊薄成本,实现薄利多销;

2)、在猪周期处于底部时谋求饲料外销(满足自用外)充当公司的现金奶牛;

3)、积极申请港澳销售生猪配额,毕竟目前配额与公司的出栏体量并不匹配;

4)、公司产品结构逐渐向屠宰端倾斜,以提高高附加值产品的销售规模及占比。

另外,在看了七份年报后,笔者对生猪养殖企业似是有了一些新认知(纯粹个人看法,不喜勿喷):

1)、生猪养殖行业,除了具有独特的强周期特点外,本身所处的环境在国内仍处于垄断竞争阶段,除了理想型的完全竞争外,该阶段是竞争最激烈、最残酷的;

2)、企业同质性很强,除了采用的模式可能有所不同外,产品、经营战略、套路都半斤八两,“靠天”(猪肉价格上涨)吃饭,天不“赏饭”时,就要考究成本管控能力及管理上下的功夫了。谁的这两项功夫好,谁才能笑得好,活得久。

3)、老龄化人口规模急剧扩大(难道要期望老年人和年轻一样:天天想着大口吃肉么,看不见目前遍地的补牙广告?)及收入的大幅波动,所带来的需求缩减可能会给整个行业带来拐点之痛,但照年报来看,似乎对此皆毫不在意,都在试图零和博弈,而非达成纳什均衡谋求多赢,都想“让对方先退出”,殊不如正是这种“使命卷”,才加剧了如今的惨烈局面。

4)、产能去化的重点,目前来看,还主要集中在中小企业及散养个体户及一些大企业的老旧产能上。但这些产能能抵消2018年非瘟爆发带来的扩张狂潮(出来混迟早是要还的),目前似乎也并不明朗,而这可能也是造成本轮猪周期呈现非典型的最主要原因。当然也有不少积极迹象,有不少企业已开始重新调整扩张项目主动控制工程规模及进度。

5)、至于负债压力与融资困境,是全行业所共同面临的压力。通缩论与通胀论双方还在激辩之际,2024年政府工作报告中已把CPI目标从2%,上调至3%,目前猪肉在CPI需统计的2000多种物资中占比约为2%,最高时曾达5%以上,可见政府对物价上涨的容忍度在提高,而一旦开始上涨,鉴于猪肉在CPI中的重要地位,估计会有所表现。毕竟只有猪肉价格上涨,全行业盈利改善,才可修复这些企业的负债表,难道不是吗?

最后,截至目前,本人未持有新五丰,上述观点纯属个人观点,仅供参考不构成任何投资建议,望周知。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。