东风股份

一.简介

汕头东风印刷股份有限公司成立于1983年,是印刷行业中从事烟标印刷较早的企业之一,从事烟标印刷包装及相关材料的研发、设计、生产与销售,是国内综合实力领先的包装印刷服务供应商。主要产品为烟标、医药包装、纸品、基膜等。经过多年来的积累,在国内烟标印刷包装市场拥有高知名度和认可度,并以行业领先的技术实力及优质的服务水平在行业内树立了品牌优势。(本段文字摘自同花顺软件中关于东风股份企业介绍)

东风股份上市时间为2012年。

二.基本面

1. 净利润

最近四个季度单季度归母净利润分别为:20Q4为1.18亿、21Q1为2.46亿、20Q2为2.23亿、21Q3为1.19亿,同比涨幅分别为327.40%、33.07%、208.92%、16.11%,见下图:

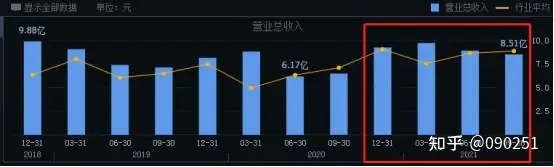

2. 营业总收入

最近四个季度单季度营业总收入分别为:20Q4为9.24亿、21Q1为9.71亿、20Q2为8.91亿、21Q3为8.51亿,同比涨幅分别为13.34%、10.22%、44.39%、31.44%,见下图:

3. 净资产收益率(ROE)

近四年的净资产收益率(ROE)分别为17.50%(2017年)、18.34%(2018年)、10.26%(2019年)、12.97%(2020年),从前三季度的利润额估算,2021年ROE大概率高于前一年。

4. 销售毛利率

近四年的销售毛利率分别为42.04%(2017年)、38.63%(2018年)、40.63%(2019年)、37.07%(2020年),一直维持在较高水平。但从2021年前三季度看,营业成本持续增长,销售毛利率指标有下降(2021年三季度为27.59%)。

5. 销售净利率

近四年的销售净利率分别为23.85%(2017年)、22.81%(2018年)、13.38%(2019年)、17.75%(2020年),2021年前三季度为25.17%(21Q1)、25.05%(21Q2)、21.48%(21Q3),销售净利率趋势向好。

在销售毛利率指标下降的情况下,销售净利率指标向好,营业成本管控方面效果显著。

6. 议价能力

2021年三季度应付票据及应付账款为10.02亿,大于预付款项0.35亿与存货8.16亿之和,在整个产业链中,公司对上游产业链企业有较强的议价能力。

7. 可持续经营能力

2020年的经营活动产生的现金流量净额为12.46亿,占经营活动现金流入额的30.8%。在2021年三季度这个占比降至20%,可持续经营能力有削弱。

8. 偿债能力

流动比率、速动比率和资产负债率分别长期维持在2.0、1.5和30%附近,资金利用效率比较高。

9. 杜邦分析法分析(根据2021Q3数据)

净资产收益率(12.24%)=权益乘数(1.36)*销售净利率(21.48%)*总资产周转率(0.42),ROE主要以销售净利率贡献,且销售净利率趋势向好,公司的运营模式较好。

10. 行业比较(根据2021Q3数据,来自同花顺)

东风股份属于轻工制造-包装印刷-纸包装行业,包装行业共36家企业,龙头企业为劲嘉股份(002191)。

(1)总市值,行业中值为44.86亿(最大281.2亿),东风股份为108.3亿,排第4;

(2)净资产收益率(ROE),行业中值为6.84%(最大17.85%),东风股份为12.95%,排第5;

(3)销售毛利率,行业中值为21.32%(最大37.17%),东风股份为31.69%,排第8;

(4)销售净利率,行业中值为6.69%(最大48.64%),东风股份为21.48%,排第3;

(5)资产负债率,行业中值为39.80%(最小为8.96),东风股份为26.46%,排第10;

(6)市盈率(PE,动态),行业中值为38.67,东风股份为13.97,排第1;

评价:包装为轻资产、高毛利率、低负债率行业。

11. 基本面总结

ROE绝对值较高,稳中有升,销售毛利率和销售净利率均较高,重要指标在行业中排名靠前。

三.技术面

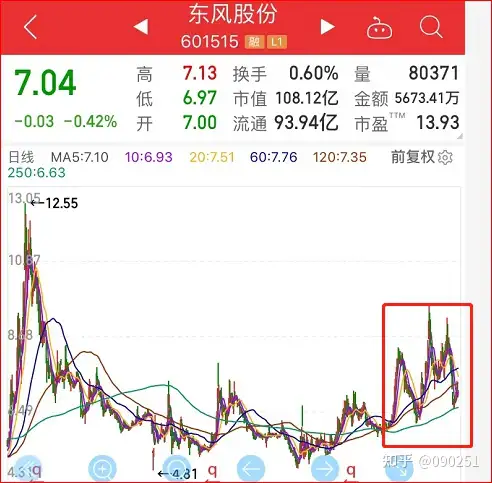

在K线图(2022年2月14日)可见,股价处于底部震荡状态,振幅高达40%。

红框范围内长日线(60、120、250日线)多头排列且已延续半年之久,振幅虽大但未跌破250日均线(年线),大概率是主力建仓中。结合目前市盈率仅为13.93且为行业板块个股中最低,判断目前股价属低估,可分批建仓买入。

以上分析不构成投资建议,仅供参考

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。