智飞生物的背景分析:

1、公司业务概要:

智飞生物系一家集疫苗、生物制品研发、生产、销售、推广、配送及进出口为一体的生物高科技企业。自成立以来,公司坚持“技术+市场”双轮驱动模式,一贯重视产品研发,旗下智飞绿竹、智飞龙科马两处国家级高新技术企业为公司研产基地,以技术创新作为依托,不断推陈出新完善公司产品体系。公司营销网络布局广泛,覆盖全国31个省、自治区、直辖市,300多个地市,2600多个区县,30000多个基层卫生服务点(乡镇接种点、社区门诊)。

2、主要经营模式和销售模式:

智飞生物成立于2002年,逐步转型成为代理+自主研发双轮驱动的民营企业疫苗龙头公司。对于代理产品,上游是各种供应商。而下游则是直销的各级疾病预防控制机构和医院和经销的有生物制品经营资质的疫苗和药品批发企业。

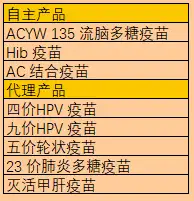

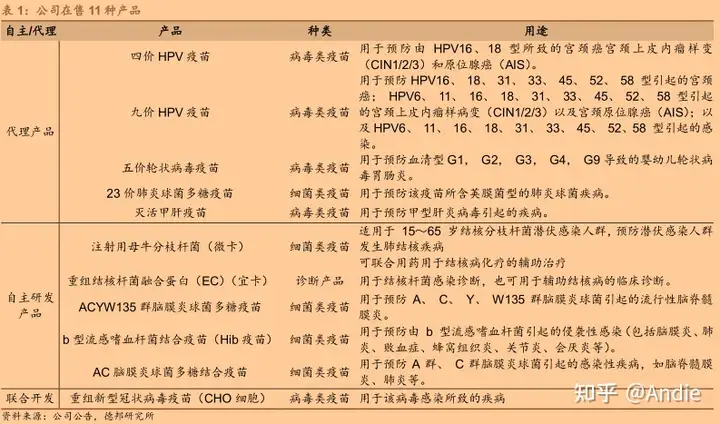

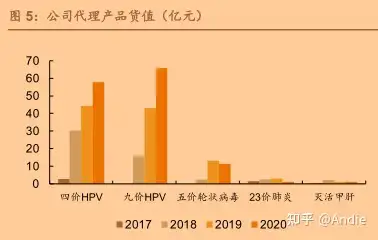

根据2020年年报,智飞生物总共有10种产品上市在售,1种产品紧急使用。主要的自主疫苗产品有布局结核、流感、新冠病毒、脑膜炎、狂犬病等多个领域,分别为ACYW 135 流脑多糖疫苗,Hib 疫苗,AC 结合疫苗还有2021年获紧急使用批准的新冠疫苗。代理产品有四价HPV 疫苗,九价HPV 疫苗,五价轮状疫苗,23 价肺炎多糖疫苗和灭活甲肝疫苗。公司在临床阶段项目 16 个,处于临床前的项目 10 项。

智飞生物代理多家公司的产品,最重要的供应商为默沙东,同时是默沙东在我国境内指定的代理机构,统一销售默沙东进口的全部疫苗。。公司自2021年起与默沙东合作,目前代理默沙东四价、九价 HPV 疫苗、23 价肺炎疫苗、灭活甲肝疫苗和五价轮状病毒疫苗等产品。产品主要布局在细菌类多联多价疫苗产品、病毒类疫苗产品 以及结核防治类产品三大板块。

3、主要业务构成:

2020年公司业绩继续保持稳定增长,实现营业收入15,190,366,231.21元,较上年同期增长43.48%,归属于上市公司股东的扣除非经常性损益的净利润3,322,905,479.75元,较上年同期增长39.13%。而截至到2021年第三季度营业收入为21,828,660,774.54,较上年同期增长97.55%。

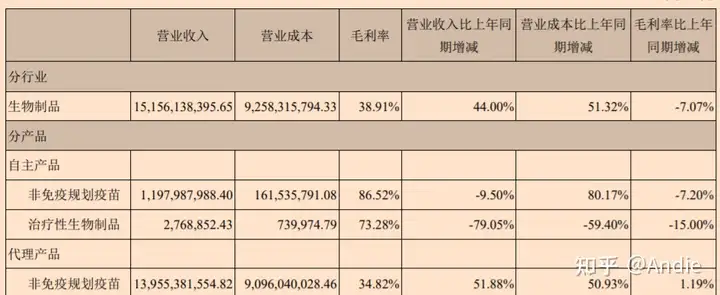

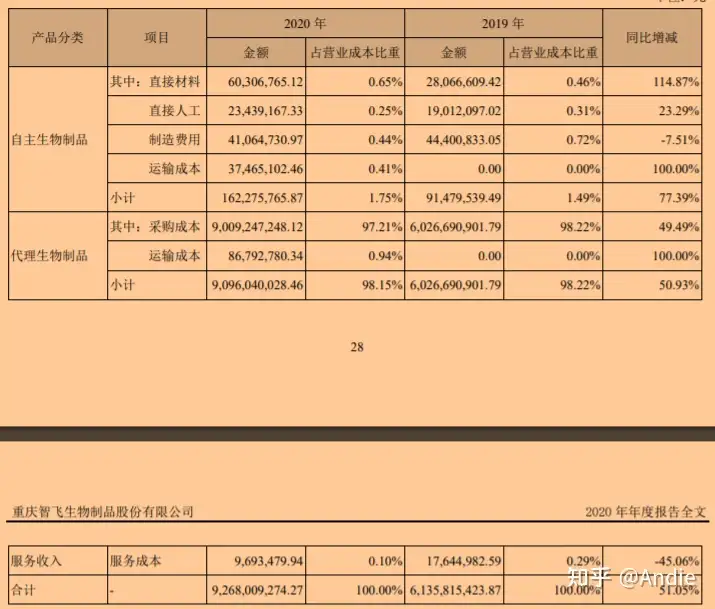

2020年主要营业收入构成可以看出,主要得收入来源是源于代理产品非免疫规划疫苗。代理得非免疫规划疫苗到达总收入约92%,但因代理费用高昂,采购成本居高不下,导致这部分的毛利率仅仅占比约35%。自主产品虽然占不高总共才不到80%,但毛利率非常高,达到70%~80%。而得益于代理产品优异的国内销售量,主营业务收入中代理产品占比在近四年越来越高。 所以,智飞生物在代理疫苗的同时应该积极发展自主产品。

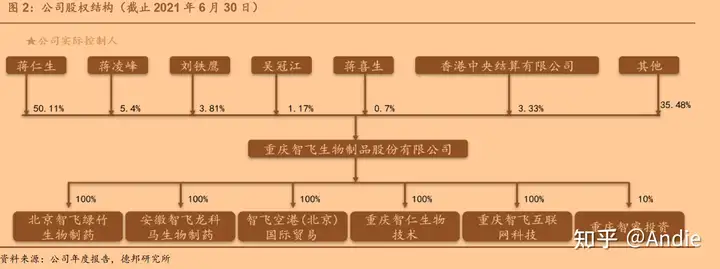

4、实际控制人:

蒋仁生董事长直接持有公司 50.11%股权,为公司的实际控制人,其一致行动人蒋凌峰、蒋喜生分别持有智飞生物5.4%和 0.7%的股份,合计持有公司 56.21%股权,控股地位稳定。

智飞生物旗下共有 7 家子 公司:

1)智飞绿竹和智飞龙科马负责自研产品 AC-Hib 三联苗、微卡(母牛分枝杆菌疫苗)、Hib 疫苗等产品的生产及销售,其中智飞绿竹是细菌类疫苗平台、智飞龙科马为结核类、病毒类疫苗平台;

2)智飞空港作为进口疫苗引进平台;

3)智飞互联网从事互联网技术开发;

4) 智仁生物则作为代理产品销售平台;

5)智飞睿竹主要从事药品研发;智睿投资布局肿瘤、代谢类、心血管类疾病的创新产品,子公司分工明确。

5、公司历史回顾

2009-2015:这五年间营收一直在6亿到8亿之间波动,主要原因在于公司用自研产品逐步替代代理产品以及流感疫情出现等因素的影响。

2016-2017:受到 2016 年 3 月 山东疫苗事件影响,公司 2016 年营收和归母净利润均大幅下滑,仅实现营收 4.5 亿(-37.43%)和归母净 利润 3252 万(-83.53%)。。2016 年 4 月国务院颁布疫苗流通新政。2017 年疫苗行业开始复苏,公司业绩大幅提振,2017 年实现 13.4 亿 营收(+201%),4.3 亿归母净利润(+1208%)。

2017-2019:随着四价和九价 HPV 疫苗在国内先后通过审批,智飞生物分别 于 2017 年和 2018 年开始代理销售四价、九价 HPV 疫苗。受益于 HPV 疫苗在国内市场的需求旺盛,公司营收以及归母净利润在 2017-2020 大幅攀升。

2020:继续受益于代理产品hpv业绩和叠加新冠疫情影响,新冠疫苗的需求等情况智飞生物的股价也大幅上涨。 万泰生物hpv 2价疫苗在2020年5月上市,这对智飞生物营收和股价并没有产生太大影响。而在2020年末也于默沙东续约hpv疫苗代理至2023年6月末。2020年营业收入151.9亿元,同比增长43.48%;实现净利润33.01亿元,同比增长39.51%;股价在2020年从49.36涨到147.5,涨幅近200%。

2021: 虽然智飞生物新冠疫苗于2021.3年获得供应紧急使用,而截至到2021年第三季度营业收入为21,8。28亿,较上年同期增长97.55%,但截止到20211212,2021年股价却跌了13.8%。

6、市场及竞争对手

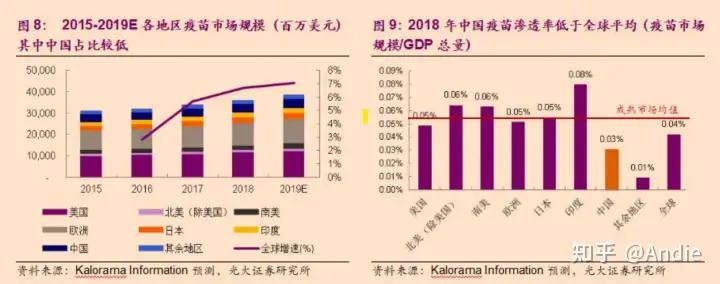

欧美日等成熟地区疫苗市场规模/GDP总量均达到万5~万6,而中国仅万3,同样低于万4的全球平均水平。中国疫苗消费市场潜力巨大。

自营产品领域主要竞争对手:

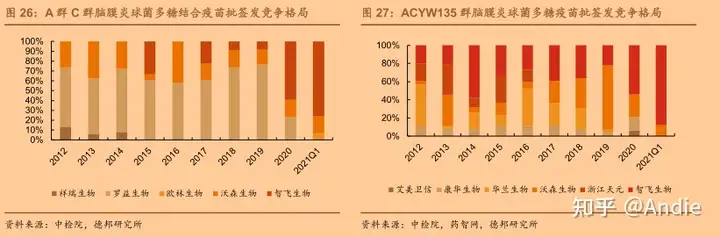

其中两款自营产品,AC 结合疫苗 和ACYW 135 流脑多糖疫苗都处于细分行业龙头地位。而AC-hib 三联疫苗则是全球独家产品,填补了国内流脑和流感嗜血杆菌联苗空白、EC+微卡有望成为结核领域最优解、重组亚单位新冠疫苗 2021H1 收入或超过 50 亿,海外市场也前景可期。

代理产品领域主要竞争对手:

二、护城河分析:

1、无形资产:

技术壁垒:

对于代理产品来说,hpv4价和9价在2024年之前默沙东有绝对的技术壁垒。

对于自营产品来说,虽然ACYW 135 流脑多糖疫苗和AC 结合疫苗占大部分的市场份额,但是有一定的可替代性,智飞生物的AC-hib 三联疫苗则是全球独家产品,填补了国内流脑和流感嗜血杆菌联苗空白、EC+微卡有望成为结核领域最优解、重组亚单位新冠疫苗 2021H1 收入或超过 50 亿,海外市场也前景可期。

三、财报分析

1、ROE

首先,选取了两个公司作为对比,分别是疫苗龙头之一的康泰生物和智飞生物hpv竞争对手万泰生物。从ROE来看,智飞生物的ROE是远远大于其他公司,2021第二季度就达到46.29%,远高于万泰生物和康泰生物。

然后对ROE进行拆分可以知道

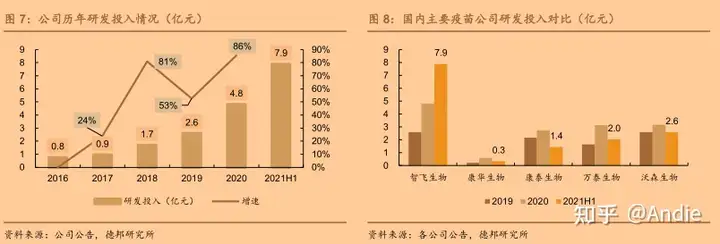

2、研发费用

2020年智飞生物研发总支出4.81亿,占总营收的3.61%,包含研发费用资本化37.64%。虽然说研发投入比率不尽人意,但因其营业收入中代理产品占过于高,剔除代理产品后,研发总支出和自主研发产品比例也达40%左右水平。智飞生物的研发投入逐年提升, 始终保持在行业领先位置。2021H1 智飞研发投入 7.9 亿元,同比增速为 463.1%;康华生物、康泰生物、万泰生物和沃森生物 2021H1 在研发上的投入分别为 0.3/1.5/2.0/2.6 亿元。

3、负债率

智飞生物现金流充足,资产负债率为45%,流动比率和速动比率都大于1说明现金流财务健康。总负债在4年不断增加的原因主要在于其流动负债中对代理商应付款项的增加,而预收费用也稳步提升,财务状况良好。

4、盈利能力和现金流

受益于代理默沙东hpv疫苗,营业收入18年开始大幅提升。但是也受困于hpv疫苗,因其为代理产品的缘故,导致整体毛利率和净利率都不高。从之前流动负债情况就可以看出,预收款项在2017年时候因签默沙东hpv代理有个爆发式增长,之后回归常态后,预收款还是逐年稳定增长,hpv疫苗依然供不应求。

四、估值

用近3年pe值的平均值做后五年pe值。因为智飞生物2024年之前业绩是确定的,竞争对手也还没有竞争产品产出,所以我们可以预计合理估值大概在160-374之间。然后我们给自己一个80%安全边际,那2021年买入价格会在128以内比较合适。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。