今天我们来聊聊万润股份。

公司质地

公司自成立以来一直专注于化学合成技术的研发与产业化应用。

依托于强大的研发团队和自主创新能力,公司年均开发产品百余种,现拥有超过5000种化合物的生产技术,其中1900余种产品已投入市场,获得国内外发明专利286项。

凭借在化学合成领域的研发创新、专有技术、产业化应用、生产过程控制、关 键参数控制及安全管理、职业健康等方面的技术和经验积累,

公司先后涉足信息材料产业、环保材料产业和大健康产业三大领域,并建立了以化学合成技术的研发与产业化应用为主导的产品创新平台。

01 主营业务

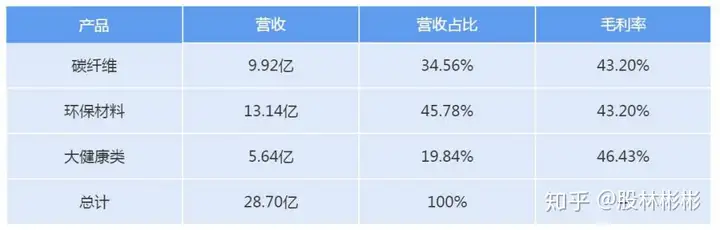

公司先后涉足信息材料产业、环保材料产业 和大健康产业三大领域。

目前公司的产品主要集中在这三块。

其一,信息材料产业主要是显示材料.

包括高端液晶单体材料和中间体材料、OLED成品材料、升华前单体材料和中间体材料。

在销产品中主要是液晶材料,OLED材料目前正在放量,而聚酰亚胺材料和光刻胶单体材料还在开拓。

其二,环保材料产业。

主要是汽车尾气净化催化剂所用的沸石环保材料应用于高标准尾气排放领域,亦可广泛应用于 燃气、燃煤、燃油装置废气治理及其它多种领域.

该系列产品的生产技术属于国际领先水平。

其三,大健康产业方面。

公司经过多年对医药市场的开拓和医药技术的储备,先后涉足医药中间体、成药制剂、原料药、生命科学、体外诊断等多个领域。

体外诊断、生命科学等业务主要是收购美国企业而得以发展而来。

02 主要客户

显示材料方面主要分为两部分。

其一是液晶材料。

公司具备中间体产能450吨/年、单体产能150吨/年,占全球TFT液晶单体市场的15%以上。

是国内液晶材料龙头企业,终端材料混晶具有很高的技术壁垒,市场被德国Merck、日本JNC、日本DIC垄断,而中国则是全球液晶中间体和单体的主要供应国。

公司是国内唯一一家同时向三大混晶巨头供应液晶中间体和单体的企业。

其二,OLED材料。

公司OLED发光材料主要由子公司九目化学和三月光电为业务主体。

主要客户包括DOOSAN、LG化学和DOW等。

功能性环保材料,这块主要是沸石分子筛。

公司环保材料沸石分子筛主要应用于柴油车尾气处理环节,下游绑定尾气催化巨头庄信万丰,作为庄信万丰国内沸石分子筛独家供应商。

大健康类业务,主要分为两部分。

国内的万润药业以及美国的MP公司,客户相对分散。

03 产品技术

OLED

液晶面板已经是成熟行业,公司提供的液晶材料已经达到主要客户的认可,不存在技术上的差距,而OLED面板近年来渗透率逐步提升。

但是OLED的发光材料主要由日韩供应。

公司的子公司是国内少量能够生产发光材料的公司,但技术上仍有进一步的突破空间。

同时公司积极布局电子化学品领域的聚酰亚胺材料、光刻胶单体材料。

环保性材料。

公司作为庄信万丰国内沸石分子筛独家供应商,公司研究、开发并生产了多种新型尾气净化用沸石环保材料。

主要应用于高标准尾气排放领域,亦可广泛应用于燃气、燃煤、燃油装置废气治理及其它多种领域,该系列产品的生产技术属于国际领先水平。

大健康产业,公司经过多年对医药市场的开拓和医药技术的储备,先后涉足医药中间体、成药制剂、原料药、生命科学、体外诊断等多个领域,后续将继续研究发展。

行业前景如何

01 液晶材料增长有限,OLED材料逐步放量。

显示材料业务。

其一,液晶材料,液晶面板需求增长有限。

2019年全球液晶电视面板的出货面积为 1.6亿平方米,同比增长6.3%。

预计2020 年全球液晶电视面板出货面积为 1.62 亿平方米,同比小幅增长1.4%。

所以公司在液晶材料上的营收处于相对稳定状态。

其二,OLED材料,随着OLED面板渗透率的提升,国内OLED面板产商的放量,OLED材料的需求亦将快速提升。

OLED 材料主要用在智能手机面板和大尺寸的OLED 电视面板两部分,主要以智能手机为主。

在智能手机领域,2019 年全球 OLED 智能手机面板出货量 4.65 亿片, 同比增长 7.89%。

2020年 全球OLED 智能手机面板出货量将达到 7 亿片,渗透率大幅提升。

而电视面板,因为成本高,所以短期的占比仍然较小,后续随着成本的下行,OLED 电视将会得到大范围推广。

LG Display 预计 2020 年全球 OLED 电视 面板出货量将达700万片,同比增长 84%。

其三,新材料的研究,公司积极布局聚酰亚胺材料和光刻胶单体材料领域,有望成为未来新的利润增长点。

02 国六标准实施, 快速拉升沸石分子筛材料的需求。

2019年7月1日起对燃气汽车、从2020年7月1日起对城市车辆和重型柴油车实施国六a标准。

从2021年1月1日和2023年7月1日起,分别对燃气车辆及所有车辆实施国六b标准。

国六标准要求柴油车NOx排放量不得高于400mg/kWh,为国五标准的五分之一。

为了满足国六氮氧化物排放限制,国内柴油车就需要加装LNT或者SCR来对汽车尾气中的NOx进行催化还原。

沸石分子筛选择性催化还原催化剂(SCR)催化剂主要针对柴油车尾气中的氮氧化物。

在欧六、国六标准出台之前,欧五适用的车型都采用钒基催化剂。

但国六标准对氮氧化物的要求更高,钒基催化剂不能满足需求,从而使得重型柴油车需要改变钒基SCR为分子筛SCR,直接带动国内沸石分子筛需求的大幅增加。

2019年我国柴油车总产量287万辆,其中轻型柴油车产量为11万辆,重型柴油车产量为276万辆。

根据轻型柴油车所需沸石平均用量为1.31kg/辆,重型柴油车所需沸石5.63kg/辆。

粗略推算2020年国内沸石分子筛的需求量将达到1万吨左右。

03 大健康产业为未来的趋势。

随着“健康中国”上升为国家战略,国家出台了一系列鼓励支持政策,大健康产业未来将迎来新的发展契机。

公司涉及的业务颇多,但是产品在业内并非顶尖,而健康行业里面内容过多,不多做赘述。

逻辑亮点

01 公司业务两大增长点

1、显示材料中OLED发光材料成为增长点。

液晶材料相关方面的营收,增幅有限,相对稳定。

随着OLED面板渗透率的提升,国内OLED面板产商的放量,OLED材料的需求亦将快速提升。

公司OLED材料主体主要是九目化学和三目光电,九目化学公司于烟台开发区C-49小区兴建九目化学搬迁项目,项目总投资20亿元,布局420吨产能,一期120吨,二期300吨。

九目化学实现营业收入2.71亿元,同比增长14.8%,净利润6000万,同比增长158.8%,盈利能力大幅提升。

三月光电营收快速增长,但仍处于亏损状态,后续将得到逐步的改善,为公司贡献利润。

2、环保材料沸石的产能大幅提升,营收有望持续增长。

公司现有产能5850吨,7000吨沸石筛产能正在建设中,其中4000吨用于汽车尾气催化领域。

国六排放标准的实施,催生国内分子筛需求万吨级增长。

按照庄信万丰在国内的市占率60%测算,公司作为庄信万丰国内沸石分子筛独家供应商,沸石分子筛销量有望翻倍。

目前部分地区已经实施国六标准,但是受到疫情的影响,局部地区推迟了国六标准的实施。

但是政策实施之后,这部分需求将使得公司新增产能得到很好的释放。

02 公司估值处于相对合理阶段。

近些年公司PE保持在20-40之间波动。

而行业内材料类科比企业的估值亦是在30倍上下波动。

目前公司PE在31,相对合理。

而从公司所处的行业来看,因为行业需求增幅缓慢,所以市场给予的溢价有限,所以股价上涨的动力取决于公司业绩增长。

结论

公司基本面稳定,疫情虽然给公司带来了一定的负面影响,但是客户订单未受到影响。

随着复工复产,公司2020年一季报每股收益0.14元,净利润1.24亿元,同比去年增长22.53% ,保持稳定增长。

未来随着在建产能的逐步释放,公司业绩将得到有力的支撑,从而推动股价的上涨。

后续关注

1、OLED面板的渗透率;

2、各地国六政策的实施情况。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。