上海贝岭:净利润由盈转亏,固定资产余额大幅增长

上海贝岭股份有限公司是集成电路设计企业,提供模拟和数模混合集成电路及系统解决方案。

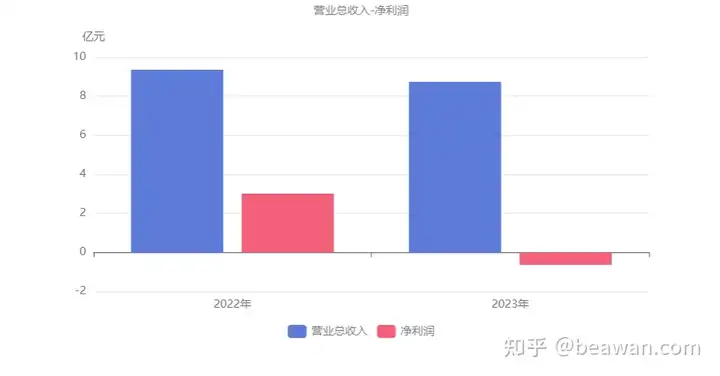

2023年半年度,公司实现营业总收入8.73亿元,同比小幅下降6.61%。扣非净利润6,898.97万元,同比大幅下降65.72%。净利润-6,329.97万元,由盈转亏。本期经营活动产生的现金流净额为698.10万元,营业总收入同比小幅下降而经营活动产生的现金流净额同比大幅增长。

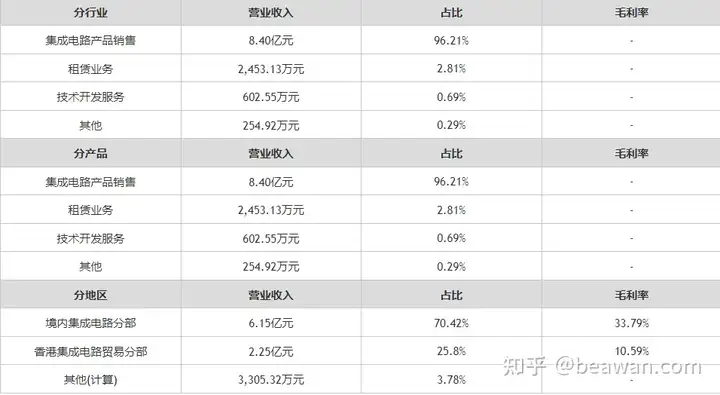

一、主营业务构成

公司的主要业务为集成电路产品销售,占比高达96.21%,其中集成电路产品销售为第一大收入来源。

二、净利润由盈转亏

1、营业总收入同比小幅降低6.61%,净利润由盈转亏

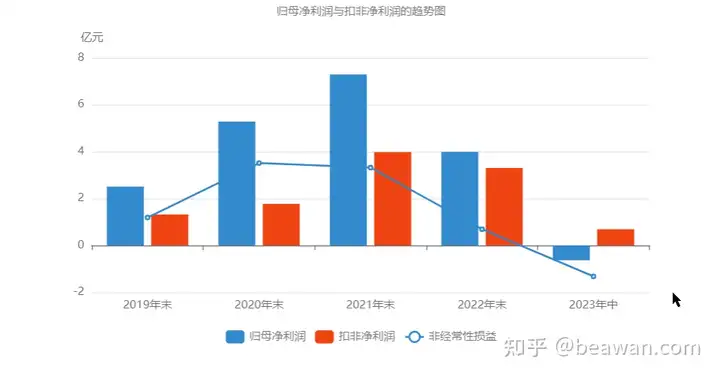

2023年半年度,上海贝岭营业总收入为8.73亿元,去年同期为9.35亿元,同比小幅下降6.61%,净利润为-6,329.97万元,去年同期为3.01亿元,由盈转亏。

本期为公允价值变动收益-1.59亿元,去年同期为9,315.55万元,由盈转亏;本期为主营业务利润5,084.67万元,同比大幅下降74.83%,是导致净利润大幅降低的主要原因。

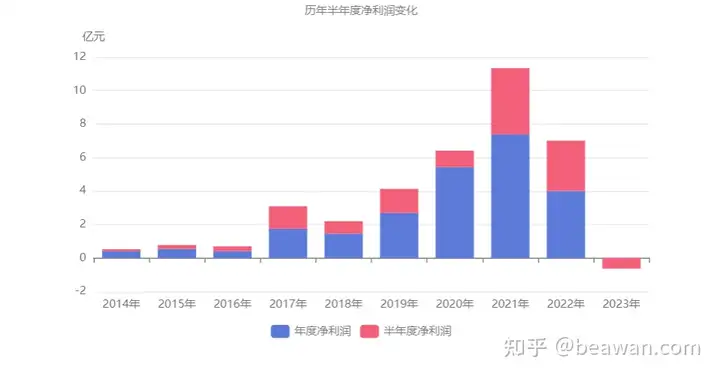

净利润从2017年半年度到2021年半年度呈现上升趋势,从1.34亿元增加到3.96亿元,而2021年半年度到2023年半年度呈现下降状态,从3.96亿元降低到-6,329.97万元。

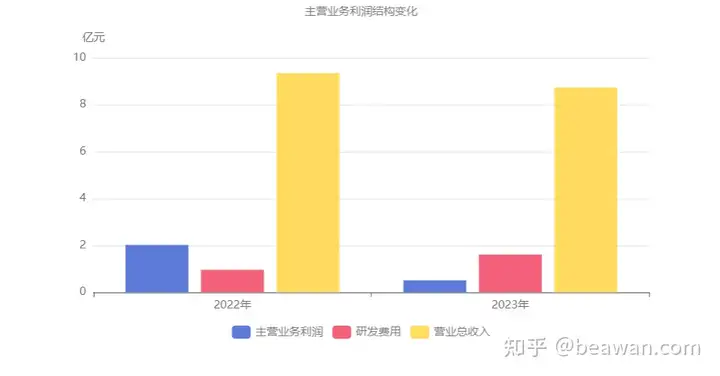

2、研发费用大幅增长,主营业务利润同比大幅下降74.83%

2023年半年度主营业务利润为5,084.67万元,去年同期为2.02亿元,同比大幅下降74.83%。

主营业务利润同比大幅下降主要是由于①研发费用本期为1.61亿元,同比大幅增长68.45%;②营业总收入本期为8.73亿元,同比小幅下降6.61%。

2023年半年度公司营收8.73亿元,同比小幅下降6.61%。虽然营收在下降,但是研发费用、财务费用却在增长。

1、财务收益下降

本期财务费用为-2,498.39万元,表示有财务收益,同时这种收益较上期下降了24.55%。主要是由于:

(1)利息收入(收入以“-”号填列)本期为1,927.34万元,去年同期为2,429.65万元,同比下降了20.67%。

(2)汇兑收益(收益以“-”号填列)本期为696.68万元,去年同期为955.97万元,同比下降了27.12%。

2、研发费用大幅增长

本期研发费用为1.61亿元,同比大幅增长68.45%。研发费用大幅增长的原因是:

(1)职工薪酬本期为9,404.40万元,去年同期为5,949.51万元,同比大幅增长了58.07%。

(2)材料费本期为3,906.33万元,去年同期为1,257.22万元,同比大幅增长了近2倍。

非主营业务中公允价值变动收益本期为-1.59亿元,占利润总额185.87%,同比大幅下降2.71倍。

三、非经常性损益导致亏损

上海贝岭2023半年度的归母净利润受非经常性损益拖累,共亏损了6,329.97万元,其中,非经常性损益的亏损了1.32亿元。

计入非经常性损益的金融投资收益

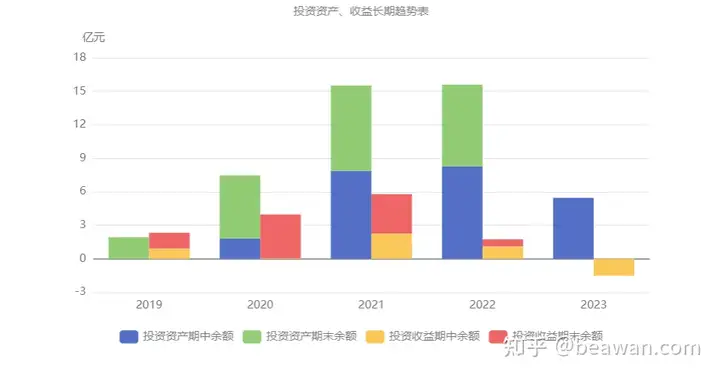

1、金融投资占总资产23.3%但金融投资收益占净利润239.76%,投资主体的重心由风险投资转变为房地产投资

在2023年半年度报告中,上海贝岭用于投资的资产为11.14亿元,占总资产的23.3%。投资所产生的收益对净利润的贡献为-1.52亿元,是净利润-6,329.97万元的2.40倍。

投资主要投资内容如表所示:

从投资收益来源方式来看,主要来源于交易性金融资产公允价值变动收益。

2、投资收益同比大额下降

从同期对比来看,企业的投资收益相比去年大幅下降了2.63亿元,增速为-236.49%。

扣非净利润趋势

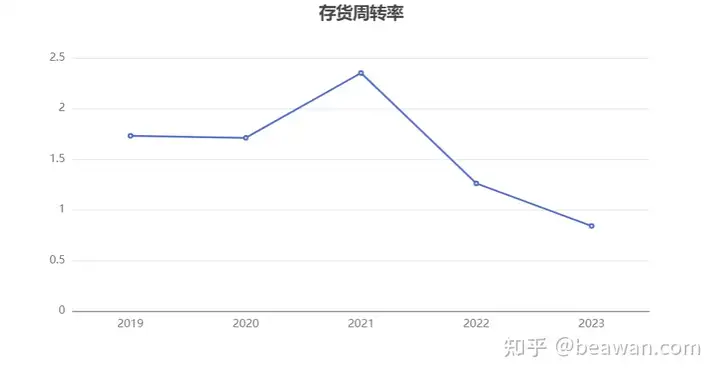

四、存货周转率大幅下降

2023年半年度,企业存货周转率为0.84,在2021年半年度到2023年半年度上海贝岭存货周转率从2.35大幅下降到了0.84,存货周转天数从76天增加到了214天。2023年半年度上海贝岭存货余额合计7.91亿元,占总资产的17.07%,同比去年的5.47亿元大幅增长了44.63%。

从存货分类来看,库存商品占存货的比例最大,达到39.83%,余额同比增长17.29%;其次,原材料占比33.35%,余额同比增长29.06%。

五、近2年应收账款周转率呈现下降

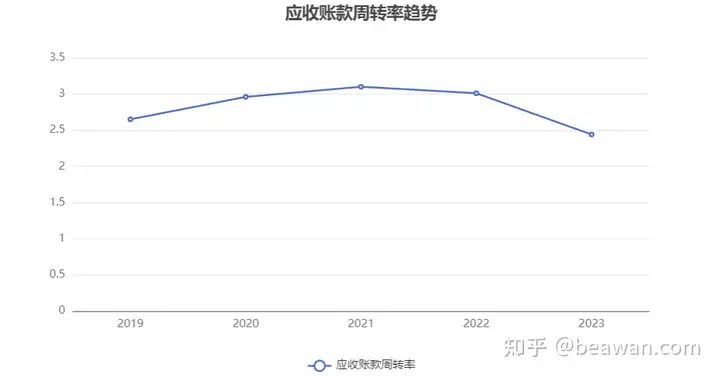

2023半年度,企业应收账款合计3.02亿元,占总资产的6.32%,相较于去年同期的3.36亿元小幅减少了10.01%。

1、应收账款周转率呈下降趋势

本期,企业应收账款周转率为2.44。在2022年半年度到2023年半年度,企业应收账款周转率从3.01下降到了2.44,平均回款时间从59天增加到了73天,回款周期增长,企业的回款能力有所下降。

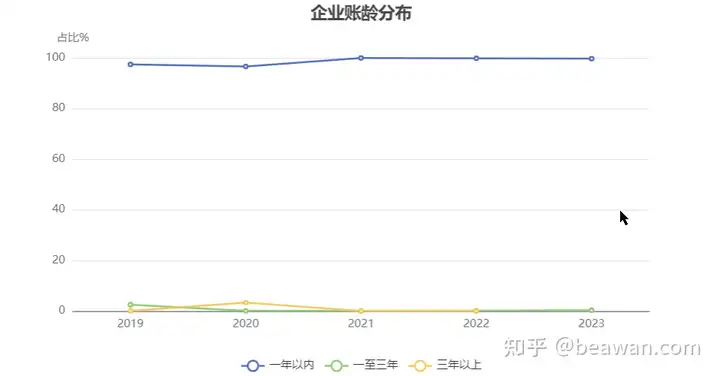

2、账龄结构稳定

从账龄结构情况来看,本期企业一年以内,一至三年的应收账款占比分别为99.66%和0.34%。

六、净现金流同比大幅增加

2023年半年度,上海贝岭净利润为-6,329.97万元,去年同期为3.01亿元,由盈转亏。净现金流为-6,629.47万元,去年同期为-1.51亿元,较去年同期大幅增长56.04%。

纵然投资活动产生的现金流净额本期为7,198.24万元,同比大幅下降61.39%,但是经营活动产生的现金流净额本期为698.10万元,去年同期为-1.35亿元,由负转正,推动净现金流同比大幅增长。

投资活动现金流净额同比大幅下降的原因是:

1、收回投资收到的现金本期为2.45亿元,同比大幅下降64.75%。

2、投资支付的现金本期为2.10亿元,同比大幅下降55.84%。

七、商誉存在减值风险

在2023年半年度报告中,上海贝岭形成的商誉为7.31亿元,占净资产的17.99%。

商誉占有一定比重。其中,商誉的主要构成为深圳市锐能微科技有限公司和深圳市矽塔科技有限公司。

1、深圳市锐能微科技有限公司存在极大的减值风险

(1) 风险分析

由2023年中报提供的数据不难发现,中报的净利润为2,822.61万元,增长率同比减少了57.81%,增长率低于预期,存在商誉减值风险的可能性。

(2) 收购情况

2017年末,企业斥资6.1亿元的对价收购深圳市锐能微科技有限公司100.0%的股份,但其100.0%股份所对应的可辨认净资产公允价值仅1.54亿元,也就是说这笔收购的溢价率高达296.47%,形成的商誉高达4.56亿元,占当年净资产的18.84%。

(3) 发展历程

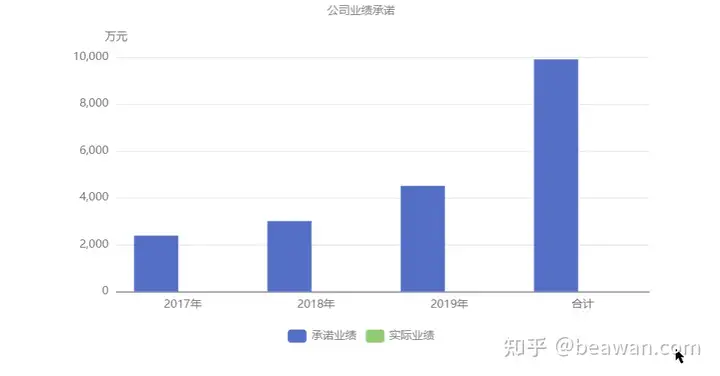

深圳市锐能微科技有限公司承诺在2017年至2019年实现业绩分别不低于2388万元、3006万元、4506万元,累计不低于9,900万元。实际2017-2019年末产生的业绩为N/A、N/A、N/A,累计0元,未完成承诺。

深圳市锐能微科技有限公司的历年业绩数据如下表所示:

2、深圳市矽塔科技有限公司

(1) 收购情况

2022年末,企业斥资3.6亿元的对价收购深圳市矽塔科技有限公司100.0%的股份,但其100.0%股份所对应的可辨认净资产公允价值仅8,490.09万元,也就是说这笔收购的溢价率高达324.02%,形成的商誉高达2.75亿元,占当年净资产的6.51%。

(2) 发展历程

深圳市矽塔科技有限公司的历年业绩数据如下表所示:

八、购置新增1,035.80万元,固定资产大幅增长

2023半年度,上海贝岭固定资产合计7,765.43万元,占总资产的1.62%,相比期初的1.61万元增长了4835.19倍。

本期购置新增1,035.80万元

在本报告期内,企业固定资产新增1,035.80万元,主要为购置新增的1,035.80万元,占比100.00%。

九、同业比较情况

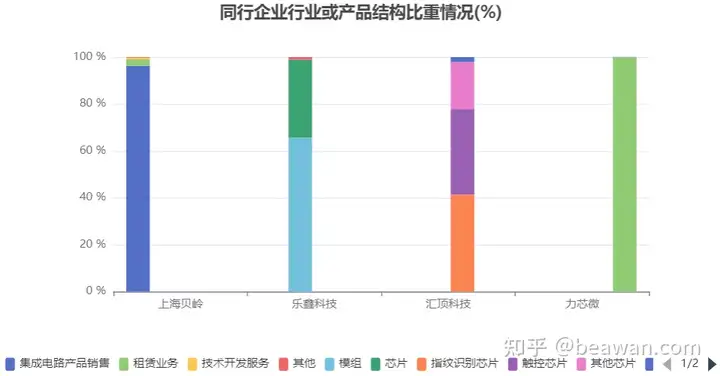

同行地区分布方面,2023年半年度上海贝岭仅在国内市场销售,同期乐鑫科技主要集中在国内市场,汇顶科技国内外市场分布较为均衡,力芯微仅在海外市场销售。

十、风险及分数

1、风险信息表

| 风险信息 | 风险等级 |

|---|---|

| 营业总收入近3年呈现下降趋势 | 高风险 |

| 净利润近3年呈现下降趋势 | 高风险 |

| 主营业务利润近3年呈现下降趋势 | 高风险 |

| 净利润为-6,329.97万元,企业盈利能力不佳 | 高风险 |

| 净现金流同比大幅增加 | 高风险 |

| 较多的金融投资但金融投资损失导致净利润亏损 | 高风险 |

| 毛利率同比下降 | 高风险 |

| 扣非净利润同比大幅下降 | 高风险 |

| 非经常性损益导致亏损 | 高风险 |

| 企业核心利润萎缩 | 高风险 |

| 企业利润有所衰退 | 高风险 |

| 应收账款周转率呈下降趋势 | 低风险 |

| 投资收益同比大幅下降 | 低风险 |

| 速动比率近5年呈现下降趋势 | 低风险 |

| 现金比率近5年呈现下降趋势 | 低风险 |

| 净利润由盈转亏 | 高风险 |

2、分数及排名

评分:673 总排名:2591/5396

行业排名(模拟芯片设计):9/32

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。