终于开盘了,本周两个交易日,你是不是激动万分。

哈哈,过年几天对于很多人来讲,心痒痒的,如果你是新股民,估计还真有点不知所措。

菜头还好,守城,写字,偶尔出去喝杯咖啡。

昨天趁着大家高速堵车的时候,还抽空吃了顿火锅,你看,回不去有回不去的好处,是吧。

心态要好,方能守得住银子,生活如此,炒股更是如此。

有人说,炒股赚钱第一重要的既不是认知,也不是运气,而是心性。

菜头深以为然。

好公司,大部分人都知道,拿得住才是本事。

节前的总结,昨天晚上已经在MH600519『木禾研投』这个号里面发了。

有些朋友可能还不知道,趁着近期工作不太忙,我会每天晚上九点在『木禾研投』这个号里面,发送每天的复盘。

这样一来,相当于一个号写方法论,一个号写热点分析,菜头喜欢写文字,但是因为创业的原因,能写多久,就不知道了。

这个号以前叫【木禾财富】,好几个朋友都说看着别扭,跟搞传销一样,所以趁着春节有空,就把名字改了。

本来也想叫菜头,但是转念一想,到处都是菜头,你们看着也烦。

好了,上面是过年期间的一些个人的小事,我在本周第二篇文章里连续发几天备用号的链接,后面大家都知道了就不发了。

进入正题,今天为大家写万科。

因为2021年,房地产,是绕不过去的一道坎,还不如开年第一天,就把这个东东说清楚了。

当然,我说的万科,并不特指万科。

而是,一系列万科们——不动产的投资机会。

以万科为名,以点及面。

万科,是一家房地产公司。

尽说废话,万科难道还是芯片公司不成?

肯定不是,为什么说这个呢,因为在中国股市里,能够像万科这么每年几百亿利润,依然专注主业,几乎没有做任何多元化尝试的公司,不多。

不但恒大造车去了,连五粮液都去造车去了,愿意老老实实做产业的公司,不多了。

万科是为数不多的这么大体量,依然老老实实专注于本行的公司之一。

这样的公司,福耀玻璃算一个。

先从君万之争到宝万之争说起

时间退回到27年前,

1993年5月28日万科成功发行B股。

当时,君安承销的1000万万科B股,成本价为12元人民币,但当时市场价仅为9元,帐面浮亏3000万。

1994年3月30日上午10点30分,君安证券总经理张国庆和副总张汉生走进王石的办公室,张国庆就开门见山:“君安证券准备给万科的管理层提些意见。”

“君安准备下午开一个新闻发布会,正式提出对万科的意见。

1994年3月30日下午3时,君安证券宣布君安代表委托的四家股东——深圳新一代企业有限公司、海南证券公司、香港俊山投资有限公司和创益投资有限公司(四公司共持有万科总股份的10.73%)发起《告万科企业股份有限公司全体股东书》,全文一万多字,直指万科经营和管理中存在的问题。

君万之争当天,王石得知君安将在当天下午3点有所行动的消息之后,在30分钟内与在美国、加拿大、北京、青岛等地的13名董事取得联系。

当时万科股权高度分散,使任何决策都面临很高的成本,一番博弈之后,万科的国有股成了关键的一票。

2015年,宝能和万科,几乎将21年年前的事情,完整地复刻了一遍。

这也成了万科长期以来,一直被市场诟病的地方,当然,这个和创始人王石先生的个性,不无关系。

我记冯仑在2013年出版的《野蛮生长》一书中是这么评价王石的,说王石先生的无私精神,就差弄张画像挂墙上了,原话记不住了,大概是这个意思。

任何事情都有正反两个方面,以王石为核心的管理为了追求公司职业化,放弃了对股权的控制,也间接导致了的万科的股价长期被市场低估的主要原因。

万科为什么不注重股价呢?

这个菜头之前写过,站在企业经营的角度看,万科的融资方式,主要是通过发债的方式融资。

发行企业债,是成熟的资本市场惯用的融资方式。

动不动就增发股票,在成熟资本市场反而是不常见的,这个容易理解,好公司每一份股票,既是收益权,也是发展控制权。

都非常宝贵,因此,好公司和现金流好的公司,一般都很少通过增发股票的方式进行融资。

我们从万科的历年融资中可以看到,通过增发股票进行融资所占的比例,占整体融资仅仅5%左右。

因此,真正靠股息(分红)获得收益的大股东和长期投资者,股价涨跌其实也就没有太多关系。

股价涨,同等股份(股息率)会变低,股价跌,股息率就变高了,分的钱,并没有什么变化。

大股东和长线机构投资者都不关心股价,因此,万科的股价,也就被长期低估。

君万之争、宝万之争,都发生在这样的背景之下,野蛮人,当然希望抢夺低估的优质资产。

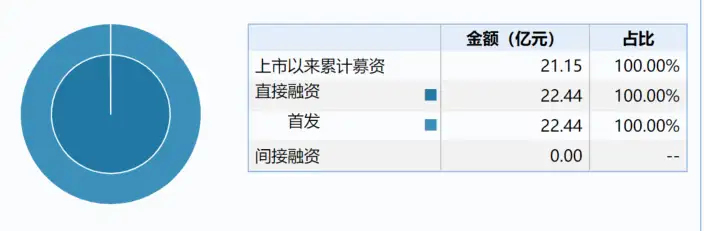

当然,好公司不圈钱,是共同特征,茅台更逆天。

除了IPO 融资22亿之外,其余时间,全部都是分红,茅台上市以来,累计分红20次,分红金额970亿;万科上市以来,累计分红28次,分红金额691亿。

很多天天嘴上说的价值投资者,你们有几个能够真正做到呢?

茅台当前的股息率是:0.65%;

万科当前的股息率是:3.53%;

在同样是永续经营的产业,同等增速的情况下,真正的价值投资者,如果你不看股息率,看什么呢?

巴菲特谈到可口可乐在1999年的股票价格,他曾经说:这只股票被荒谬地高估了,但你不能因此责怪首席执行官。你可以因为没能以50倍市盈率卖出而责怪我。

如果你拥有特别棒的生意,在大多数时间内你应当就是持有。

如果其估值达到极高,也许可以卖掉 。

然后,如果它像1970年代初那样又真便宜了,更多地买回来。

原话如下:

The stock was ridiculously overvalued, but you can't blame [CEO Neville] Isdell today for that. You can fault me for not selling at 50x earnings.

If you own great businesses, you should just hold on most of the time, maybe sell if the valuations get extremely high and buy more if they get really cheap like in the early 1970s.

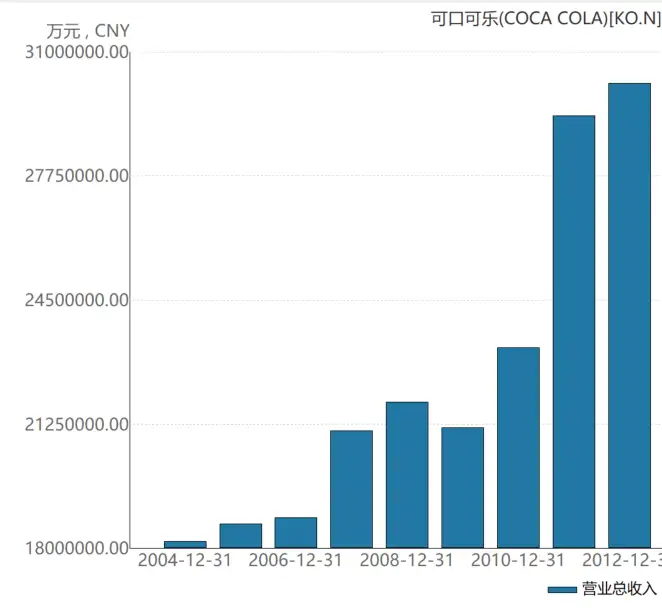

下面是可口可乐1999-2009年之间的走势:

而当时可口可乐公司的增速,还是可以的:

大家有明白我想要表达的意思了吗?

再优秀的公司,股价高了,就需要时间来消化。

再回到万科。

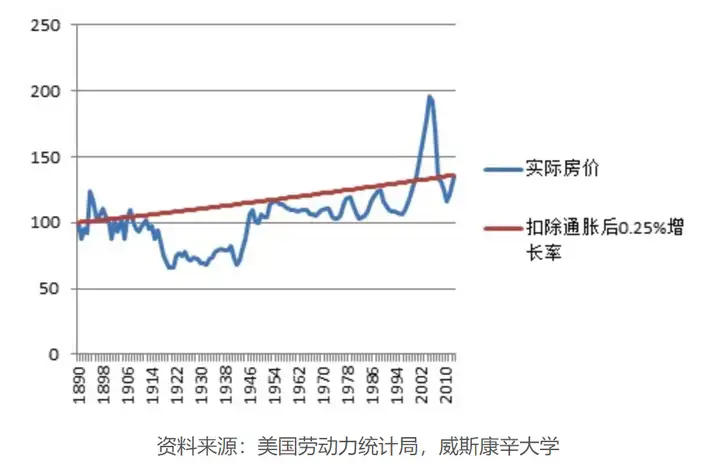

大家先看一张图:

上面是美国1890年到2010年120年间,房地产(房价)的走势图。

也就是说,这100多年时间里,美国的房价走势,几乎是与通胀同步的,这个容易理解。

中国的房地产(商品房市场),满打满算也就30年历史,正儿八经历史还要从1998年住房改革开始算起。

我们的经济还在高速增长,城市化进程有所放缓,但远未结束。

菜头为什么动不动就谈百年历史呢?

因为只有你把时间拉长了,你才能跳出局(中)来理性看待。

金融、保险、地产这些都是永续产业,只要人类还在,就会一直发展。

明白了吗?

房地产增量会放缓,但是存量还在。

况且,房地产公司的业绩,是扣除了土地转让金和建筑成本,以及管理成本加资金成本之后的利润差,和房价没有绝对关系,尤其是不靠囤地赚钱的优秀地产公司(万科,说的就是你),更是如此。

存量时代,强者恒强。

我们来看下当前万科的优势有多明显呢?

根据公告显示,万科最近一期(19亿)元3年期公司债的票面利率是3.38%,你可能对这个没有什么概率,那我告诉你,当前的10年期国债收益率是3.24%。

想明白了吗?

万科的债券信用,几乎等同于国债,大家查查,在A股所有房地产上市公司里面,当前能够以3.38%的利率发出去的公司,有几家?

我告诉你,仅此万科一家。

牛B如央企保利,发行中期票据的利率,都是4%左右,融创和碧桂园这些公司,大多数在6~8%之间,其他二线地产,嗯,很多已经发不出去了,没人买。

资金成本,相当于直接转化成净利润的钱。

万科仅仅的资金成本这一项,按照房地产两年周转计算,为公司带来净利润率超过5个点以上。

强者恒强,还不仅仅表现在资金成本上面,管理成本,建筑(规模)成本优势,并购成本,会体现在方方面面。

也正因为有这个逻辑,才导致当前万科止跌,保利还在持续下探的原因。

当然,都是好公司。

那么,我们再来看看,万科有多被低估呢?

根据公开财报显示,万科当前的账面现金,截止2020年第三季度,是1730亿元,合同负债(预售房)是1.51万亿。

按照现金流折现的方式计算,仅仅这两项加起来,就超过当前的市值了。

那么还有一个永续经营的万科物业和未来可以持续产生的利润,都算是白送给你的。

这个菜头以前也说过。

万科的真实负债率,是远低于表内的负债的,三道红线,对于万科几乎没有任何影响。

这是因为,2015年王石离开万科之后,郁亮重走了做规模的老路,控股了大量子公司。

这个只要稍加调节,表内负债率就下来了。

更重要的是,万科的有息负债,占到总负债的比例,非常低。

短期借款更是只有不要200亿元,对于这么大体量的企业来讲,财务已经是非常健康了。

不要听那些二毛五水平的分析师和毛线财务不懂,只会吹情绪的大V的言论,他们除了忽悠你之外,没有任何可取的地方。

最后,一段专业的经济学,来结尾吧。

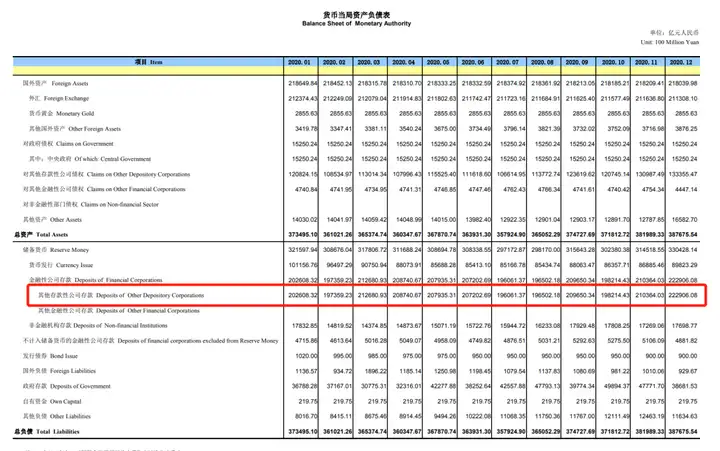

下面是2020年央行的资产负债表,看不清楚的同学可以点击链接进入央行官方网站查看:(http://www.pbc.gov.cn/diaochatongjisi/resource/cms/2021/01/2021011817520862940.htm)

也就是说,2014-2020年,货币发行的锚定是“对其他存款性公司债权”,也即是商业银行债权。

商业银行最终将锚放在了老百姓身上,鼓励老百姓借钱买房,让老百姓成为最终借款人。

住房不炒≠不让房地产发展。

第五小节,你看不看得懂没有关系,如果看不懂,就请对这个市场多些敬畏,一些故事和概念,炒炒可以,如果你把它当成信仰,那么,这些每一个毛孔都透着邪恶的聪明资本家。

收割的对象,就是你。

去年平安结尾,今年万科开头。

今后这两家公司,后面都懒得写了,大家也不要再问我平安和万科了,把这两篇文章,都收藏起来吧。

除了万科外,2021年,还很买哪些公司呢?

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。