通富微电

主营业务:集成电路封装测试。

基金持仓:在其十大流通股东里,有七家基金持仓,总持仓为9542.06股,涉及资金为21.76亿元,持仓比例占流通股的8%。

说明通富微电是被众多基金所看好的,在A股,如果你不会买股票,就要学会抄作业,香港中央结算有限公司,就是外资的投资标的。

在众多基金看好的情况下,我们通过分析它的财务数据,发现并不是特别理想。

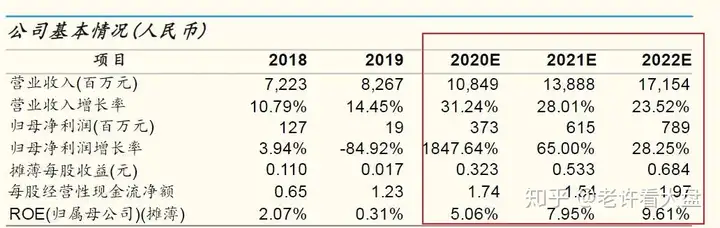

营业收入:在2019年三季度报表中,营业收入为60.55亿元,亏损2733万元,而年报中,营业收入为82.61亿元,终于扭亏为盈,但盈利才只有1914.14万元,

毛利率:13.67%的毛利率,在A股来说只能是中下。

净利率:0.45%。

净资产收益率:0.31%。(实在不是啥优秀的数据)

股价:我统计了从2019年10月到2020年最高价33.89的区间数据,涨幅221%,换手率为354.5%,说明什么?说明依然有大批投资者看好这只个股,目前股价为22.8元,有证券研究所依然给出了买入评级。

接下来我们来说说为什么涨幅巨大,还依旧被股民们所看好!

从它的主营业务说起——集成电路封装测试!

这是它股价持续上涨的最根本原因,而通富微电是国内封测龙头企业之一,目前国内集成电路封测自给率为40%,规模比较小的企业,将逐渐被边缘化,而通富微电的高端客户较多。

如果我们抛开以上数据,来看看通富微电这几年的营业收入,就会发现,自2015年以来,公司营收快速上升。

2015年的营收仅为23.22亿元,而2019年则达到了82.67亿元,增长率256%。

由于半导体封测属于高科技行业,较小的企业将逐渐被边缘化,所以,通富微电一直在积极扩张,这也是通富微电必须做的战略选择。

这几年的营收,几乎全部投资在了公司的布局与研发上,快速扩张必然带来较高的财务成本,拉低了公司的盈利水平。

与通富微电极其相似的还有一家公司——华天科技。

依旧是集成电路封装测试的龙头企业之一。

营业收入:2019年三季度营收为61.07亿元,对应的净利润才只有1.68亿元,同比增长为-48.81%。

毛利率与净利率:分别为14.41%和3.12%,比通富微电好不了多少。

ROE:2.66%

股价:最低价5元,到最高价17.5元,区间涨幅为251.3%。

但总体来看,公司的营收同样是处于不断增长的,但财务数据却并不好看,也是因为它也处在快速扩张阶段。

而整体来看,以通富微电盈利能力来预估,2020年的营收将突破100亿元大关,并且将以20%左右的增长率持续增长。

总体来说,虽然通富微电的面板数据很差,市盈率已经达到1374,但其营业收入仍在不断增长,由于行业发展,通富微电必须通过不断扩张,来防止企业被边缘化,因此而导致其有着比较高的财务成本和研发成本,但其拥有比较稳定的下游客户,一旦在市场立足脚跟,未来的市场空间依旧很大。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。