在A股有这么一家中药厂,你说他是老字号药企吧,配方属于国家级绝密配方,有此殊荣的,全国只有两,他占其一,可他主要利润来源偏偏是牙膏;你说他是卖牙膏的吧,可他还卖着卫生巾;打开他的淘宝官网旗舰店,防脱发洗发水、红糖姜茶、三七细粉、祛痘凝露.........没错,这就是鼎鼎大名的云南白药。

牙龈上火?不怕,用云南白药牌牙膏!脱发严重?不怕,用云南白药牌洗发水!脸上爆痘?不怕,用云南白药牌祛痘凝露!养身保健卫生巾,跌打损伤洗发水,中华老字号,拥有国家级绝密配方,一切问题请认准——云南白药!

看到他让人眼花缭乱的产品之后,《价值事务所》擦擦额头的汗,这还是我们熟知的云南白药嘛??

由云南白药变成云南日化?

白药的创始人,是一位叫曲焕章的江湖郎中。由于其很小双亲就去世,和姐姐相依为命,后来便跟着姐夫学了伤科,开始行医之后,随着医治的病人日益增加,曲焕章便与妻子研制出了一种白色粉末,这种粉末对治疗外伤有特殊的功效,被取名为“曲焕章万应百宝丹”。

后来,曲焕章在这种白色粉末的基础上,研制出了“三丹一子”,即普通百宝丹、重升百宝丹、三升百宝丹和保险子,进一步加强了药效。后来的云南部队,由于有“神丹”在手,不论多么重的外伤,几乎都能愈合,这让白药名声大噪。

1938年,曲焕章被国民党接往重庆,因拒绝献出白药秘方,同年8月被害,终年58岁。新中国成立后,曲焕章遗孀缪兰英把白药秘方献给了新中国,由昆明制药厂生产,并且将曲氏白药更名为“云南白药”。

而如今,云南白药这最具代表性的“保险子”已经不卖了,现在的云南白药集团,药的比例已经相当低,以2018年年报为例,虽然药品的营收比例占59.7%,但是利润仅占了16%,84%的利润都来自于“日化品牌”。

想想也能理解,看看云南白药的药品板块,毛利率真是低得可以,真心要怀疑,这是不是个药企了,毛利和流通企业差不多,而公司的日化板块,毛利高达60%+,难怪公司一心做“牙膏”。如今的云南白药,早已是中国第二大牙膏厂,2017年有媒体爆料,光是牙膏,一年营收就超过40亿......

其实,卖保险子的云南白药,同早期的东阿阿胶一样,很早就遇到了增长天花板,产品单一的老字号迟早都会面临这个困境。而作为上市公司,一旦失去增长,迎来的就会是资本无情的抛弃,资本总是要寻求增长的。

白药尝试过酒店、地产等好多业务,都失败了,2005年,公司开始尝试牙膏,作为医药公司的白药天然有一个优势,那就是拥有一众医药渠道商,于是,通过这些渠道商,白药的牙膏进入了各大药店,再顺理成章的出现在商超,直接就变身成为了“高端品牌”。

这一招,十分高明。有了牙膏的胜利经验,公司开始往日化方向扩展,也就出现了如文章开头那一系列产品,不得不说,云南白药的多元化道路,是成功的。

财务分析

公司上市26年,分红融资比13.77%,看似是个超级铁公鸡,但奇怪的是,公司2018年10派20元,2017年10派15元,怎么看都是个相当大方的企业,怎么分红融资比如此低呢?

原来公司在2019年7月2日增发募资510亿,用于吸收合并云南白药控股公司,同样的剧本,出现在之前我们分析过的双汇发展和万华化学身上,我们在这里就不复述了,总之,这是好事,《价值事务所》一直认为,上市公司就该整体上市,最怕的就是部分上市,未上市部分暴雷。

那么,整体上市之后的白药,又该是个分红大方的企业了。

其资产负债率一直在30%左右,至2018年为34.42%,这个比例,《价值事务所》非常喜欢,公司没有短期借款,几百万的长期借款也可以忽略,就有一项18亿的一年内到期非流动负债,仔细一看是之前的债券快到期了。其余的大头就是56亿的应付和8.6亿的预收,杠杆几乎加给上下游,真是一个优秀的白药。

公司账上除了67.14亿的现金,还有222.8亿的理财产品,真是一支钱超多的现金奶牛....

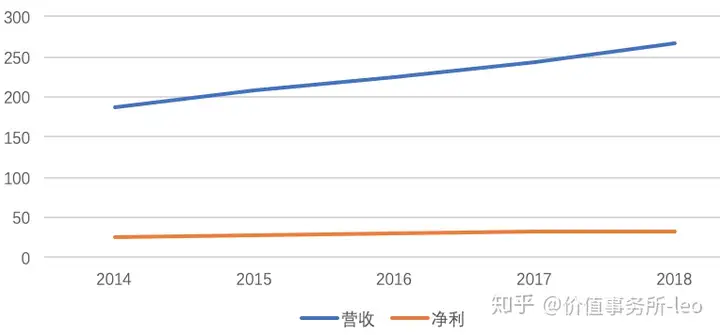

公司的营收、净利一直都保持稳定增长,虽然涨的不快,但好在稳定。公司整体毛利不高在30%左右,就是因为受药品低毛利的拖累,看到这里,我们还是很疑惑的。毕竟,作为老字号中药企,不论是一直与之相提并论的片仔癀,还是东阿阿胶、同仁堂,他们药品的毛利都是相当之高。

即使在片仔癀上游原材料涨价的情况下,人家毛利也有40%+,具有国家级保密配方的云南白药的药品系列,为何毛利只有8%?????

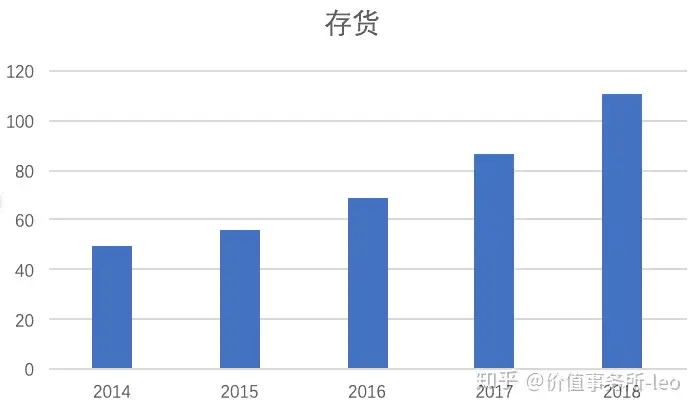

结合公司与日俱增且高达上百亿的存货,越来越高的存货周转天数,也许公司的产品并没有想象中的卖得那么好,护城河并没有那么高。至少,从这两个数据来看,公司的经营状况有恶化的趋势。

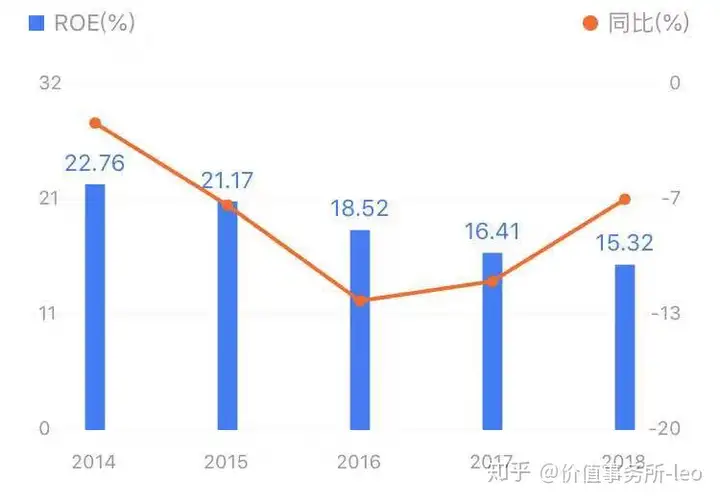

与之相对应的是,逐年走低的ROE,云南白药的护城河,真的有那么强么???

总结

云南白药已经从传统中药企越发向现代商业日化企业靠拢,其财务数据虽然很好看,但情况是在逐渐变差的,随着大家越来越相信科学,对中药的质疑也就越发严重。

去年,就有医生在微博指出,云南白药牙膏其实添加了西药止血药成分氨甲环酸,而这种西药是处方药,有增加血栓的风险,并不能任意使用。

目前云南白药的TTM26倍,作为一家净利增长常年在个位数的企业来讲,我们真心认为不值这个估值,如果要让《价值事务所》买单的话,15倍TTM,考虑一下。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。