强烈声明

本文仅为个人投资思考的记录,文中任何操作或看法,均可能充满个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖本人的判断或行为作出买卖决策。切记切记。

温馨提示

如果仅仅对持股感兴趣,请直接跳到持股建议部分阅读,老徐还是强烈建议前面的也要认真看看,能理解股价背后涨跌区间的逻辑。

高级管理人员

刘淼董事长,2015年06上任, 美国莱特州立大学工商管理硕士,中国酿酒大师,高级营销师。曾任泸州老窖股份 有限公司策划部部长,泸州老窖销售公司总经理,泸州老窖股份有限公司总经理助理、副总经理等职务。

林锋总经理,2015年06上任, 高级营销师,曾任泸州老窖销售公司副总经理、营销总监、总经理,泸州老窖股份 有限公司人力资源总监、营销总监,泸州老窖集团香港投资有限责任公司董事长 (兼),泸州老窖股份有限公司副总经理等职务。目前管理层任职稳定,高管一线经验丰富。公司近两届管理层在任年限均在 8 年以上,公司管理层稳定性高,人才战略连续性较强,此外公司管理层年轻化趋势明显。

2015 年,47 岁的刘淼任泸州老窖股份有限公司董事长,43 岁的林锋任泸州老窖股份有限公司总经理,其中刘淼曾任公司策划部部长、老窖销售公 司总经理,林锋曾任老窖销售公司总经理、公司营销总监,二人深谙一线营销渠道运营, 上任后迅速推动开展一系列有关产品、市场、品牌、渠道和营销的创新改革活动,引领泸州老窖迎来复苏增长。

团队年轻化趋势显著,少壮派成为一线销售中流砥柱。公司不断充实一线人才梯队,优 化一线人才结构,体现出敢用新人、敢用能人、敢用强人的魄力。

2021年,36 岁的张彪就任泸州老窖销售公司总经理,34 岁的董虎杰就任泸州老窖销售公司常务副总经理,其中张彪曾在“十三五”期间带领国窖 1573 实现销售额 13 倍增长,达成泸州老窖“百亿 超级大单品”宏伟目标。

泸州老窖人才战略成效显著,少壮实干派陆续成为公司重要力量,公司人才策略实现重要革新。

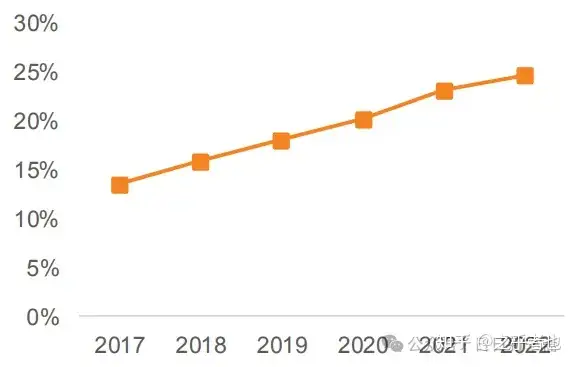

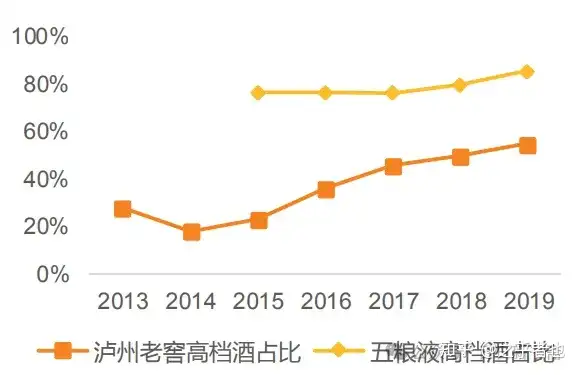

浓香两巨头泸州老窖&五粮液在高净值人群扩容态势下,高端白酒市场规模呈现出高于行业平均水平的增长速度。从规模上来看,2020 年高端白酒市场规模达到 1180 亿元,预计 2026 年将达到 2900 亿元, 2022 年高端白酒占规模以上酒企收入比重约达 25%,较 2017 年提升 11pcts,整体规模绝对值及比重呈稳步增 长趋势。从竞争格局来看,高端白酒市场 TOP3(飞天、普五、国窖)凭借强大品牌力具有绝对优势,2023 年飞天、普五、国窖三大单品在高端白酒市场的占有率已达 95% 左右。泸州老窖高档酒营收与同比增长

营业收入和同行比较

2001年,泸州老窖正式推出了国窖1573,从此改变了中国白酒尤其是高端白酒的竞争格局,泸州老窖将“国窖”殊荣正式变为产品战略,成就了如今百亿超级单品。

1999年9月9日特别酿制的1999瓶1999ml国窖1573,其中的0003号与0002号分别送给了澳门特首何厚铧,香港特首董建华,据网上传闻,其0001号将指定送给台湾回归大陆后的首任行政长官。

这几位名人应该是国窖1573最为成功的代言人,也是最成功的广而告之。

2019年,国窖1573年销售额突破100亿。国窖1573用了19年实现了百亿,与普茅,普五一起成为高端白酒的三甲。原来的“茅五剑”,现在也传出了“一茅五(1573、茅台、五粮液)”

从这个角度来讲,国窖1573还是非常成功的,其营销像是得到了飞天茅台营销的真传。如果未来能得到政商两界的顶级大佬的喜爱,则国窖1573的前(钱)途不可限量。

泸州老窖公司股价走势图(周线)

白酒行业龙头公司近5年增长都比较迅猛,净利润和股价都有一个迅速提升期。

2018年至2021年近三年的时间,股价涨了近十倍。见上图红色的箭头所指向的一段。接下来的2021年至2023年是高位盘整,上下做箱体震荡。未来的三年股价走势如何,现在不能断言,如果国窖1573能实现1号酒的传闻,或者说是没有这么夸张,沿着原来的营销方式继续,情况也会比较乐观。

估值与持股建议

泸州老窖公司总股本:14.72亿股,采用近5年营业收入和净利润(对于白酒行业前三甲似乎更合适一点)。

一、周期市盈率CAPE估算市值和股价

85.88✖30➗总股本14.72✖0.7七折处=122.52元

85.88✖30➗总股本14.72✖0.6七折处=101.35元

85.88✖30➗总股本14.72✖0.5七折处=84.46元

二、以滚动一年扣非净利润估算企业内在价值和股价

滚动一年期扣非净利润为104.90+(103.21—81.67)=126.44亿元

126.44✖30➗总股本14.72✖0.7七折处=180.38元

126.44✖30➗总股本14.72✖0.6七折处=154.62元

126.44✖30➗总股本14.72✖0.5七折处=128.85元

三、唐朝估值法

考虑企业扣非净利润增长带来的企业内在价值和股价,过去5年复合年化增长率为30%,保守一点,增长率按10%估算,三年后的扣非净利润为

126.44✖(1+30%)✖(1+30%)✖(1+30%)=277.79亿元

277.79✖25➗总股本14.72✖0.5七折处=235.90元

277.79✖25➗总股本14.72✖0.9七折处=424.61元

再次温馨提示:

股市风险非常大,如果还没有建立自己的买卖逻辑,在模拟盘操作的情况下没有实现长期稳定的盈利,一定不要介入股市。

本买卖建议不是推荐个股,也不是推荐你买卖此股票,只是本人的思考记录,是本人的买卖的备忘录。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。