首先声明一下,本人跟美团无冤无仇,不针对美团,本文仅仅是从资本市场的角度进行客观剖析,如果说对了,那美团也不是因为我唱空而崩盘的,如果说错了,那就博君一笑。

美团是去年仅次于蔚来的中国明星股,股价一路腾飞到了不可思议的程度,在2月18日触及历史最高的460,市值达到2.3万亿人民币,接近腾讯和阿里的一半,即便是跌去1/3的今天,美团的股价依然高达317,市值为1.6万亿人民币,可以用玄幻来形容。

如果是在资本市场群魔乱舞的去年,我绝不会站出来写这样一篇文章,因为这是在跟趋势作对,但今时不同往日,现在全球股市面临一波估值修复,那些被严重高估的股票将从天花板跌到地板上,美团恐怕是其中之一。

在香港上市的中国企业有三家最被高估,分别是美团、恒大汽车、农夫山泉,排名不分先后,今天写完美团之后,剩余两家我也迟早会写。

我们先来看看美团的财报:

2020年,美团的总营收是1147亿,同比增长17.7%;净利润为47亿,同比增长110.5%,作为对比,美团的股价增长了189%,市盈率从本就很高的233倍进一步扩大到336倍。

美团是互联网企业,增长快,扭亏为盈的时候特别提气,享受高于传统行业的估值可以理解,但高到这个地步也是举世罕见。

在估值层面,我们可以把同类企业拉出来做个对比:

在中国的互联网企业中,腾讯的市盈率是30倍,阿里是29倍,京东是17倍,网易是38倍,百度是22倍,只有拼多多尚未盈利,无法用市盈率评估,而拼多多的股价也存在一定程度的高估。

在美国的互联网企业中,苹果的市盈率是31倍,脸书是28倍,微软是34倍,谷歌是34倍,只有占领未来王座的特斯拉拿到了800多倍的估值,但它以未来几年有几十倍的预期利润增幅为前提。

美团不是特斯拉,美团的业务很简单,就是三大块:外卖、出行、社区团购。

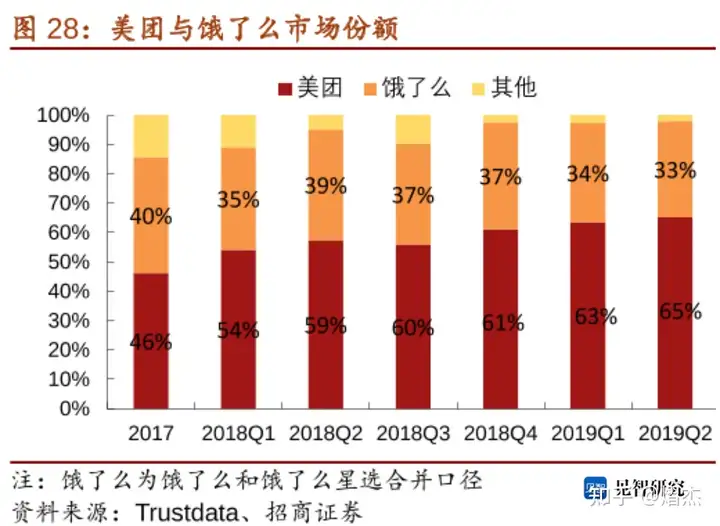

关于外卖,美团这几年确实干得漂亮,把阿里的饿了么打得落花流水,市场份额变化如下:

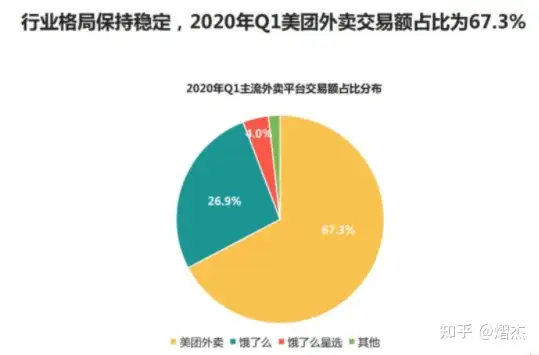

上图是截止2019年二季度的数据,美团短短两年从46%的份额爬到了65%,到了2020年一季度,这个数据已经涨到了67.3%,虽然最新数据还没出来,但通过跟业内人士的交流,我知道美团外卖的市场份额已经超过70%,饿了么的生存空间越来越小,阿里内部毛焦火辣。

但令人诧异的是,饿了么的CEO昆阳在这样的情况下都没被调岗,一如淘宝CEO蒋凡被拼多多虎口夺食外加曝光出轨绯闻也被力保下来,阿里内部的复杂斗争可见一斑,当然,这俩不是本文的重点,我们暂且略过,今天只聊美团。

从外卖业务来说,美团的市场份额基本到头了,饿了么再烂也不可能把牢固的铁盘全部丢掉,所以我认为美团的份额上限是80%左右,接近垄断,却又达不到真正意义上的垄断。

美团的外卖业务虽强,但利润率极低,只有4.2%,简而言之就是不赚钱。

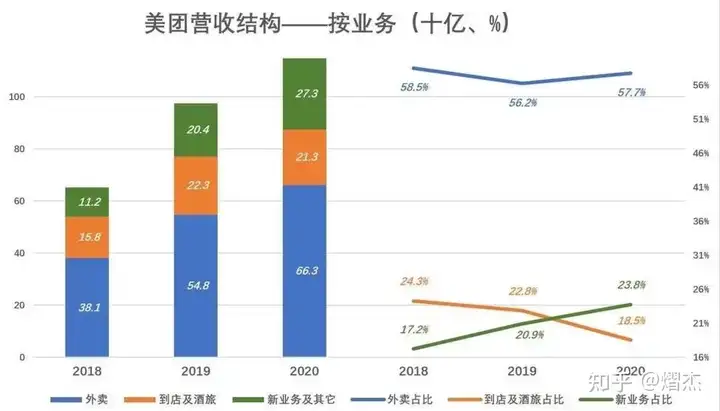

在美团1147亿的营收中,外卖贡献了662亿,其中佣金586亿、广告76亿,但总利润只有28亿,换句话说,如果不是商家在平台投放广告,光靠佣金还不足以覆盖运营成本。

美团的外卖订单暴涨是事实,外卖小哥怨声载道也是事实,2020年,外卖小哥从美团拿走了487亿的工资,美团平均每单仅支付给骑手4.8元,这已经是大幅侵占骑手利益的结果,如果不是靠着人口红利和疫情红利(实体店关门,对外卖是利好),这笔费用只会更高。

目前大家对美团外卖的预期比较一致,那就是吊打饿了么,为了给本文的论点留一些余地,我们可以按最乐观的预期来算,如果最乐观的预期都无法撑起美团的市值,那就更加证明美团被高估。

我们假设美团进一步扩大市场份额,达到80%的上限,再假设点外卖的用户继续增长,达到7亿人的上限(除开老人和小孩只有这么多),那美团的月活跃用户可以达到5.6亿,以目前4.46亿的月活跃用户来看,只剩25%的上升空间。

美团外卖的营收是662亿,再增加25%是827亿,我们再假设美团进一步剥削外卖小哥,把他们的收入摁倒人均4K,或者用无人机替代,那么美团外卖创造50亿的净利润很轻松,100亿也不是不可能。

100亿的外卖利润已经非常可观了,它不是一两年可以实现的,我估计王兴自己都不敢这么算,但我们做评估就是要这样,如果把该算的算完,不该算的也算上都还无法支撑当前的股价,那就值得看空。

下面再看美团的第二个业务:出行。

美团的出行涵盖了旅游/酒店/打车,算是冷门业务,按大家的习惯,订酒店和机票都用携程和去哪儿,出行用滴滴或嘀嗒,美团在这个领域啃蛋糕,利润率可观,但市场份额不咋地。

下图中划红线的部分就是美团的出行业务,我估计很多人都不知道,自然谈不上使用。

但出乎意料的是,美团的出行业务反而是最赚钱的一块,比外卖强得多,上面几项业务加起来贡献了213亿的营收,创造了81.8亿的净利润,利润率达到惊人的38%,虽然市场的大头被携程系牢牢占据,但美团的异军突起非常亮眼,它已经不止是利用外卖来引流了,它成为了在线旅游市场的第三极。

美团的出行业务增长稳定,每年都在20%左右,不存在爆发的可能,假设今年照常增长,我们给这块业务算100亿净利润就差不多了,加上可能会一统天下的外卖业务,净利润的最高预期也就是200亿,跟腾讯的1600亿和阿里的1400亿仍然差着数量级。

美团的第三块业务是社区团购,社区团购就是前段时间被拉出来狠批的业务,官方指责互联网巨头抢占菜农的利益,出台了“九不得”新规。

社区团购是2020年的新事物,处于飞速发展期,美团疯狂烧钱,一年要亏108个亿,目前形成了美团优选、多多买菜(拼多多)、橙心优选(阿里)、兴盛优选四分天下的格局。

社区团购在美团内部被划分成新业务,在2020年第四季度创造了单季亏损60亿的记录,目测还会被刷新。

现在各大巨头都在争抢社区团购的市场,美团开发了美团优选、美团闪购、美团买菜,其中美团优选是重点投资的社区电商,去年7月,美团成立了优选事业部,由高级副总裁陈亮负责,去年10月,美团推出“千城计划”,预计在2021年实现对上千个城市的覆盖。

据财报透露,美团优选的全国化布局基本完成,2021年2月9日,美团优选正式招募直营团长,在全国9个省份开启直营模式,甚至把社区团购的地推发展到了偏远山区,不过农村包围城市的路线是最漫长的,因为中国的面积太大,村镇太多,这是一笔长期投资。

关于社区团购,我还没怎么用过,为了撰文,我特意点进去浏览了一下,不得不说菜价的确很便宜,接近一斤的小龙虾才几块钱,但这样的价格跟拼多多抢占低端市场一样,得靠长期砸钱撑过去,财务上的承压不可避免。

根据财报,我们可以判断出社区团购要盈利还早得很,特别是供应链的建设和团点运营,这是美团的短板,按照最乐观的估计,这块业务要盈利也得3年以后,近3年少亏钱就是万幸。

当你把美团的三大业务做个汇总,你就能明白美团的业绩不存在爆炸式增长的可能,像京东那样投资物流亏损9年再一口气狂赚的情况实属罕见,美团3年内的净利润极限也就是200亿。

200亿的净利润是什么概念呢?

就拿2020年来说,小米的净利润刚好200亿,京东是490亿、阿里1400亿,腾讯1600亿,百度190亿,网易123亿,差不多是阿里腾讯一个梯队,京东一个梯队,小米、百度和网易一个梯队。

在第一梯队里,阿里的市值是4万亿,腾讯的市值是5万亿,如果拥有相同的估值,200亿净利润对应的市值是6800亿。

在第二梯队里,京东的市值是8600亿,同一梯队的字节跳动、蚂蚁金服、滴滴没上市,只有估值,没有市值,那么以京东的标准,200亿净利润对应的市值是3490亿。

在第三梯队里,小米的市值是5100亿,百度的市值是5000亿,网易的市值是4700亿,把这仨企业做个平均,200亿净利润对应的市值是5700亿。

无论按照哪个梯队的估值,美团3年之后的极限也就值6800亿,这个极限是按照200亿净利润估算的,而现在的美团只有47亿净利润,2018年更是单年亏损1100多亿,拿下了互联网行业亏损之王的名头。

在2021年3月这个时点,我们用对未来最乐观的预期给美团估值,它也就值6800亿,对应的股价是134元,但美团的股价一度涨到了460,至今还有317,可说是处在九天之上,靠送外卖送到万亿市值,你不得不佩服资本市场的想象力。

美团现在喊出了打造“吃喝玩乐”生态的口号,说要建立一个消费王国,类似于当年乐视的生态化反。

如果单独看外卖,美团就值3000亿;

如果单独看出行,出行龙头携程网的市值才1560亿,美团最多1000亿;

如果单独看社区团购,美团现在八字还没一撇,先烧几年的钱再说。

单独来看,美团的业务就那样,能进第三梯队就不错了,但神奇的是,美团把上面几个东西组合起来就变成了1.6万亿,强行插入了第一梯队的末尾,比字节跳动和蚂蚁金服还牛逼,这不是加法,也不是乘法,这是魔法。

2020年底,社区团购“九不得”新规出台,对低价倾销、价格欺诈、大数据杀熟、限制竞争、滥用支配地位等行为做了明确约束,这是一把悬在互联网企业头上的达摩克利斯之剑。

此外,《关于平台经济的反垄断指南》在马云外滩讲话之后迅速出台,虽然当时最大的受害者是阿里巴巴,但美团作为一个平台,又在外卖领域接近垄断,不面临被反的风险是不可能的。

在反垄断阴影的笼罩下,美团上的很多独家商户,也就是被迫只能跟美团合作的商户,到期之后的续约存在很大变数,他们要么同时跟美团、饿了么、百度外卖签约,要么让美团给好处来维持独家签约,这对美团都不是好事。

从上述情况可以看出,美团的未来存在很大变数,而最牛逼的外卖又不赚钱,为了削减外卖小哥巨大的人力成本,王兴已经开始试验无人机送餐了。

去年疫情期间,美团在北京顺义区进行了无人机配送试验,顺利完成了1.5万个订单,还在深圳对美团无人机进行了测试,用王兴的话说,机器人是美团投资的关键领域。

王兴说:“机器人作为一种智能化的硬件很重要,生活服务领域还有巨大的潜力去提高效率,降低成本,我们正在利用前沿科技的手段,让服务运行得更高效、更好。”

根据披露,美团2020年在科技领域主要的投资包括:普渡机器人(餐厅机器人)、盈合机器人、高仙机器人,仓库机器人、通用本体机器人,以及电动汽车和自动驾驶相关的公司。

美团的目标很明确,那就是把950万外卖小哥清理一大半,只留下三、四线城市靠人工配送,众多外卖小哥们,看了王兴的计划,你们是否瑟瑟发抖?

如果美团实现了大规模的无人机配送,把出行和社区团购搞得红红火火,同时垄断外卖市场,那万亿市值的确不是梦,但这都是3年甚至5年以后的事了,这么遥远的事情没人说得清,搞不好还被饿了么逆袭。

在最乐观的预期下,美团当前的股价也透支了未来3年乃至5年的业绩,更不用说遇到什么突发情况(比如去年的阿里),那些清一色唱多美团的分析师们,你们到底是不敢说实话,还是不会说实话呢?

当然,估值泡沫大不代表立刻会破,就像乐视一直被看空,照样高歌猛进了好几年,直到2016年才神话破灭,去年的资本市场非常疯狂,美团是最大的受益者之一,当资本市场冷静下来,美团的股价必将回归应有的位置,1.6万亿的美团,太离谱了。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。