在知乎写答案最常见的评论就是不明觉厉,今天决定写点明觉不厉的...

利益相关:目前穷学生一个,未来可能相关。

作为一只金融狗,一般来说每逢佳节胖三斤的时候,总会出现以下对白:

-----

某高中老师:你是学啥的?

我:学金融的。

高中老师:给我解释解释为啥A股一直跌?

我:。。。

-----

某阿姨:你是学啥的?

我:学金融的。

阿姨:给推荐只股票吧?

我:。。。

-----

某同学:你是学啥的?

我:学金融的。

同学:以前我都用余额宝,年化5%,现在听隔壁寝室二愣子推荐了屁二屁,年化翻了一番,你们费了吧唧的学了好几年,有啥用?

我:。。。

-----

某大叔:你是学啥的?

我:学金融的。

大叔:XX基金给我说他们年化能有7%呢,我算了一下,存一万,一年能拿700,比银行多多了。

我(忍无可忍):

大!叔!不!能!这!么!算!

只!给!你!谈!年!化!的!都!是!耍!流!氓!啊!

-----

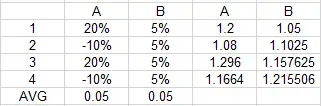

从Portfolio theory 学到 CAPM/APT 到后来复杂的模型,其实金融狗们无非就研究俩东西,风险和收益,或者说波动率和收益率。

但是貌似广大人民群众对波动率的认识,低到了令人发指的地步啊。。

先举个栗子:

A大爷说,我第一年收益都赶上巴菲特了!虽然第二年大意了,但也就亏了10%,第三年卧薪尝胆,每天9点半到3点守着盘,又赶上巴菲特了!虽然第四年又亏了点,但是算下来感觉挺好的!

B大爷,我忙着逗孙子,钱都买货币基金了...

最后累计收益率:B大爷啥也没干,光逗孙子都有21%,A大爷累死累活也就16%....

这个故事既不是告诉我们逗孙子的重要性,也不是为了说明货基大法好,而是说,波动率真的很重要....

还有那句名言:

你可以有无数个100%的收益,但是你最多只能承受一个-100%。

但是各种理财产品,一般只会告诉我们年化..

像这样:

或者这样:

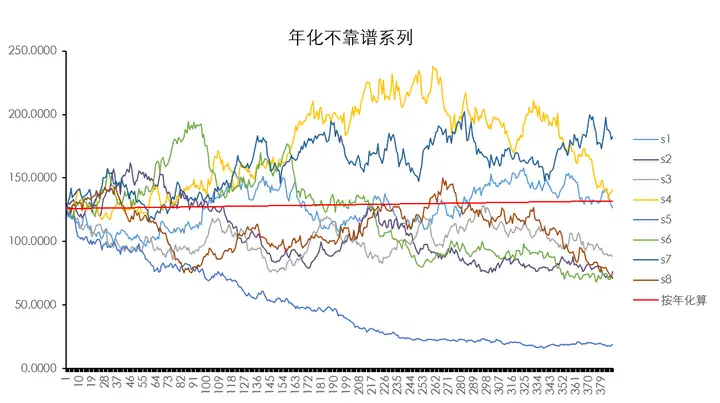

但是年化收益率,和真实的收益率(持有期收益率)的差距可能是很大的,有些时候大到超出我们想象。

一图流说明问题(模拟了300多天):

乱七八糟的颜色是用布朗运动模拟的资产价格,mean都是4.46%,年波动率大概55%。

红色线是相同初始价格,用年化4.46%算出的资产收益。

如果你满脑子只想着年化,那说明你只考虑了红色的线那一种情况!

看到这不用伤心,有些从业人员貌似也没怎么重视..(话说水木果然高冷)

那金融专业的人怎么衡量投资选择?夏普比率什么当然可以,但是一般大家会用概率分布来表示。

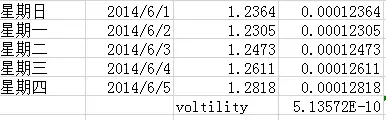

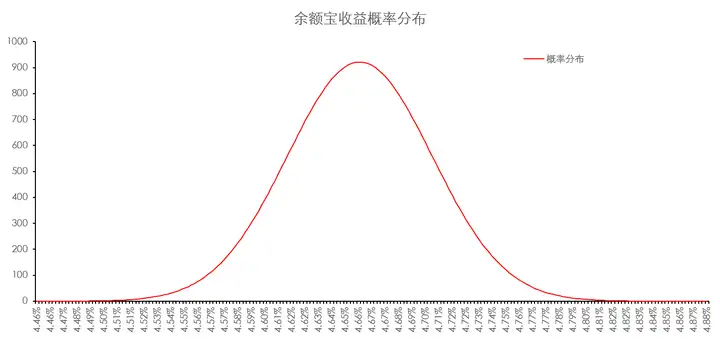

以余额宝为例:

我去找了2013年6月2日-2014年6月5日余额宝的数据,选了日期,万份收益,和七日年化收益率(官网上也只有这仨...)。

(话说我算了半天,发现他们真的是直接把前7天的收益算个平均再年化,得到的7日年化...)

万份收益可以看作日收益,用一年的日收益数据我估出了波动率(最简单方法估的...当然他们做金工的会拟合garch egarch啥的,我基本忘光了,也懒得开matlab...):

那么对余额宝来说,用7日年化这个数据,是不是总是比概率分布的mean高呢?

既然手里有1年的数据,我就算了一下,直接用7日年化减去一年后的正态分布mean(点开看大图,大于0代表7日年化比正态分布中间值高):

当然差距比较小是因为余额宝本身的波动率相当小,如果像p2p这种。。。(没有数据我也没定量计算)

那怎么说比较靠谱呢?

比如这样:

在99%的置信区间上,我们的年收益率高于4.51%...

不过如果你波动率太高了的话,你只能说:

有50%的几率我们的收益都高于-20%哦~~

显然没啥人会买你的基金了..

所以还是警示各位投资新手,投资有风险,只看年化有时候真不靠谱啊!

但是凡事走极端都不好...

就比如说某老师的课件:

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。