一是在“过去五年工作回顾”中:

“积极稳妥去杠杆,控制债务规模,增加股权融资……”

二是“2018年经济社会发展总体要求和政策取向”中:

“管好货币供给总闸门,保持广义货币M2、信贷和社会融资规模合理增长,维护流动性合理稳定,提高直接融资特别是股权融资比重……”

近年来,股权投融资市场发展迅猛,蒸蒸日上,市场规模日益壮大。

先看看股权投资的那些顶级捕手:红杉资本沈南鹏 IDG熊晓鸽 高瓴资本张磊 经纬中国张颖 华兴资本包凡 倪泽望的深创投、肖冰的达晨创投 甘剑平邝子平的启明创投 吴刚的九鼎、吴尚志鼎晖、徐小平的真格基金、雷军的顺为资本、李开复的创新工场……

一、股权投资是什么?

股权投资是从投资方式的角度出发,是指通过私募形式对私有企业,即非上市企业进行的权益性投资,在交易实施过程中附带考虑了将来的退出机制,即通过上市、并购或管理层回购等方式,出售持股获利。简单的讲,股权投资就是寻找优秀的高成长性的公司,注资其中,获得其一定比例的股份,推动公司发展、上市,此后通过转让股权获利。

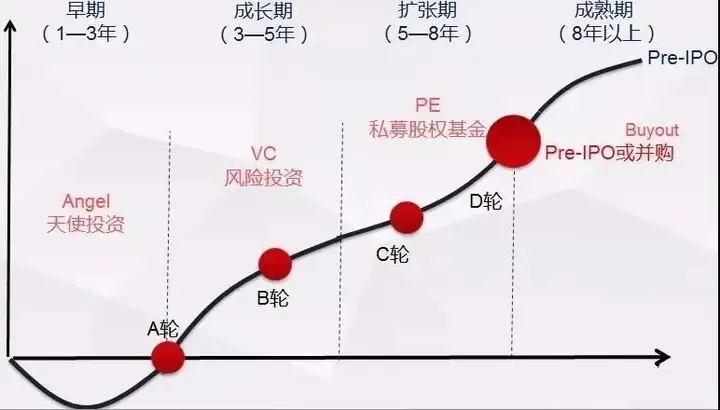

股权投资根据企业发展的不同时期又分为几下几个阶段:

每个阶段的成功率都大不相同:在种子期机构的成功率大概在5—10%。个人投资者自主投资的成功率就更低了,天使阶段机构投资者有10—20%的成功率,VC的成功率大概是在20—30%的成功率,PE能做到50—70%。

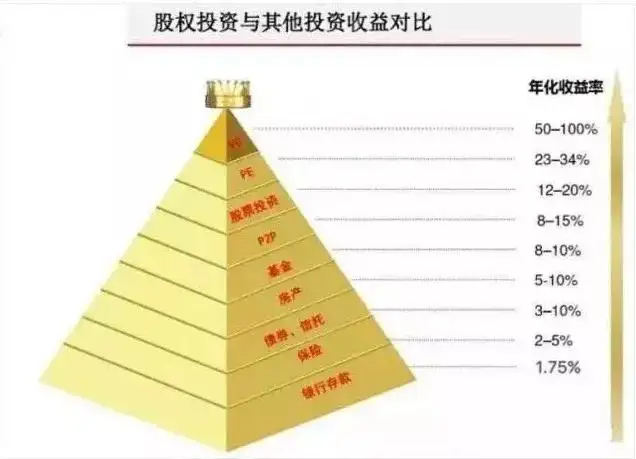

二、股权投资的收益如何?

投资人买卖股票,是买卖已经上市IPO了的公司股票,股票市场叫做二级市场,任何的普通投资人都能买。股权投资叫做一级市场,即在公司还未上市前投资其股份,此时公司股票还不能自由流通,普通投资人一般没有渠道购买。且这时公司股票价格低,投资成本少,投资该公司等到其上市后能赚取更多的钱。

收益的来源主要依赖以下几个方式:

投资公司上市了IPO套现:包括主板、中小板、创业板、新三板、未来战略新兴版

并购:所投资公司被同行业其他公司收购(如打车公司“滴滴打车”之前收购“快的打车”“携程网”收购“去哪儿”等等)

股权转让:股权投资是分早期后期的,一般分成天使轮、A、B、C、D轮等等,投资早期天使轮或A轮、B轮,那可以转让给后面C、D轮,不等公司上市提前退出从而获得收益。

回购:有些投资项目因为业绩或战略考量,会进行回购,比如我们投资某公司X万股权,到约定时间会被该公司以X+S万加价回购。

三、股权投资量的爆发

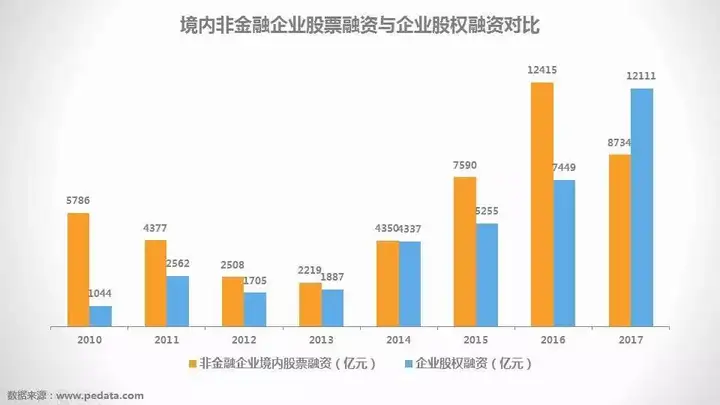

最新数据显示,2017年中国企业股权融资规模达到1.21万亿元的历史新高,首次超过同期非金融企业境内股票融资的规模,并成为支持实体经济的重要力量。

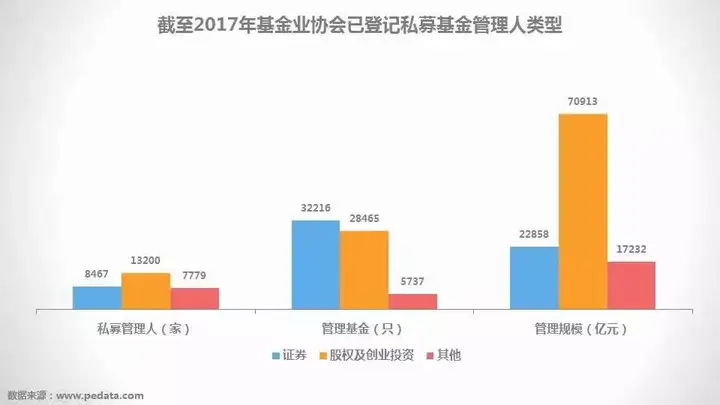

2018年2月份的私募基金登记备案数据。到2月末,私募基金的总规模单月增长2500亿元,首次突破12万亿,达到一个新的高度,与公募旗鼓相当。同时,已备案私募基金数量突破7万只,已登记管理人达到2.31万家,私募员工总数为24.21万人。

股权及创投基金在规模上具有绝对优势:管理人超过1.3万家,占比59%;管理基金实缴规模超过7万亿,占比高达63%。

随着市场参与者的股权投资意识开始觉醒,股权投资类私募的规模已经逐渐甩开证券类和其他类私募。

四、股权投资的“募投管退”

1.募:

募资金额继续跃升:2017年股权投资基金的募集金额再创历史新高,达到1.37万亿元人民币,较2016年上升30%。于此同时,新募基金数量达到3574只,同比升47%。

从募集资金的市场分布来看,PE市场占据了绝对比重,募集金额占全部募集金额的80%左右,同时早期市场和创投市场也维持快速发展。

2.投:

投资活跃度进一步上升:2017年中国股权投资金额达到1.21万亿元,同比增62.59%;投资案例数达到10144起,同比增加11.18%。平均投资金额大幅上升。

从投资资金的市场分布来看,早期、VC及PE投资的金额较上一年均呈现出显著的上升趋势。

从投资案例数来看,早期投资小幅下降,这主要是因为早期投资市场“二八效应”开始显现,市场中的灰色项目逐步退出,资金更多的往优质项目聚集。

PE市场投资同样“量减价增”,单笔投资金额较上一年大幅上升,这也是因为机构比以往更多的关注优质项目,并集中注入更多资金。

3.管:

管理人数量快速下降:股权与创投机构的成立高峰在2015年,达到3724家,随后新成立数量迅速下降,2017年仅为1001家,较2015年的峰值下降73%。

在私募股权投资行业爆发式增长的同时,新增管理人速度放缓,并且许多不合格的管理人也被踢出局,从而改善了行业构成,净化了行业环境。

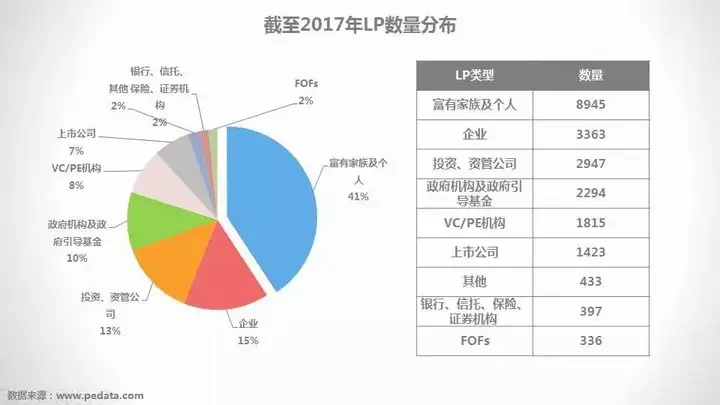

再看一下LP的数量分布:截至2017年,富有家庭及个人达到8945例,占比高达41%,可见个人高净值投资者对参与股权投资维持高度热情。

LP中母基金(FOFs)的数量垫底,这与其特殊性有很大关系,FOFs同时扮演了GP和LP的双重角色:

面对投资者时,母基金充当GP角色,为投资者管理资金并选择基金组合进行投资;

面对创投基金、成长基金等基金时,母基金又充当LP的角色,成为各类基金的投资人。

因此在投资金额上,FOFs也要远远高于富有家族及个人。

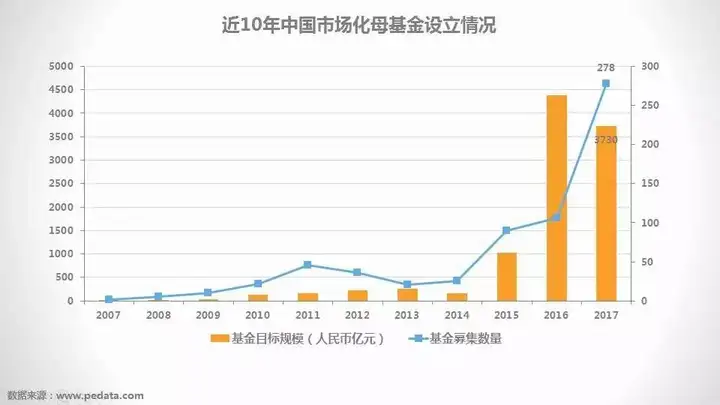

近年我国市场化母基金发展迅猛:2015年以来数量和目标规模均呈现出爆发式增长。2017年新增市场化母基金达到278只,总目标规模达到3730亿元。

4.退:

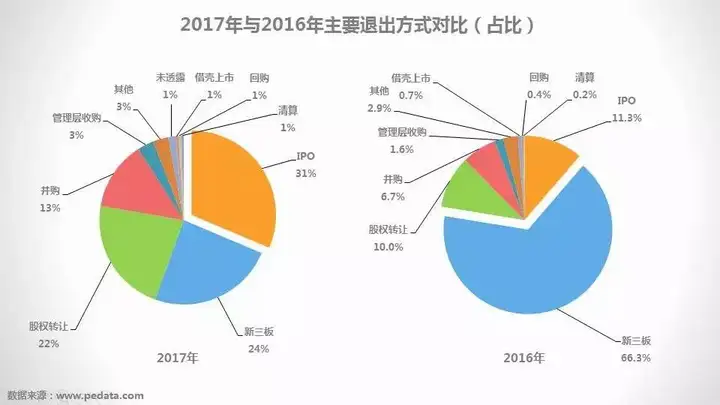

IPO为第一大退出方式:从退出方式的数量来看,2017年的与2016年存在一些变化,IPO退出案例数大幅增加。

并购及股权转让的占比有所上升,分别达到13%和22%,进一步成为非常重要的退出渠道。

随着挂牌门槛提高,与上年相比2017年新三板挂牌明显冷却,但挂牌企业的质量和知名度也将随之提升。

1)IPO市场

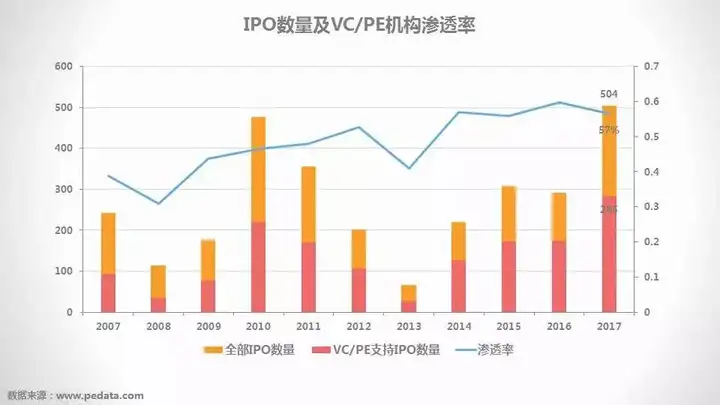

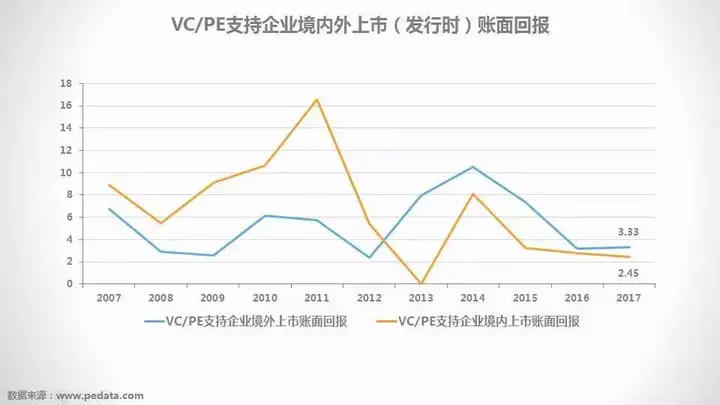

IPO堰塞湖得到明显改善:2017年IPO步伐开始加速,新股数量为2007年以来的历史最高位,同时VC/PE机构支持的IPO渗透率也维持在50%以上。

2017年上半年VC/PE支持中企境内外市场上市发行日的账面回报倍数可观。具体来看,境内上市达到2.45倍,境外上市达到3.33倍。

值得一提的是,境内上市20个交易日后账面回报迅速攀升至7.16倍,主要原因是抑价发行及二级市场估值溢价。

2)并购市场

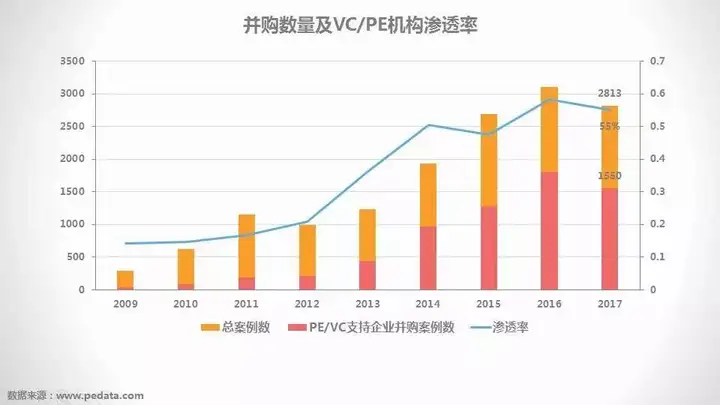

并购案例数及金额略有下降:受监管影响,2013年开始持续火热的并购市场在2016年中旬放慢了脚步,虽然2017年下半年监管层又出现一定程度的放宽,但上半年拉低了全年数据。

在VC/PE机构的参与渗透率方面,近三年都维持在50%左右的高位。

从退出回报来看,并购退出整体回报稍逊于IPO,不过历年的退出回报相对IPO更为稳定,并且IRR长期呈上升趋势。

四、如何选择私募股权投资?

1.选好趋势

换句话说,我们要做好宏观分析,我们需要关注的是面,而不是点。顺势而为是我们做投资必须要遵守的第一定律。赛道加风口风口!

2.在顺势的基础上选好具体细分行业

行业每天都在变,要判断一个行业好不好,首先要分析这个行业的结构以及这个行业未来成长性怎么样。因为投资总是要投会成长的行业,不成长的都是失败的。

3.在有价值的行业里选择最具成长性的公司

好的行业未必所有企业都有投资价值,我们应该寻找的是价值制高点、有一定的行业壁垒、处于快速成长期阶段的公司。在选好公司的时候,会有一些过往通用的参考标准:比方说,好的行业、好的战略定位、好的团队、好的企业文化、好的财务属性都是伟大企业的共通点。

4. 选择好的“操盘手”

从投资股权基金的投资人角度出发,所谓好的“操盘手”就是一个好的基金管理人。

那么具备哪些要素就是一个好的基金管理人呢?

1) 很好的历史投资业绩:虽然历史的业绩仅仅代表历史,但是至少也能说明这个团队擅长的方向和投资的风格,以及在此相关领域积累的人脉。

2) 很好的管理水平:这个管理水平体现在“募投管退”的各个环节,尤其是管理水平和退出水平,这种能力直接影响到了所投企业的未来的变现能力。

3) 强大的资源整合能力:一个好的基金管理人,其实是需要具备很多资源的,比如,在所投企业需要解决一些紧急问题的时候,能够及时出手解决。

5. 看看和你一起玩耍的都有哪些“小伙伴”

如果一个标的公司有众多的顶级大佬参与投资,那基本上可以说风险就已经比较小了,因为业内某位资深的投资人曾经说过,一个大佬看走眼很正常,大多数顶级大佬都看走眼,概率还是非常低的。

五、2018年股权市场展望

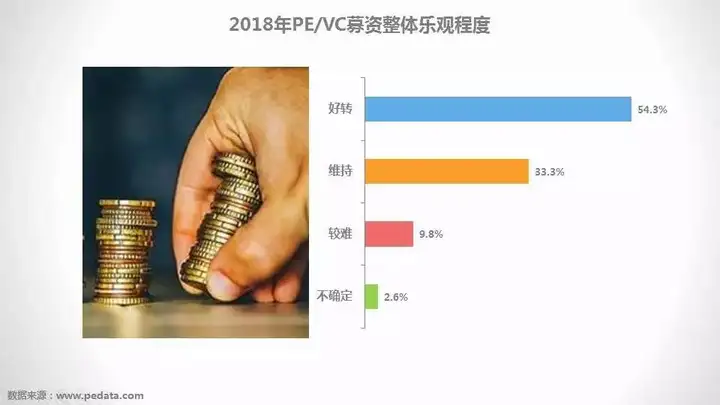

机构对募资普遍乐观:从股权机构(包括PE、VC、早期)对2018年募资市场的看法来看,机构普遍比较乐观。

具体来看,超过54.3%的机构认为会好转,有33%的机构认为会维持现状,不足10%的机构认为募资会变难。

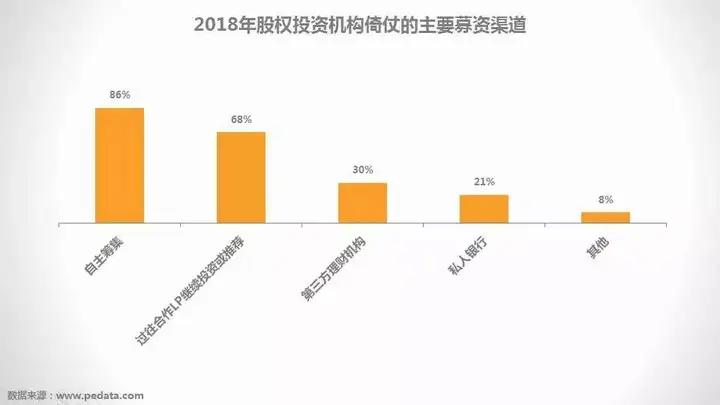

从倾向的筹集渠道来看,股权机构的首选是自主筹集或者是过往LP的的继续投资或推荐以实现再合作。

此外,由于第三方理财机构在私募股权基金的募集方面有独特的先天优势,因此通过第三方理财机构募资也是股权机构的重要选择。

从LP的筛选来看,股权机构更加青睐社保基金、养老金、企业及政府资金等长线资本,其次是市场化FOFs,随后是高净值家庭及个人。

实际上,在LP的筛选上,股权机构对投资人的专业度有较高要求,因此顶尖机构通常设立了很高的投资门槛,往往在5000万左右,而个人高净值投资者较适合通过FOFs参与。

从股权投资机构2018年的重点投资领域来看,人工智能火热,其次依旧多为TMT和消费升级等领域。此外,新农业在2018年将更多地被股权投资机构所关注。

值得一提的是,近期监管方面也频频传出对股权投资市场的重大利好。

首先,监管层力图推进IPO改革,留住新一批“BATJ”企业的态度已经日渐明确:

据北京商报,证监会对生物科技、云计算、人工智能、高端制造这四个行业的独角兽企业IPO开启快速通道,符合相关规定者可以实行即报即审。

其次,VC/PE喜收创投基金退出政策“红包”:

证监会3月2日发布新规,对创业投资基金减持其持有的上市公司首次公开发行前股份给予差异化政策支持,旨在便利创业投资基金退出并再投资。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。