今年8月份的四大行理财汇总也来了。慢慢的完善吧。

今年的就把混合类产品剔除 了,实在是上不了台面啊。

除了余额宝和大额存单,还有哪些稳的理财?8 赞同 · 2 评论回答

新加入

给大家整理了过去5年业绩排名前50的公募基金经理名单,总回报约150%﹣约300%!年化复利回报均在20.18%-31.39% - 羊戈-第二的文章 - 知乎 https://zhuanlan.zhihu.com/p/533290397

原文

2022-05-26 14:13 发表于天津

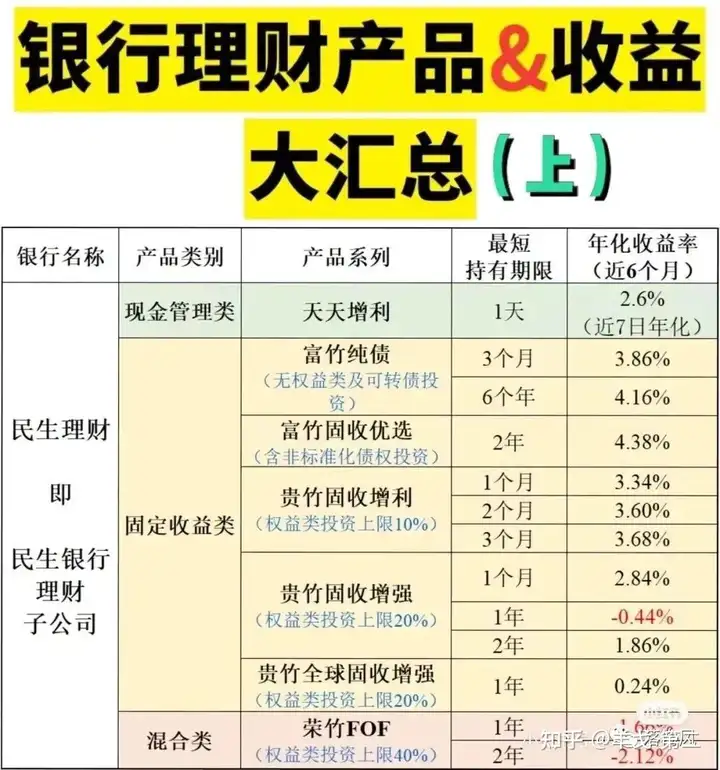

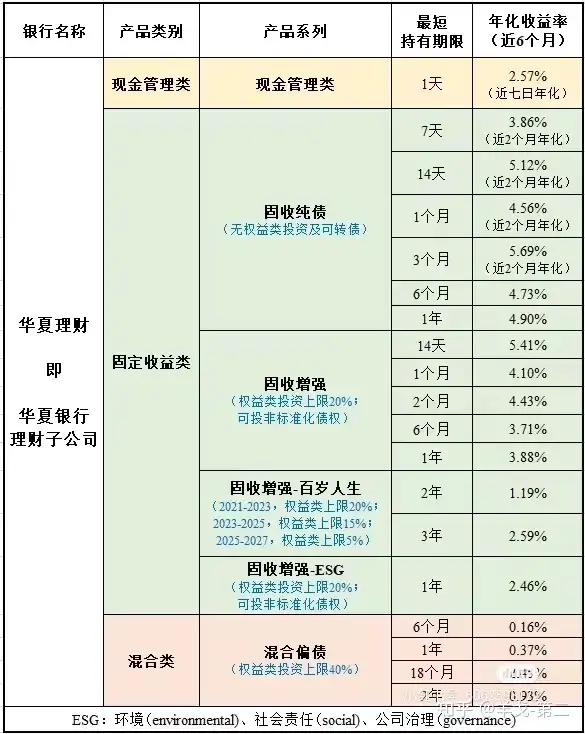

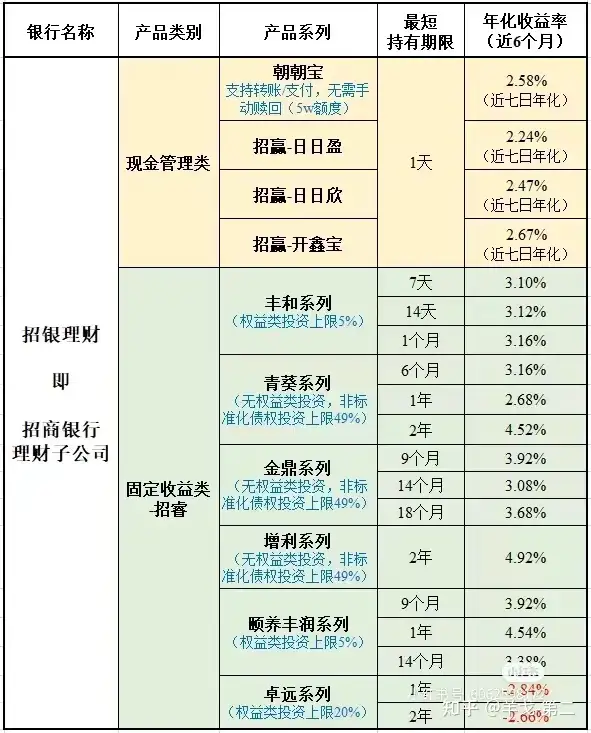

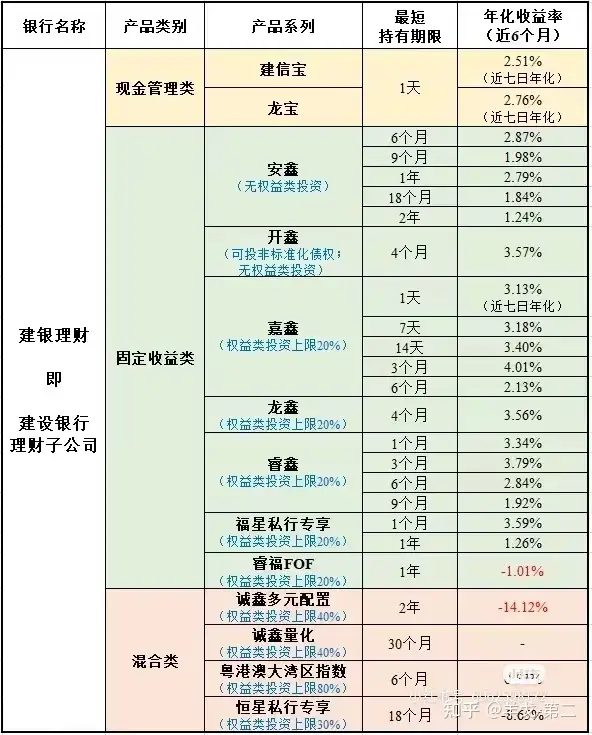

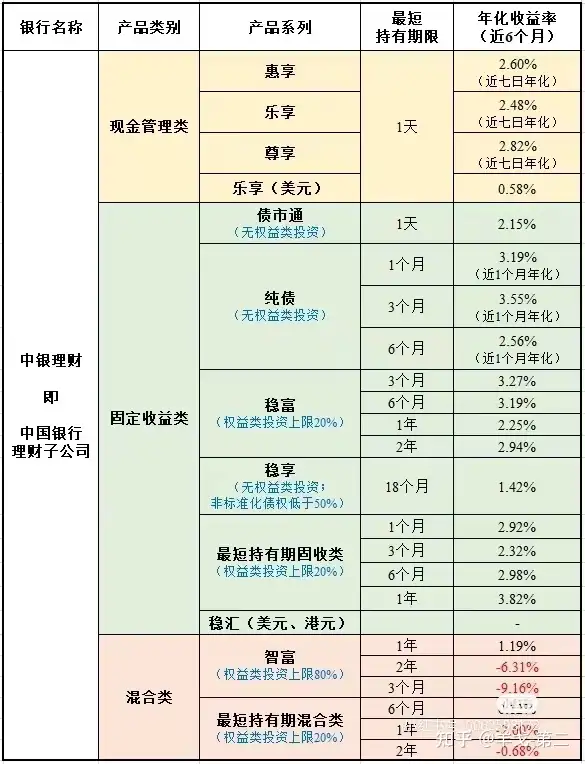

第1篇包括的8家银行:

1、民银理财一民生银行理财子公司;

2、光大理财﹣光大银行理财子公司;

3、华夏理财﹣华夏银行理财子公司;

4、浦发理财一浦发银行理财子公司;

5、招银理财﹣招商银行理财子公司;

6、建银理财﹣建设银行理财子公司;

7、中银理财﹣中国银行理财子公司;

8、工银理财﹣工商银行理财子公司。

重点总结:

表中统计的是近6个月年化收益(除特殊说明):银行理财收益反应的都是短期市场的波动,去年4季度收益表现很好,今年1季度收益很差(曾有3600多只出现负收益),好在进入2季度,收益又不错了。

今年以来银行理财打破刚性兑付,且实行净值化管理(实时估值),不再能依赖闭眼入了。我后面会出几篇视频和笔记详细讲怎么选择!

简单来讲:

权益类投Z 的份额越大,其波动越大。

债类投Z份额越大,其波动越小。

你的理财就是在这两者之间做一个平衡。

如风险承受能力小,重点注意表中所列投 Z 范围,选择权益类(票等)占比小的。尽量选择现金管理类和固定收益类(主要投债)产品,正常情况下波动和风险较小。

看看数据基本上有一个大概的认识:

1,现金管理类的,2.6%左右。相差不多,其实也没什么意思。

2,固收+类的都在3.8%上下左右浮动。(固收+)就是权益类投资上限20%的常态化基金。

3,光大的固收+做的相对还好。

4,华夏的纯债类做的还不错。

5,银行系统的权益类投资上限在30%以上的,说实话做的比较不尽人意。还是去券商问问吧。

其实这个表非常简单。我给大家梳理一下就行。很简单如何去看自己适合哪类产品\

公式:x+y = z

设x = (债类投资) y= (权益类投资) z=产品风险收益类型

0% (y)+ 100%(x)= 纯债类 RI -R2 风险

10% (y)+90%(x)=固收+偏债 R2风险

20% (y)+80%(x)=固收+常规 R2-R3风险

30% (y)+70%(x)=固收+混合 R3风险以上

……

100% (y)+0%(x)=权益类 R4以上

普通人做理财如果是稳健增值愿意承受少量风险,尽量选择固收+常规以下的产品。不要参与更多风险级别的。

大家懂了吗?

多说一句,你在银行买的各种风险级别的基金,你在券商买的选择性更多,认购费用更低!这是众所周知。

为什么不去券商做点了解工作呢?券商是更加专业的投资类金融机构。

券商全风险级别的基金全都有,连本金保障收益浮动类的产品还有呢!!!真正把本金亏损的风险排除,收益去搏一搏还是非常稳健的哦。

比如这种券商的新客产品,本金保障,收益区间再2%-5%的产品。可以选择看看。

这种产品从前年开始在100万以上的私募火了很长一段时间了。

带你学会投资理财,真正的搞明白产品到底是什么。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。