最近不少朋友在抱怨余额宝的收益越来越低了,

原来一万块钱存余额宝,每天的收益还勉强能买杯豆浆(1.5元),现在每天也就买三分之一杯都够呛(0.4元左右),

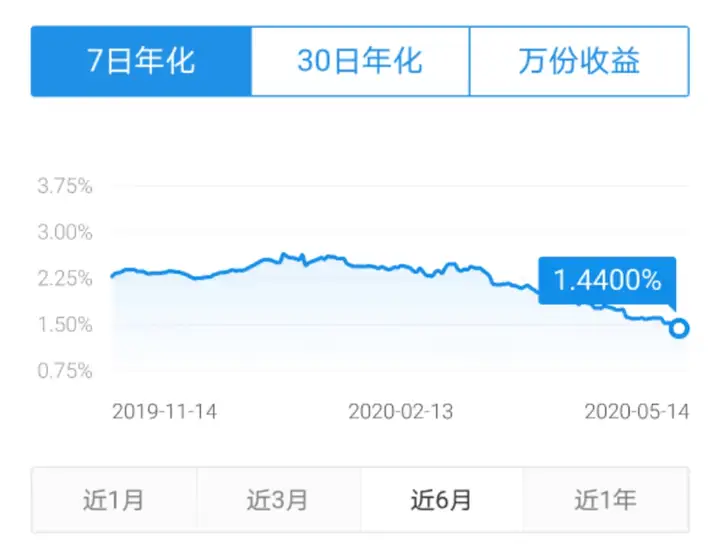

余额宝的收益越来越低,目前的7日年化甚至不到1.5%了:

余额宝本质是一种货币基金,

它阵亡之后,货币基金如何才能投得安心,买得放心,值得稍微花心思研究一下。

1、什么是货币基金

货币基金的全称是货币市场基金,专门投向市场上风险小的短期有价证券。

简单来说就是,基金公司搜集社会上的分散、流动性较强的钱,一起投资短期国债、短期银行存款、央行或者商业票据等,短期并且投资门槛较高(只向机构或者大户开放)的产品。

可以说这种基金就是为了保本而设计的,牺牲一部分收益换取本金的万无一失。

2、货币基金的优势

①投资门槛低

目前国内有七百多只货币基金,分有A、B、C以及E四类。目前所有货币基金都不收取额外的销售费用(这些费用已从每天的基金净值里扣除),所见即所得。相对于其他普通开放式基金来说,耗费的交易成本更低。

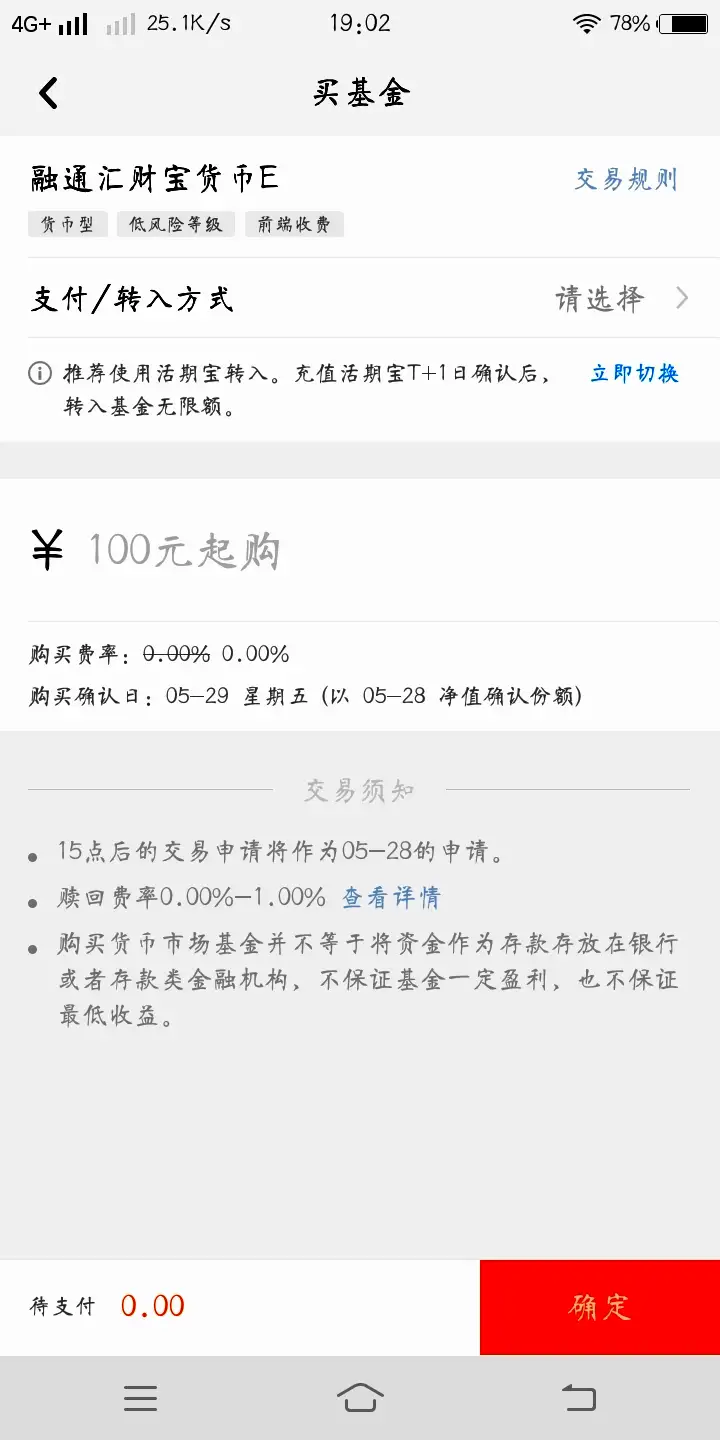

A类货币基金(即“XXXX货币A”)投资门槛最低,100元可投,是最适合一般投资者的货币基金。

B类货币基金投资门槛最高,上千万元起投。这不是一般投资者能够购买的。

C类货币基金门槛也非常高,一般为500万元起投,不适合一般的投资者。

E类则比较复杂一些,这类基金的一部分是场内的ETF货币或者LOF货币基金,另外一部分是直接接入基金公司的网上交易系统、直销中心进行销售的货币基金。

但要注意的是宝宝类货币基金,即XXX宝货币,不论是B、C、E哪一类,都没有那么可怕的门槛。它和普通A类货币基金一样也是100元起投,较为灵活。

门槛更低的是余额宝和理财通一类的货币基金,能够实现一分钱起购。这也是近些年来它们这么受欢迎的主要原因。

②能够保本且波动小

货币基金收益虽不高,但因为投资的产品大都有国家保证,或者银行担保,基本上不存在违约跑路的情况,所以保本获利是完全没有悬念的。虽说获利没有什么问题,但收益多少还是存在一些波动。

先介绍两个常见的判断货币基金收益的数值:万份收益和7日年化收益率。

万份收益:假设你投资了1万元,一天能获得多少刨除了本金后的纯收益。当天的收益在当天得出结果,是一个实时的数据。方便投资者判断自己的具体收益。

7日年化收益率:取最近七个交易日获得的收益,计算出这七天的平均收益率,并且假设一年后都能够保持这样的收益水平。这是用历史收益水平对未来收入的预判数据。这个数据只反映短期的收益水平,如果行情有变,这个预期也会发生变化。(14日年化收益率概念与此同理)

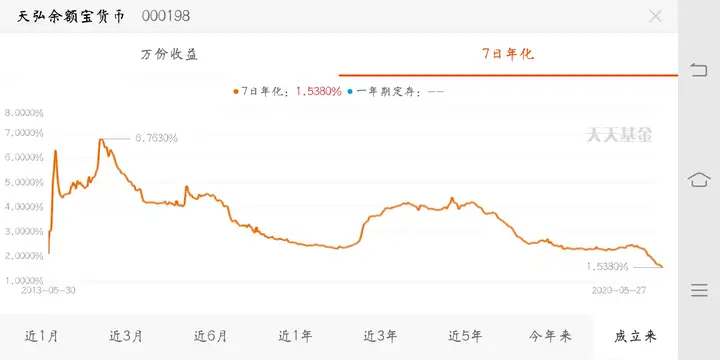

以最为出名的余额宝为例。

自其2013年成立以来,7日年化最高时有6.76%的高收益,而近期跌到了历史最低点1.53%,最大波动幅度为5%。而股票、债券等类型的基金,短期有30%的波动都是家常便饭。所以说,相对其他基金而言,货币基金的波动很小。并且这些波动都是缓慢进行的,不会出现几天内收益大幅跳水的情况。

近期余额宝大跌,是央行为应对疫情冲击,提振市场,连续进行了多次降低银行准备金率和利息的操作,向市场投入了较大数额的资金。

另一方面,货币基金投资的国债收益水平也下调了。这直接导致大部分货币基金短时期内大幅下跌,收益水平甚至低破2%。

但无论怎么跌,也不可能跌至负数,毕竟货币基金大部分投资背后都有大银行担保,可以安心投资。背后都是银行。

③操作简单,流动性强

货币基金极强的流动性,使得这它能够提供最简单迅速的交易流程。

场内货币基金得益于T+0交易规则。基金当天申购,第二天开始计算收益,同时开放赎回。申请基金赎回能做到当天结算,当天(最迟第二天)本金和收益就可以到账。基本上,三个交易日就可以完成一轮完整的申赎操作。(但投资时间过短收益也不是很明显,不建议快速地申赎倒手)

场外货币基金同样是当天申购,第二天开始计算收益。而赎回需要一天结算时间,隔天才能到账,速度稍慢。

但以宝宝类货币基金为代表,尤其是余额宝、理财通之类的,可以直接把钱从银行转入基金,无需开户或者其他操作。不论是不是交易日,每天都可以随意转入转出。并且转入的第二天就可以计算收益,隔天收益到账。要用钱时,转出也可以实现秒到账。

不过这些货币基金能随存随取,倒也不是因为他们特殊,而是因为基金公司或者银行已经提前把钱垫付了。等到开放交易的时候,他们再走自行流程。不过要注意的是,即时到账的额度目前已被限制在1万元以下,不然要垫付大量大额交,就算是易基金公司也撑不住。

3、如何选择最稳妥的货币基金

总体来看,市面上的货币基金收益水平大同小异,但哪怕是“蚊子肉”也要挑一块肥一点的。为防止投资到最近的余额宝这样,7日年化率持续跌至1.53%、收益前景偏差的货币基金。还需要考虑以下因素。

①基金成立时间越长越好,历史波动越小越好

基金成立时间长(3-5年),则其管理团队越有经验,而历史波动越小则业绩越稳定。哪怕短时间内持续下跌,其管理团队也能凭借经验及时调配投资重点,控制风险。

其实投基金,特别是这种流动性强的货币基金,就是投基金经理和基金管理团队。当然是谁历史成绩好、能帮我们挣更多的钱,我们就投谁。

基金成立时间能在大部分第三方平台查到。历史波动主要看万份收益和7日年化率,但这毕竟是短期的波动数据。还可以对比一下14日年化率和28日年化率,确定基金中长期的波动情况。

②选择规模中等的货币基金

经济学里有一个“规模经济”效应。

当一个基金的规模越大,则它在去投资债券、票据、银行存款等产品的时候,就能越有底气,能够争取到更高的利率。并且银行也更倾向于和体量大的基金建立长期合作。长期的投资效益能够得到保障。

但如果基金规模过大,则会出现“规模不经济”效应。

当货币基金规模达上千亿甚至是万亿时,基金经理为了保本,其投资选择就会趋于保守,不敢尝试风险偏高的部分短期投资。哪怕只赔了1%,也是10亿的巨款。

所以选择体量在100~500亿之间的货币基金既能保证投资话语权,也能保证基金经理较为灵活的投资操作。

③看持有人结构,散户多则更有保障

许多机构为了资金保本,也会投资货币基金,并且大都是大量买入(上百万甚至千万元),基金收益越好其获利也越多。但这也使得机构对于收益极为敏感,利率稍有下降,机构就会觉得把钱放在这里不如转移到其他基金。

机构的一次赎回操作,就会带来大量的资金变动。使得基金经理不得不提前结算债券、短期存款的收益用来支付赎回。对于基金的稳定性、收益水平等都是一个较大的打击。

而散户就不一样了,投在基金里的钱只是作为资产配置的一部分,不会因为收益下跌0.5%就专门改换另一个基金。就算经常申赎,也会因为单次交易数额不大,无法对上百亿的基金产生太多影响。

一般选择散户在60%以上的货币基金就可以放心投资。

4、实操小贴士

①抓住货币基金的涨幅时机

虽然货币基金没有什么明显的熊市或者牛市,但一年内,不同的时机还是存在不同的涨幅波动期。这主要是看市场上的资金供求状况来判断的。

春节年末或者季末时期,银行的短期存款量会因大家集中取钱、用钱而减少。相对的,银行资金会增加短期存款的收益水平。这也使得以投资短期银行存款为主要方向的货币基金,在这段时间里收益快速走高。大家可以趁这个时间多投入一些资金。

不过以上的时机分析是针对经济平稳时期而言的。今年比较特殊,由于疫情刚过,经济还在缓慢地复苏。所以可以根据自身财务情况以及投资需求进行灵活配置。

②周末或者节假日前一天不申购

对于一般的场外货币基金来说,申赎处理都是在交易日才能完成。而在双休日以及节假日交易申请只能暂存系统,等到下一个交易日再处理。这也会导致这部分的钱只能干等着,既没有收益也不能拿来用,实在是浪费。

周四交易时间(早上9点到下午3点间)申购,周五可以计算收益,周六收益到账。

周四下午3点后,就必须等到下周一才能开始计算收益,周二收益到账。

如果遇上长假,则更需要考虑清楚了。要不提前买,要不就等节后的第一个周一再买。

以即将到来的端午节假日为例:

货币基金也常被视为“避风港”,当其他投资收益前景偏差的时候,可以把钱转移到这里“暂避锋芒”,保本喘息片刻。疫情股市大跌期间,从余额宝的资金流入量大增就可见一斑。(2020年初至3月底,余额宝净流入超1600亿)

而比起单纯守着银行存款,投资一些货币基金也是相当可靠的。在选购时多多注意以上介绍的一些关键点,保底的同时也能小小赚一点~

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。