A. 研究目的:本文利用优矿提供的行情数据、个股因子等数据,参考东方证券《因子选股系列之六十一:基于机构持仓的情景分析》(原作者:朱剑涛等)的方法,对北上资金持股的股票的风格暴露等特征进行了分析,并从盈利、技术面、成长、估值4个方向挑选了众多因子,测试了各因子在不同北上资金持股比例组的表现。

B. 研究结论:

- 北上资金持股在最近3年内呈现出低持仓比例股票数降低、高持仓比例股票数增加的趋势,截止2020年2月,持股比例大于5%的股票数为93家左右,占全市场股票数的2.4%左右

- 北上资金持股比例高的股票相比于持股比例低的股票具有明显的Beta、高动量、大市值、高盈利、高成长、低估值、高流动性等特点;而相比于全市场股票来看,具有明显的低市值(高非线性市值)暴露,这主要是因为沪股通投资域中小盘股票较多,整个投资域的市值暴露中位数为-0.58,平均值为-0.41

- 从因子表现来看,估值和技术面因子在不同持股比例的股票组之间比较差异较大,符合一般的预期(持股比例高的股票机构投资者更多,定价更为理性且对股票的研究更为深入,通用性的估值指标可能不太适用进行进一步选股区分),从成长和盈利因子来看,比较明显的特征是毛利率等的变化是外资非常看重的,且沪港通的股票相对都是质地更好的股票,市场的定价比较有效,远期的历史数据对于未来的股价表现预测作用有限。

C. 文章结构:本文共分为4个部分,具体如下

- 一、北上资金数据计算和风格特征分析

- 二、因子数据计算及行情数据获取

- 三、不同持仓比例组下的因子表现测试

- 四、总结

第一部分:北上资金数据计算和风格特征分析

该部分获取/计算了北上资金持股股票数、持股比例、风险因子暴露等数据,并分析了持股的股票的风格暴露特征,具体包括

1.1 北上资金持仓比例数据

1.2 不同北上资金持股比例组的风格暴露特征

1.1 北上资金持仓比例数据

通过uqer的API直接获取北上资金的持仓量数据,并折算成占总股本的比例数据

每个月月底计算一次持股比例数据

增加’pct_level’标签,将持股比例>5%的标记为’H’, 低于2%的标记为’L’, 其它的标记为’M’

计算好的数据存储在 <save_dir>/holdpct_hgt.pkl中,样式具体如下:inst_rate为持股占流通股比例

1.2 北上资金持股特征

该节分析北上资金持股特质,包括:

- 不同持仓比例的股票的个数和占全市场股票的比例

- 不同持仓比例的股票组在各个风格上的暴露情况

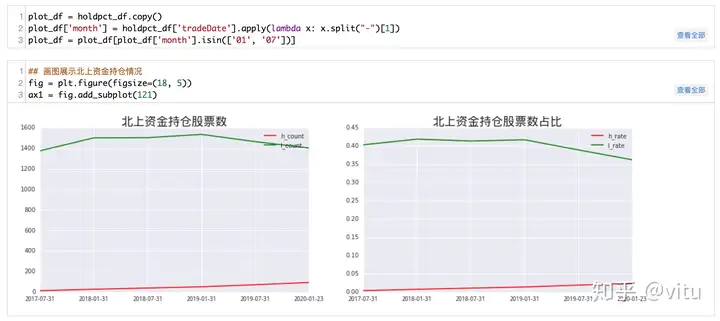

图中l_count为持股比例小于2%的股票,h_count为持股比例大于5%的股票,从股票数和股票数占比来看,低持仓股票数现在和2017年初的水平差不多,但从比例来看一直在降低,而高持仓比例的股票在最近3年内大幅增加,截止2020年2月,为93家左右,占全市场股票数的2.4%左右,高持仓股票比例的增加代表外资对A股投入的加大,随着我国资本市场的进一步开放,预计这一过程会进一步持续,外资对A股的影响会越来越大

不同北上资金持股比例组的风格暴露特征分析

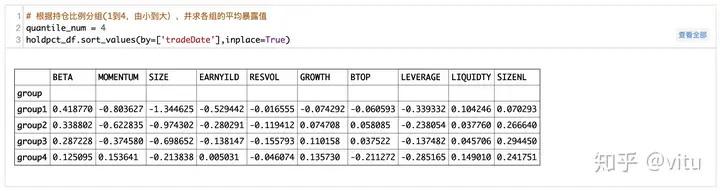

参考研报中的做法,在每一期,根据外资的持仓比例,将股票从小到大等分为4组,分别为group1到group4,进一步分析不同组的风格特征

上图中group1为持股比例较低的组,group4为持股比例相对高的组,从相对的角度来看,外资持股较多的股票比持股比例低的股票具备低Beta、高动量、大市值、高盈利、高成长、低估值、高流动性等特点。

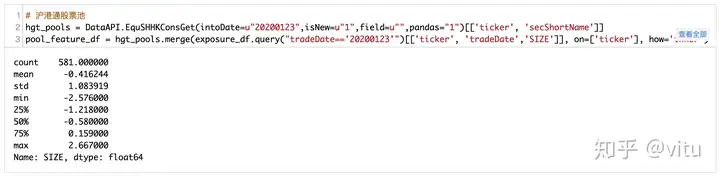

而从绝对的角度来看,相对于全市场北上资金持股票具有明显的小市值特点,且持股比例最大的一组依然是负向的市值暴露,这一点和很多人的预期不一致,从上图可以看出就算是持股比例超过10%的股票中,依然有一半的股票size暴露小于0,其实造成这个现象的原因是A股的沪港通股票池整体是偏小市值的,因此我们用分组等权的方法来刻画暴露特质就和整个沪港通股票池样本保持一致。具体的A股沪港通股票池整体市值偏好见下面的分析,市值暴露中位数为-0.58,平均值为-0.41

第二部分:因子数据计算及行情数据获取

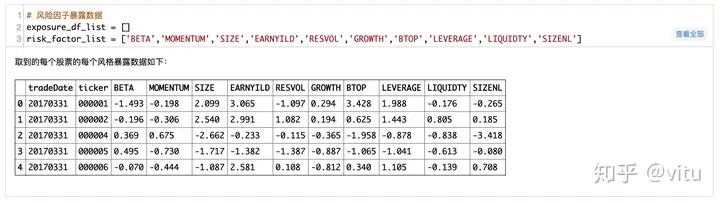

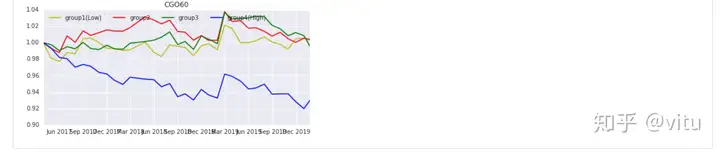

该部分计算了后面回测需要用到的22个因子,其中MAXRET60、CGO60等两个反转投机类因子额外计算,其它20个因子直接取自于通联的因子库中,具体因子如下

第三部分:不同持仓比例组下的因子表现测试

3.1 因子处理和各组的多空回测

- 对因子进行了市值和行业中性化处理以排除二者对因子收益的干扰;

- 对于每个因子,根据因子值大小分成4组,在每组中再分组并构造多空组合,并回测多空组合的收益表现

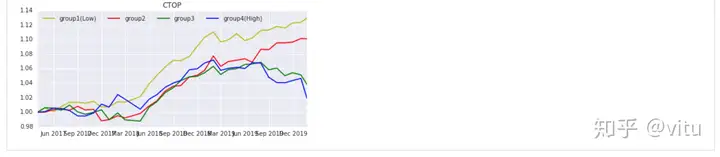

3.2 估值类因子表现

从上面5个估值因子的测试结果来看,估值因子在持股比例低的股票组表现明显好于持股比例高的组,在持股比例高的组中BP、SP因子表现最差,收益为负,原因推测为北上资金持股比例较高的股票,大多都是专业投资者比较认可的好股票,对于这类股票大多不能用简单的估值因子来评判其价值熟悉,而对于持股比例比较少的股票,估值高低是投资者比较看重的因素

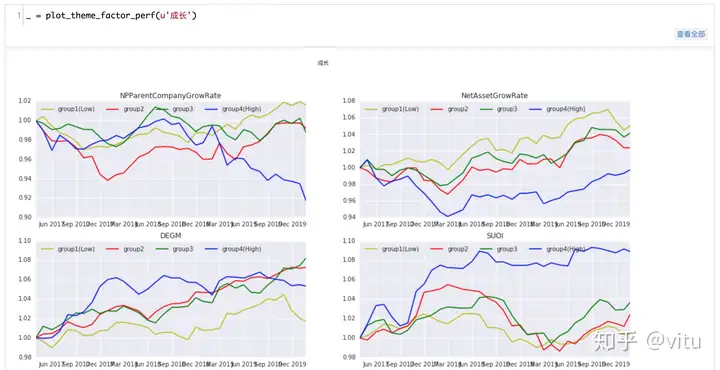

3.3 成长类因子表现

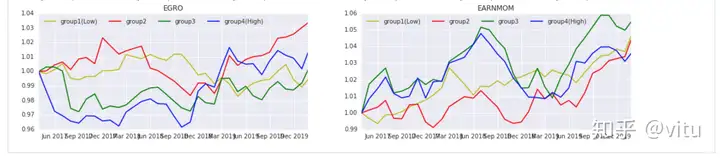

从上面成长因子来看,对于北上资金投资域,不同的因子表现差异非常大,从短期(1年)的净利润和净资产增速来看,北上资金持股比例更少的股票组中因子表现更好,推测北上资金在买入的时候已经考虑了该部分因素,因此再用同样的因子进行选股作用不大;而在毛利率相关的两个因子DEGM和SUOI,高持仓比例组因子表现更好,说明外资非常看重毛利率的变化情况;而用到的数据时间跨度比较长的两个因子EGRO(5年)和EARNMOM(2年),因子在不同组的表现并没有明显的方向性趋势,说明对于沪港通的股票池,市场较为有效,远期的历史数据对于未来的预测作用并不明显

3.4 盈利类因子表现

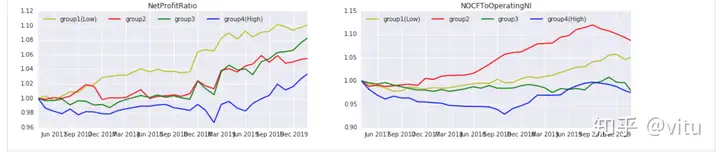

从上图盈利类因子的表现来看,NPCutToNP在持股比例高的组表现更好,说明外资非常看重扣非后的收益情况,而NetProfitRatio在持仓比例低的股票中表现更好说明相对来说外资不是非常看重最新一期的净利率水平,结合成长的毛利率因子表现来看,外资更看重变化值。其它因子表现都没有很好的区分性,不再进行描述。

3.5 技术面因子表现

技术面的因子在不同持仓比例组合中表现差异较为明显,总体来看呈现出明显的在持股比例低的股票中表现更好,这也是符合预期的,对于外资看好的股票一般机构投资者居多,因此定价比较理性。

第四部分:总结

从股票数量和比例来看,北上资金持股在最近3年内呈现出低持仓比例股票数降低、高持仓比例股票数增加的趋势,截止2020年2月,持股比例大于5%的股票数为93家左右,占全市场股票数的2.4%左右;

从风格暴露来看,北上资金持股比例高的股票相比于持股比例低的股票具有明显的Beta、高动量、大市值、高盈利、高成长、低估值、高流动性等特点;而相比于全市场股票来看,具有明显的低市值(高非线性市值)暴露,这主要是因为沪股通投资域中小盘股票较多,整个投资域的市值暴露中位数为-0.58,平均值为-0.41

从因子表现来看,估值和技术面因子在不同持股比例的股票组之间比较差异较大,符合一般的预期(持股比例高的股票机构投资者更多,定价更为理性且对股票的研究更为深入,通用性的估值指标可能不太适用进行进一步选股区分),从成长和盈利因子来看,比较明显的特征是毛利率等的变化是外资非常看重的,且沪港通的股票相对都是质地更好的股票,市场的定价比较有效,远期的历史数据对于未来的股价表现预测作用有限。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。