周末很多企业发布半年报,其中包括600566济川药业,24年上半年营收40.34亿,同比下降12.84%,净利润13.38亿,同比下降0.11%,今天开盘迅速跌停。

之前分析过济川药业,23年用7%的营收增长带来了30%的净利润增长,结果是因为降低费用和增长的利息收入带来的净利润大幅增长,不是由主营业务带来的是不可持续的。

企业给出的说明是:报告期内呼吸类产品去年同期高基数及雷贝拉唑钠肠溶胶囊受医药集采影响等因素所致。

这个同期基数比较高的理由说实话有点牵强,去年营收好反而成了今年营收不好的借口,说不过去,你看看去年中报营收增长时怎么说的:

今年下降了难道不是主营产品收入下降所致吗?

说出来也没啥,当大周期处于不景气的时候,作为股东难道能不允许你营收下降?

咱们的股东还真不允许,今天就给了它差不多是一字跌停。

一字跌停也没有多少成交量,因为基本没人买了,都是卖的。

但事实上真的应该跌停吗?有人说存在即合理,当大部分人觉得合理的时候,它就真涨起不来了。

说点好的,营收同比虽然下降,但净利润同比却没有降多少,一是因为一季度的高基数(这个真可以是原因),二是继续削减销售费用以及利息收入的增加。

前面我也分析过济川药业高销售费用占比,这是行业特点,营收基本都是拿销售费用换来的,你要等客户因为品牌、口碑主动去买你的产品,那你要不产品具有垄断地位,要不客户都被洗脑了。

24年半年报中销售费用同比下降了接近20%,这可是一笔不小的变动,当然主要也还是主营收入下降所致,但它比营收降幅要大。

说明企业在降本这块也是投入精力了,这是值得肯定的地方。

另外企业存货同比增长了31%,再加上23年三季报的低基数(下图),我相信今年三季报大概率是正增长的。

同样作为医药企业,600535天士力今天也是半年报发布的第一个交易日,24年上半年营收下降0.46%,净利润下降6.33%,结果股价今天上涨了1.85%,A股真是个奇妙的地方。

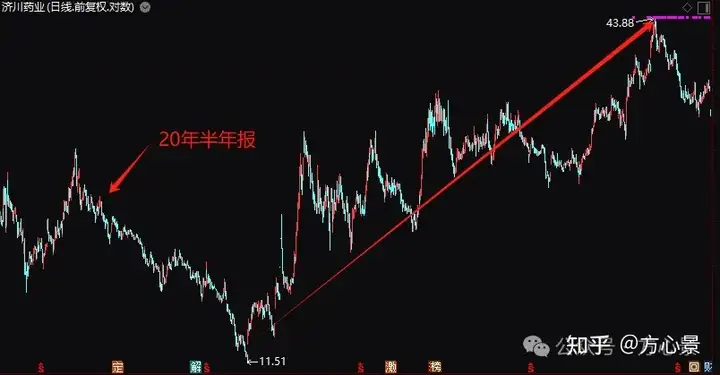

作为净资产收益率连续十年都在20%左右的企业,出现营收下滑也是可以接受的,上一次出现这样的下滑是20年半年报发布,之后股价又继续下跌了一年,然后三年上涨了4倍,所不同的是20年时市盈率处于阶段高位,24年是阶段低位。

不到10倍的市盈率,作为医药行业来说,需求是不受周期影响的,未来作为呼吸道细分领域还是有很大空间的,也许等业务回升会迎来一波戴维斯双击也未可知。

这周大概率还是会惯性下跌,半年报数据对股价走势很大程度是情绪所致,继续吃一个跌停概率不大,但抄底还是要谨慎,至少要等5日线下来。

作为一家去年净利润28亿的企业,同样的净利润华润三九用了247亿的营业收入,而济川药业仅用了96亿就带来了28亿的净利润。

对于价值投资者来说,大跌是他们的机会。

投资观点仅供参考,据此投资后果自负。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。