金融市场目前的乱像,相信大家都有目共睹。

2023年发生的全国大型财富公司中植暴雷,海银兑付困难,让一大批中高净值客户被伤的体无完肤。

香港一位70岁的老教授投资的7000万打水漂,自己年老的妻子还要开始出去工作,听起来都是一把辛酸泪。

老百姓怎么安全理财,已经成为了一个非常迫切需要解决的全民社会问题了。

一个年收入100万的家庭,除去生活开支30万,房贷20万,留存50万。

怎么简单不费心打理,保住本金,不受利率下调的影响,可以快速拿到现金流,一直拿终身。

先说说,我们普通人现金流的来源是什么呢?

第一,是我们的主动性收入,也就是职场工作的收入,特点是每月固定时间发放,金额也比较稳定,不会有太大的波动;

第二,就是财产性收入,也就是通过理财获得的收入,但并非所有的财产收益都可以作为一种稳定现金流的来源,比如说自己住的房子即使涨了20%也和现金流没有关系,但是一套出租房每月获得的租金收入就是现金流。总的来说,产生现金流的是生息资产。

那么,保单一定是作为一种独特安全的金融工具存在的,它不一定是收益很高的,但是可以锁定当前利率,拿到稳定的现金流。

我们用两个方案来演示:

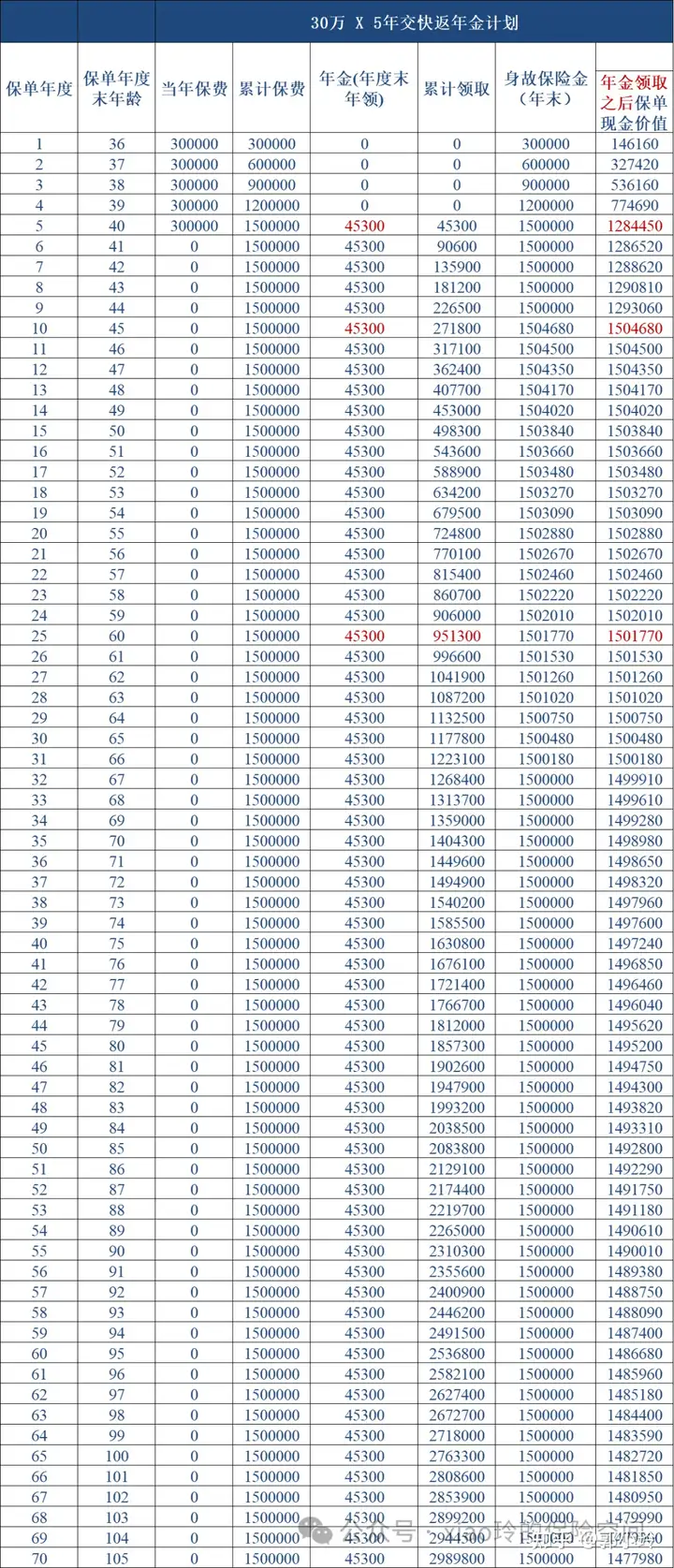

方案一:

30万,交5年,总保费150万。

交完第5年末就开始领取年金,每年领取45300元,

身故保险金也有150万,保单现金价值128万,即退保这么多金额,当然这个时候退保是不划算,不建议退保。

保单第9年,领取的年金+剩余保单现金价值超过所交保费150万。

保单第10年,即45岁——66岁,每年领取45300的年金之外,保单现金一直保持150万以上,相当于领取了22年的年化3%的单利收益。

领到70岁,已经累计领取140万的年金,保单现金还有149.8万。

领到80岁,已经累计领取185万的年金,保单现金还有149.5万。

领到90岁,已经累计领取231万,保单现价还有149万。

活到105岁,可以领取298.9万,退保147.7万,将近450万。

除了保险,这是没有哪一个金融工具能做到的。

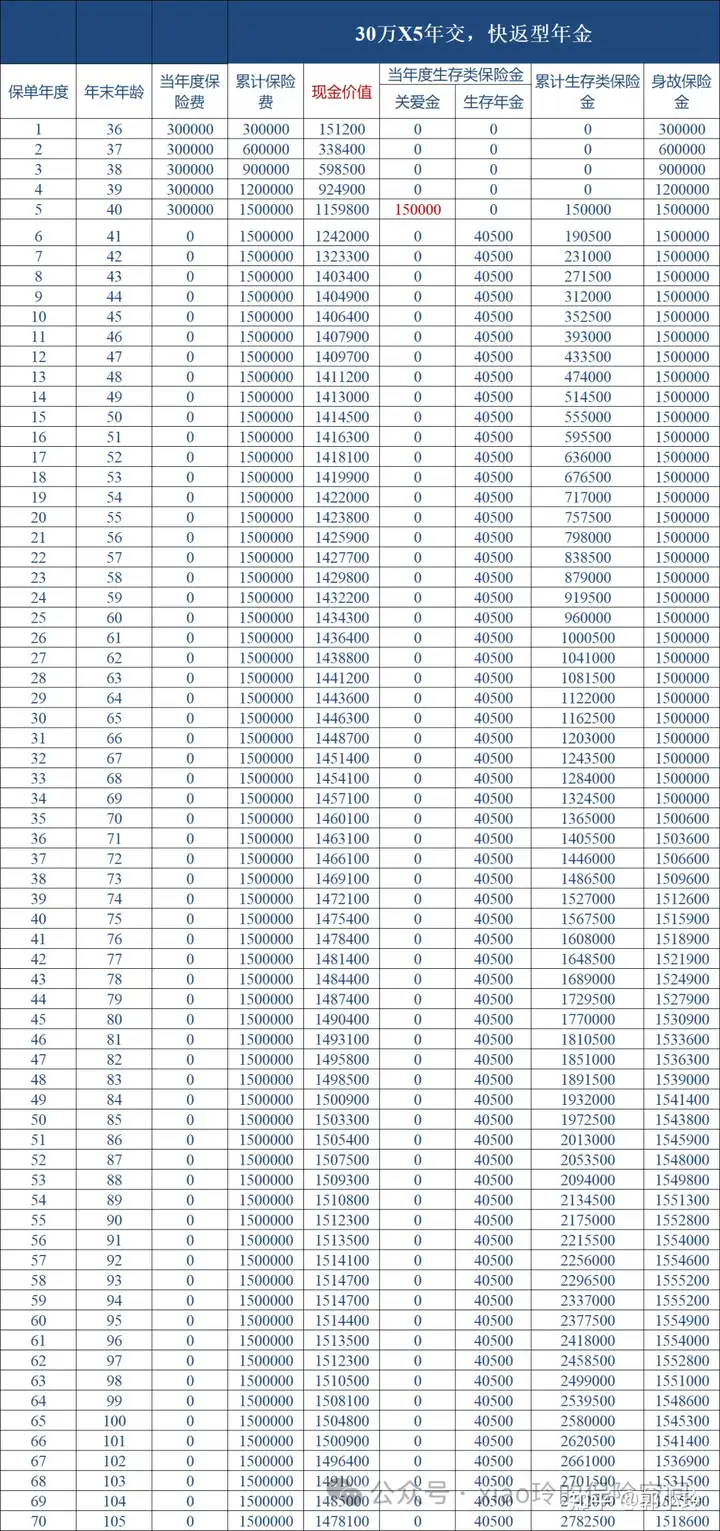

方案二:

30万,5年缴费,总保费150万

第5年末就可以领取总保费的10%,即15万现金,保单现价还有115万。

第6年开始,每年领取剩余保费的3%的年化收益,年金40500元,保单现价124万。

第7年,已经累计领取年金23万,保单现价132万,

(累计领取年金+保单现价)>所交150万保费。

第10年,累计领取年金35万,保单现价有140万

领到70岁时,累计领取年金136.5万,保单现价还有146万。

领到80岁时,累计领取年金177万,保单现价还有144万。

领到90岁时,累计领取年金217万,保单现价还有151万。

以上两个方案,都属于交完保费就可以快速获取现金流的保险工具。

领取出来的年金,可以自己用于补充生活,也可以放进万能账户二次增值。

方案一:万能账户保底利率2%,目前结算利率3.5%。

方案二:万能账户保底利率2%,结算利率4%。

利率下行会是长期的理财配置中无法逃开的话题,保单具有锁定利率的特质和属性,所有的数字写入合同不会受到外部利率变化的影响。

在长期的利率下行的趋势当中可以为我们守住一笔资产,并且快速拿到当前利率收益的现金流,为以后的风险投资做好对冲作用。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。