最近跟几个完整经历了「失落的三十年」的日本朋友聊了聊。

很多知友可能对这个时期没什么概念,其实轻飘飘的六个字,背后的故事却蛮沉重的。

日本经济在90年代初泡沫破裂后,经历了长达三十年的低迷期:企业深陷债务泥潭,房地产和股票市场的崩溃使企业资产大幅缩水,许多公司面临倒闭,大型企业纷纷裁员、缩减开支,甚至关闭工厂,为了应对经济低迷,选择「雇佣冻结」来减少人力成本。

看过《半泽直树》的知友应该知道,很多小企业就是这时候直接被拖死的。日本公司的「终身雇佣制」维持不下去了,以前的日本上班族手里是铁饭碗,这时候随时可能「下岗」,侥幸保住工作的人,工资也涨不上去,而且因为加班变多,时薪其实是大幅度降低的,过劳死(karoshi)反而比全民打鸡血的昭和时代还多。

我50多岁的日本房东洋介,就曾经住在东京市中心的豪宅,在轻井泽有别墅,读私立学校,生日派对在高级酒店举行,属于是那时候的有钱人标准配置。后来泡沫经济破裂,房地产和股票市场崩溃,他爹的公司陷入危机,只能把豪宅别墅打包卖了,把家搬进了狭小的公寓,母亲要出去工作,他也从私立学校转到公立学校,开始打零工补贴家用。

有钱人已经这么惨了,普通人就更不用说了,房价下跌直接让很多家庭的资产变成负数,因为很多人都是高杠杆上车的还有高额房贷要还。大多数人即使手里攥着点钱也不敢花,都存银行了,直接造成通货紧缩。年轻人毕业即失业,许多人只能找几份兼职或临时工,因为稳定全职工作太难找了,压力直接倒逼日本年轻人不婚不育,少子化和老龄化两大难题又来了。

这段时间低利率政策成为常态,但日本经济依然毫无办法,整个日本都是一种摆烂的「丧」。

面对低利率时代和经济不确定性增加的背景,分散投资、增加高质量资产、保持长期视角和加强风险管理显得尤为重要。理解当前的经济环境和背后的逻辑,才能更好地进行资产配置,确保财务安全。

换句话说,我们需要寻找那些低风险、稳定收益的产品,以应对市场的不确定。

普通人在投资上常常会遇到信息差,你肯定知道这几种常见的低风险投资产品:

银行定期存款和大额存单:这种方式很安全,适合那些不喜欢冒险的投资者。大额存单的利率通常比普通定期存款高,但在当前的低利率环境下,实际收益还是难以跑赢通胀。

国债:被视为无风险投资,收益稳定且安全性高,非常适合追求长期稳健收益的投资者。不过,国债往往供不应求,抢购难度较大。

货币市场基金:这类基金风险低、流动性好,能提供相对稳定的收益,是一个不错的现金管理工具。但在低利率时代,收益率同样也低。

企业债券:选择信用评级较高的企业债券,既能享受比国债稍高的收益,又能保持较低的风险。但需要注意信用风险,选择时要谨慎。

面对当前的经济环境,我们更需要冷静应对,保存火种,等待市场回春——选择适合自己的低风险投资产品,并合理配置资产,是应对市场不确定性的重要策略。这样,我们才能在这场黎明前的黑夜中保持财务的稳健。

信息差之增额终身寿险是什么?

低风险投资产品各有优缺点,但要在低风险的同时追求更高且稳定的长期收益,可以关注一下保险产品。

比如很多人都不知道的信息差产品,增额终身寿险,这在低风险投资中是个非常独特的选择。它是一种以终身为保障期限,并具有增额功能的寿险产品。

我总结了几个增额终身寿险的特点:

保本:这类保险产品能保证本金安全,就像银行存款一样不用担心本金损失。

提前锁定较高收益:在当前低利率环境下,增额终身寿险可以提前锁定较高的收益率。例如,安稳盈·增额终身寿险2.0升级版的预定利率高达3.0%,远超市场上其他低风险产品的收益。

复利,长期收益高:增额终身寿险采用复利计算,时间越长,收益越显著。复利的魔力在这里体现得淋漓尽致。

刚性兑付:保险公司的兑付能力由国家法律保障,像国债一样安全可靠,即使未来《保险法》有调整,已有的保单也不受影响。

灵活取用:增额终身寿险允许灵活取出部分资金,满足家庭开支、旅行、教育、养老等多种需求。我们可以选择减少保额或者提取现金价值,随时应对生活中的不时之需。

资产隔离:现在离婚率升高的大环境下,在婚前完成增额寿全额缴费,并且将受益人写自己的名字,无需公证,这笔资金就完全是自己的婚前财产,婚后也不会被分割。这对于很多人来说是非常重要的资产保护手段(想必大家都知道@徐斌 律师的经典金句)。

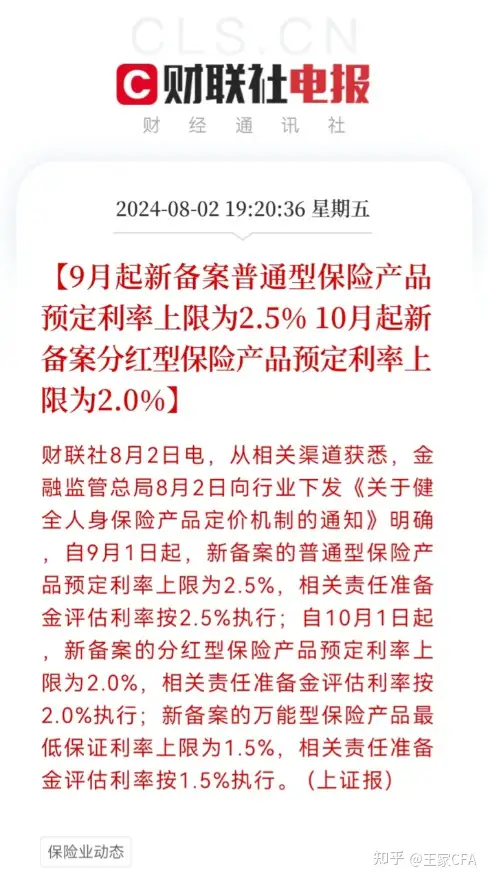

然而,好东西总是「限量款」。据最新的财经消息,金融监管总局在8月2日发布通知,规定从9月1日起,新备案的普通型保险产品预定利率上限为2.5%。也就是说,预定利率超过2.5%的普通型保险产品将停止销售。

这意味着,预定利率高达3.0%的传统型寿险产品将在8月31日正式下架。如果错过这次机会,以后就再也买不到了。对于追求稳健收益的朋友来说,现在正是入手的最后机会。

831之后,保险产品的预定利率从3.0%直接降到2.5%。对于保险公司来说,这样做是为了降低负债成本,减少经营风险。不过,对我们个人来说,预定利率一旦下调,投入相同的钱,收益却会差很多。

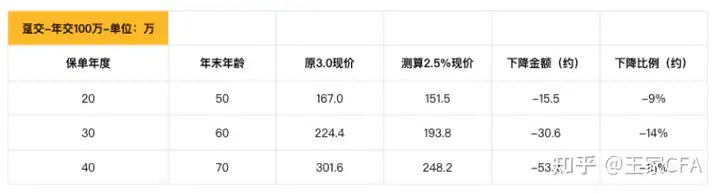

我们来算一笔账,一位30岁的知友一次性投入100万元,预定利率3.0%和2.5%之间,持有20年、30年、40年的收益差距如下:

持有20年:

预定利率3.0%:约167万元

预定利率2.5%:约151.5万元

收益差距:约15.5万元

持有30年:

预定利率3.0%:约224.4万元

预定利率2.5%:约193.8万元

收益差距:约30.6万元

持有40年:

预定利率3.0%:约301.6万元

预定利率2.5%:约248.2万元

收益差距:约53.4万元

可以看出,预定利率从3.0%降至2.5%将导致巨大的收益差距。在持有40年的情况下,总收益差距高达53.4万元。因此,尽早锁定高收益率的产品,就是赚到。

在了解了增额终身寿险的基本特点以后,我用一款具体的产品举个例子——最近支付宝上比较火的安稳盈·增额终身寿险2.0(升级版)。

之所以用它来举例子,是因为它不仅延续了典型增额终身寿险的优点,还具备多种灵活优势,满足不同人群的多样化需求,属于一个比较成熟的配置方案。

接下来说说我对这款产品核心优势的判断:

收益:安稳盈(升级版)是找行业内朋友针对市面上热销的几款增额寿,筛选出来的「全网不怕比」产品,不管是现金价值还是内部收益率(IRR),都稳居市场同类产品的第一梯队。

拿我自己举个例子,我今年38岁,今年一次性投入5万的话,是这么一个增长曲线:到64岁本金翻倍可取出102550元,87岁本金也已经翻到3倍,可取出20多万。

具体的收益演算表我也放在下面了,大家可以自己去支付宝算一算:

在收益相对有保证的前提下,这个收益率还是很不错的,长期来看,我觉得它算是比较稳定的。

保险公司:安稳盈2.0(升级版)背后的承保公司是「寿险老七家」之一的太保。太保背后有国资委撑腰,连续13年上榜《财富》世界500强。更牛的是,太保的增额寿险有个独特优势——同一位投保人名下买安稳盈(升级版),累计应交保费达到150万,可以获得「太保家园」全国9城高品质养老社区的入驻资格,这是其他保险公司很难提供的福利。

平台:在支付宝这种大平台上销售,安全性自然有保障。而且在支付宝上投保非常灵活,可以按月给自己存小金库,也可以选择按年或者一次性投入。投保方案可以随意调整,收益情况也能在页面上直接、清楚地看到,方便得很。

我们前面提到的增额寿险的一些优势,在安稳盈2.0(升级版)上也都能看到,具体来说,有以下几点:

1. 稳定的现金流

安稳盈·增额终身寿险2.0(升级版)锁定了3.0%的预定利率,这是什么概念?就是你的资金可以稳定增值,无论市场如何动荡,这个利率是写进合同的,法律保障,妥妥的终身复利增长,本金翻倍不是梦。

2. 灵活的使用方式

这款产品不仅收益稳定,还特别灵活。通过减保提现,你可以随时把钱拿出来,家庭开支、孩子教育、养老规划,全都可以应对。生活有变动,资金也能灵活跟上。

3. 资产隔离和保障

保单刚性兑付,安全性和国债一个级别。而且,这款保单还有资产隔离功能,婚前买就能实现资产隔离,婚后也不用担心财产被分割,绝对是财产安全的保护伞。

那么怎么购买这款保险呢?直接上支付宝搜【增额寿】,选【安稳盈】2.0升级版就可以看到了。

需要注意的是,安稳盈(升级版)8月31日就要下架了,且额度有限,真的要抓紧时间了,错过这次,之后想买都买不到了。如果还没想好,建议先选3年期缴的方式上车。

一是可以在还能买到3.0%安稳盈的窗口期锁定3.0%预定利率,以防错过后悔;

二是我找精算师朋友了解了一下,3年期缴是几种期缴方式中回本最快的;

三是首年先交几万块,3年没啥压力就能攒下十几万,利用时间发挥增额寿的复利价值,等待本金翻倍。

在当前经济低迷的环境下,安稳盈·增额终身寿险2.0升级版是一个低风险、高回报的好选择,提前锁定高收益率,确保财务安全,通过复利效应有效对抗通胀,实现财富保值增值,为养老、教育等重大开支提供保障;面对经济不确定性和市场波动,这款产品凭借稳定收益、灵活使用和强大安全保障,成为当前经济环境下的推荐理财产品,抓紧最后的窗口期,给自己和家人一份安心的保障,保留一份「火种」!

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。