1.用100-年龄=建议风险投资比例

年纪越大,风险承受能力越弱,假如现在25岁,100-25=75%,你可以用75%的资金来进行风险投资。

2.用72/你的投资年化收益=本金翻倍的时间

假如你投资100万到收益率为15%的理财产品里,4.8年后你这一百万会变成200万(72除以15等于4.8)

3.一年开销/4%=财务自由所需要的钱

假如你一年要6万元开销,6万/4%=150万。说明你有150万可投资资产就可以财务自由了。前提是每年提取不超4%的金额作为花销。

4.2019年CPI上涨2.9%,GDP增长6.1%,M2增长8.7%。对个人有什么意义?

CPI是居民消费价格指数,如果你的资产收益率低于2.9%,说明你没有跑赢通货膨胀,你的生活水平是不断降低的。

GDP是国内生产总值,如果你的收益率高于2.9%、低于6.1%,说明你没有跑赢GDP,你在社会中的财富阶级是不断下降的。

M2是广义货币供应量,如果你的投资收益率高于6.1%但是低于8.7%,说明没跑过M2,享受不到央行货币增发带来的福利.

因此资产管理的最低目标就是要跑赢通货膨胀,必要目标是跑赢gdp,理想目标是跑赢M2。存钱到银行往往连通货膨胀都跑不赢。

5.实际回报率=名义回报率-通货膨胀率

假如你的投资收益率是4%,而全年通货膨胀率是3%,你全年的实际回报率也只有1%而已。跑赢通胀不容易,但是什么都不做资产会被通胀稀释的一文不值。同理,你在银行借钱利率低于3%,那么你就赚了。

6.买房很可能是你一生中唯一一次以极低利率所能贷到的巨款,也是金额最大的一次投资

如果你的投资收益大于房贷利率,买房选择等额本息还款,且不要提前还款。如果你的长期投资收益低于房贷利率,买房尽量选择等额本金还款,且尽量不要提前还款。

7.公积金的钱越放越不值钱

如果三五年不买房,就想办法提取出来存个定期都比放那里好。买房、装修、租房和离职都是可以提公积金的。

8.关于社保

1.很多人不知道职业病也可以报工伤险。2.生育险交满1年就可以领高额生育津贴且报销生育费用,自由工作者要孩子前最好先挂一个单位交满一年。3.自己交养老保险,如果提前身故,统筹账户的钱是无法返还的。

9.假如经济危机导致大量工厂倒闭,工人失业怎么办?

政府借钱修建公共工程,就能创造就业机会,带动工厂生产,从而带动经济增长,最后通过税收偿还债务,一切就恢复正常了。记住不要乱骂别人有钱没处花啦,毕竟在空地挖个坑再填回来,都是为你好。

10.为什么很多老板都喜欢以公司名义买车?

假如一台100万的车,可抵扣增值税10万,抵扣所得税20万,直接就省了30万。后续车辆的维护费,加油,保险费都可以当作日常费用来抵扣所得税。把钱上交国家还是买车自己开,你选一个。

为什么很多老板只拿一元工资?

因为把工资变成利润分红所得,可以省好多税。

为什么很多老板喜欢捐款?

献爱心同时提高了知名度,而且年度总利润12%以内公益性捐款是可以抵扣所得税的。默默上交国家和光明正大捐出去你选一个。

为什么很多老板都不愿意当法人?

因为公司亏损,经营者跑路了,法人就要负全部责任。要偿还债务还要坐牢,锅还是给人背吧。

11.同样保障内容,互联网保险的价格一般比线下保险便宜30%左右

同时,买保险一定要知道保什么内容,理赔是件很麻烦的事。注:终身寿险很坑爹,除非你有钱不在乎。

12.加息和降息有什么影响?

加息会使市场利率上升,贷款积极性下降,市场上钱变少了,抑制投资和通货膨胀。降息则可刺激经济,促进投资和经济发展,但不能过热。

13.降准是什么意思?

降准就是下调存款准备金率,存款准备金率就是我们存在银行的钱,银行要再向央行上缴的比率。上调准备金率,银行存在央行的钱增加,市场上流通的钱越少,资金面变紧缩,贷款变得不容易。反之,下调准备金率,存在央行这的钱越少,市场上流通的钱越多,资金面变宽松。

14.货币基金的收益和银行的资金面有关

货基收益走低,说明银行手头上有钱。降息利好债基,加息利空债基。

15.一只股票跌50%,你要涨100%才能回本。

举例:一只股票涨100%,再跌50%,再涨100%,再跌50%,这时你是1分钱都没赚。总共涨了200%,跌了100%,我不是还赚100%吗?非也,100变200,200变100,100再变200,然后又变回100,所以最终没赚。

16.基金历史业绩≠未来的业绩

基金未来的业绩与其历史业绩并无太大关联,所以不要被基金华丽历史业绩蒙骗了。某宝推荐的基金要小心点。

17.可以在基金分红前买入大赚一笔吗?

天真,基金分红只是左口袋倒右口袋的把戏。你要做的是:低估时选择红利再投资,估值较高时选择现金分红,因为这样划算。

18.只想稍微跑赢通胀,要求低风险,该投资什么基金比较好?

跑赢通胀且风险较低可以试试纯债基金,降息周期更适宜布局债基;可转债基金相比纯债基和股票基金是个折中选择。如果上证指数的盈利收益率高于十年期国债收益率2倍,说明A股低估,低估区间适合配置股票型基金。

19.杠杆是什么

假如房子要100万,首付要10万,那么杠杆就是10倍。杠杆可以放大收益也能放大风险,等于用10万元的钱去做100万的事。

用10万块定一批100万的货,120万卖出去,等于套现了20万。你再用手头的30万去定一批300万的货,360万卖出去...杠杆是可以撬动地球的哦。

20.复利

复利的威力是巨大的,呈指数增长,越到后期增长越迅速。利息会继续帮你赚利息。复利公式:投资末资金=最初本金*(1+年复合收益率)^投资年数.

21.利率陷阱:

陷阱一: 借款1万,每天还5元,日利息0.05%,随借随还。

心动吗?实际年化利率就是0.05%*365=18.25%,借一万块钱每年利息1825元,借4年你就要还双倍给他。

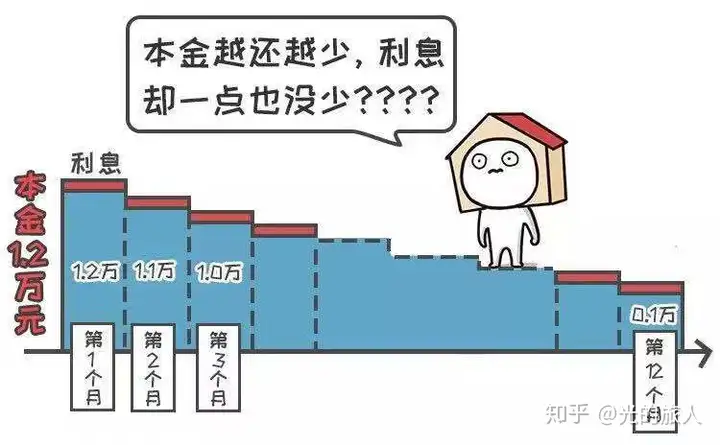

陷阱二:家具12000元,每月收手续费0.5%,月供1060元扛实木家具回家。

0.5%*12=6%不高呀,非也,要用IRR公式算。实际年利率10.9%。如图。

假如是借12000,你还到11期时,你只欠他1000块,而你要给12000*0.5%的利息。

陷阱三:砍头息。借10万元,支付每月利息0.5%,但是贷款机构要收2万元服务费。

表面看是6%,实际年利率55.43%。这种高利贷法院都不帮你,做好裸照放上网或者倾家荡产的准备再去借吧。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。