95%的人都不知道的金融,10分钟带你入门

先问你一个问题,我们把钱存进银行后,这些钱会被银行拿去干嘛?

这个问题我问了身边的许多研究生同学(非相关专业),发现95%的人都不知道。

其实,这个问题在金融专业属于最基本的常识,竟然会有这么多人不知道,我觉得我应该做些什么。

于是我在国庆期间,花了5个小时,写了这篇毫无水分的硬核科普,10分钟带你入门金融。

全文约4400字左右,比较长,如果你暂时没有时间,建议点赞+收藏,方便之后找个专门的时间认真阅读。

本文的主要内容如下:

金融,是干什么的?

央行又是干什么的?

我们把钱存进银行后,这些钱会被银行拿去干嘛?

央行如何调节货币供给量?

美联储的“加息”“降息”是什么意思?

美联储如何“加息”“降息”?

01 金融,是干什么的?

在小白看来,金融似乎是一个高大上的名词,但其实,金融与我们每个人都息息相关。

金融的作用就是融资,即从有闲余资金的人那里,把资金引导到需要额外资金的人那里。

比如说,你想买房,但你的现金不够,需要额外的资金,而社会上必然有人拥有一些暂时不用的资金,他们正想把钱借出去,赚取一些利息。

金融所起的作用就是同时满足你们的需求,使资金从他们手里转移到你手里,即融资。

如何起到融资的作用?

有两种途径。

一种是通过金融市场进行直接融资,另一种是通过金融机构进行间接融资。

金融市场包括债券市场、股票市场、期货市场、期权市场等。

以股票市场为例,需要额外资金的公司可以发售股票,而你如果有闲余资金,可以直接购买一家公司的股票,这就实现了直接融资。

但这样的直接融资有很多问题,比如说信息不对称。

对于绝大多数人来说,无法准确了解有谁需要额外资金,这些人的信用状况如何,会不会欠钱不还,或者一家公司的经营状况如何,它的股票值不值得买。

这就到了金融机构起作用的时候了。

比如说银行,我们把闲余资金存入银行,不仅可以收到利息,而且银行还会帮我们寻找需要贷款的人,并评估他的信用状况,然后才决定是否贷款。

这一通过金融机构转手实现融资的方式就称为间接融资。

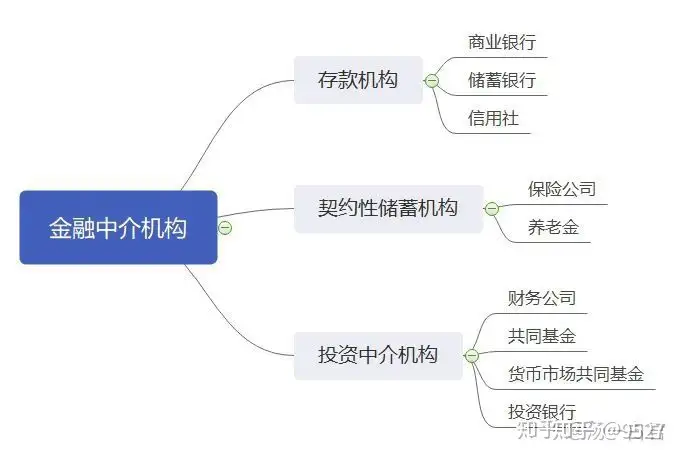

金融机构种类繁多,比较复杂,但大致上可以分为以下几类:

其中的商业银行可以认为是我们通常所说的银行了,而投资银行虽然被称为银行,但并非通常意义上的银行。

它不吸收存款,也不发放贷款,它是为企业证券(股票、债券等)的发行提供帮助的。

首先,它就企业发行证券的类型提出建议,之后,它按照预先确定的价格从发行企业手中购买证券,并在市场中出售变现。

投资银行还通过帮助企业收购或者兼并另一家企业,收取巨额费用。

02 央行又是干什么的?

还有一个不在图中但不得不提的金融机构,那就是中央银行,简称“央行”。

中国的央行是中国人民银行,美国的央行是美联储。

央行是非常特殊的银行,有“发行的银行”、“银行的银行”之称。

“发行的银行”就是说,央行是唯一由国家授权发行货币的银行,我们手里的软妹币都是央行印的,简直降维打击。

“银行的银行”是说,我们没钱了可以找银行贷款,银行没钱了可以找央行贷款,所以央行也被叫“央妈”,主管财政大权。

既然央行地位这么高,能力那么强,那自然要负起责任:确保经济的健康运行。

具体怎么操作呢?自然是要调节与经济健康运行有直接关系的变量。

即货币供给量。

央行提供的货币如果少了,一方面公司没钱扩大再生产,另一方面消费者没钱消费导致公司生产出的商品卖不出去,整个经济自然无法健康运行。

央行提供的货币如果多了,那不仅会导致恶性通货膨胀,而且这些钱还会流到股市和楼市,导致房价漫天飞,经济同样无法健康运行。

那么,怎么知道货币供给量到底有多少呢?

央行印多少钱就有多少货币供给量吗?

不是的。

要理解这个问题,我们还得了解银行是怎么运行的。

03 我们把钱存进银行后,这些钱会被银行拿去干嘛?

在我们普通人的印象里,银行是做什么的?

我们把闲钱放在银行里,银行再把这些钱借给有需要的人或者企业,赚取利息。

但是,当我们把钱存进银行后会发生什么?这些钱银行能全部借出去吗?

肯定不能啊,得预留一定比例的钱应急,万一发生个金融危机也好有个救急。

那这个比例由谁定呢?

由央行来定。

央行说了,你们所有银行都要拿一定比例的钱存到我的账户里,这笔钱就叫法定准备金,这个比例就是法定准备金率。

假设现在的法定准备金率是10%,我们这时往银行里存了100万。

然后会发生什么?

银行把100万里的10万存进央行的账户,然后再把剩下的90万变成贷款借给A。

A拿到这90万后不会全都取出来变成现金,而是会存到银行里,我们这里就假设A把90万都存进了银行。

这个银行可能和之前是同一家也可能是另外一家,但没关系,不管哪家银行拿到了这笔90万的存款,又会把其中的10%,也就是9万存进央行里,然后继续把剩下的81万变成存款借给B。

同样的,B也会把这81万存到银行里,银行又会贷款给C,然后是D、E、F……

所以,我们最初存的100万将会通过这样的派生过程派生出很大一笔钱在市场上流通。

那到底会派生出多少呢?

理论上可以派生出10倍的钱,也就是1000万,这1000万中有900万是凭空派生出来的。

这个10倍就是货币乘数,是法定准备金率的倒数。

最初的100万被称为基础货币(Monetary Base,MB),派生出的1000万被称为广义货币(M2),这个才算是真正的货币供给。

这些概念我们也经常在新闻上看到。

当然,因为我们做了许多假设,忽略了许多因素,实际的情况会更复杂一点。

比如说A、B、C等人会持有一些现金,不会把钱都存在银行。

再比如说,银行为了应对客户日常的提款需求,还会多留一部分钱在央行的账户里,这部分钱叫超额准备金,由各个银行自行决定。

法定准备金和超额准备金合称准备金。

假设银行留了100万中的12万在央行的账户里,剩下的88万贷款借了出去,那法定准备金是10万,超额准备金是2万,总的准备金是12万。

这些因素都会使实际的货币供给量比理论值更小。

如果你看到了这里,证明你也是个热爱学习的人,并且能够进行深度阅读,在这个快节奏的时代非常难得。

我们已经讲完了文章开头提到的问题,但事情还没完,后面的内容更加干货,建议点赞+收藏mark一下,方便以后随时查阅。

04 央行如何调节货币供给量?

了解了货币的派生过程,现在我们就可以看看央行怎么通过影响这一过程来调节货币供给量。

以美联储为例,美联储可以通过4个货币政策来调节货币供给量:公开市场操作、贴现贷款政策、调整法定准备金率、调整准备金利息。

公开市场操作即美联储向银行向银行买卖债券,美联储向银行购买债券被称为公开市场购买,美联储出售债券给银行被称为公开市场出售。

如果美联储进行公开市场购买,那么银行就会得到一笔现金,有了这笔钱,银行就可以贷款给客户,这笔钱就进入了派生过程,这就增加了货币供给量。

所以,公开市场购买增加货币供给,公开市场出售减少货币供给。

公开市场操作是美联储主动进行的,属于日常操作,而贴现贷款则是银行主动进行,属于应急操作。

打个比方就是,公开市场操作是央妈每个月给银行一笔生活费,而贴现贷款则是银行双十一剁手后要吃土了,主动找央妈要钱。

具体情况是这样的。

银行每天都会统计客户的存款金额和提款金额,假设银行在今天发现提款金额远大于存款金额,12万的准备金被取走了3万,只剩下9万了,这就少于规定的法定准备金了。

这时银行A必须借来至少1万来增加自己的准备金。

一个选择就是找央妈贷款借钱,这个贷款就是贴现贷款。

很容易理解,银行得到这笔贷款,就可以继续贷款给客户,再通过派生过程增加货币供给量。

所以,贴现贷款可以增加货币供给。

央行还可以调整法定准备金率。

如果央行降低法定准备金率,那银行就不需要准备那么多准备金,就可以把多余的准备金拿去贷款,通过派生过程增加货币供给量。反过来也可以做同样的分析。

所以,降低法定准备金率可以增加货币供给,提高法定准备金率可以减少货币供给。

银行把准备金放到央行的账户里,央行自然要给银行付利息,这个利息就是准备金利息。

央行如果降低准备金利息,那么银行留下的准备金只能得到更低的利息,银行就有拿出一部分的准备金去贷款的动力,这样就会有一部分钱参与到派生过程,这就增加了货币供给量。反过来也一样可以分析。

所以,降低准备金利息可以增加货币供给,提高准备金利息可以减少货币供给量。

05 美联储的“加息”“降息”是什么意思?

讲到这里,不知道大家有没有发现一个问题,我们很难准确测量货币供给量。

由于货币的派生过程很复杂,涉及很多银行,也涉及很多人或者公司,而且一个国家的货币供给量是个天文数字,所以虽然货币供给量与经济健康运行直接相关,但很难测量。

因此,我们需要找一个虽然和经济健康运行没有什么直接关系,但很容易测量的量来作为中间指标。

美联储找的中间指标就是联邦基金利率。

前面讲过,如果银行没钱了,可以找央行贷款,但更多的时候银行是找其他银行贷款。

这也很容易理解,我们平常没钱了,一般都不会找老妈要钱,怕被知道自己乱花钱,而是会找小伙伴应急。

银行也怕啊,找央妈借钱岂不是要忍受央妈的唠叨:“小伙子,最近业务不行啊……”

好了,说回正题,银行之间互相借钱也是需要利息的,这个利息就是联邦基金利率,也叫银行间隔夜准备金贷款利率。

我们在新闻里常看到的“加息”、“降息”,指的就是这个利息。

近20年的联邦基金利率

但是,这个利率是由市场决定的,银行间互相贷款,缺钱的银行要出多高的利率才能借到钱,完全是由市场决定的,美联储管不着。

不过,美联储通过上一节介绍的那4个货币政策来调节货币供给量时,联邦基金利率也会受到影响,而且这两个变量是反向变化的,即货币供给量增加时联邦基金利率下降,而货币供给量减少时联邦基金利率上升。

当然必须明确一点,货币供给量和联邦基金利率之间没有直接的因果关系,它们只是都受那4个货币政策的影响。

美联储的一般做法是宣布一个联邦基金利率目标,然后再运用4个货币政策引导联邦基金利率接近其目标水平。

比如说现在货币供给量不足,那美联储就定一个比较低的联邦基金利率目标,然后再运用4个货币政策降低联邦基金利率,这样货币供给量也会上去。

06 美联储如何“加息”“降息”?

这4个货币政策是如何影响联邦基金利率的呢?

我们一一介绍。

先说贴现贷款政策。

贴现贷款是银行主动找央行借钱的贷款,央行在这一过程中是被动的,但央行也可以主动进行调节,即调节贴现贷款的利率,这一利率被称为贴现率。

对于缺钱的银行来说,贴现率是向央行贷款的利率,而联邦基金利率是向其他银行贷款的利率,如果市场上的联邦基金利率大于贴现率,那银行就不会向其他银行贷款,而是直接向央行贷款,供大于求,联邦基金利率会下降,直到比贴现率低。

所以贴现率决定联邦基金利率的上限。

然后是准备金利息。

准备金利息是银行把准备金存到央行账户里的利息,如果联邦基金利率低于准备金利息,那银行就会无限增加准备金,把余钱都放到央行那吃利息也不愿意以更低的利率借给其他银行,供不应求,联邦基金利率会上升,直到高于准备金利息。

所以准备金利息决定联邦基金利率的下限。

央行也明白这一点,所以会把贴现率定得比准备金利息高,让联邦基金利率在中间浮动。

所以这3个利率在大小上有这样的关系:贴现率>联邦基金利率>准备金利息,而且这3个利率同升同降。

法定准备金率:如果央行提高法定准备金率,那银行就需要准备更多的准备金,缺钱的银行就会变多,就得去向其他银行借钱(因为贴现率大于联邦基金利率,银行不会向央行借钱),供不应求,联邦基金利率就会上升。

所以,提高法定准备金率会使联邦基金利率上升。

公开市场操作:如果美联储向银行出售债券,那银行就要拿钱去购买,准备金就会变少,缺钱的银行就会变多,就得去向其他银行借钱,供不应求,联邦基金利率就会上升。

所以,公开市场出售会使联邦基金利率上升,公开市场购买会使联邦基金利率下降。

最后,我们用一张表总结一下:

好了,这篇科普差不多就介绍到这里了,如果你认真看完,你的金融知识已经超过了95%的人

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。