今年的可转债市场可谓是热火朝天,中证转债指数在经历了去年长时间横盘之后,开启了一波小牛市,今天我们就通过这个火爆的可转债市场,看看可转债是如何上涨的?

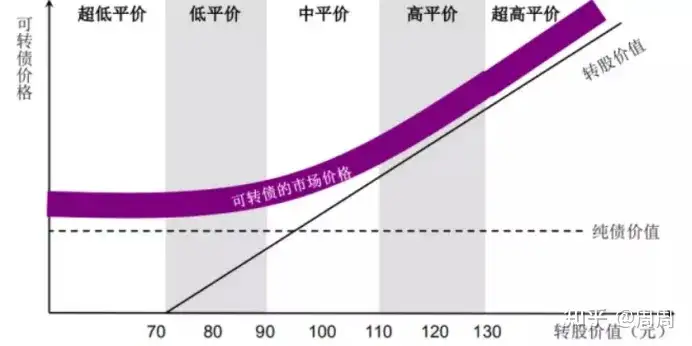

前面曾经提到过,可转债的核心因子其实有两个,一个是价格(或者到期收益率YTM),决定了可转债的债性,另一个是转股溢价率,决定了可转债的股性。

当转股溢价率低的时候,股价上涨很容易就能带动可转债价格上涨;当转股溢价率高的时候,要么股价涨幅更大,修复溢价差,要么通过下修转股价减少转股溢价率。

所以可转债上涨的核心原因也是两个,一个是下修转股价(被动),一个是正股上涨(主动)。

下修转股价,比如原来这个可转债的转股价为40元,那么1000元的可转债可以换1000/40=25股,现在转股价下修到20元,那么1000元的可转债可以换1000/20=50股,转股价下修以后,可以转换的股数更多了。

这时候可能有人会问了,可转债投资者是得便宜了,谁亏了啊?其实是原股东的权益被摊薄了,原股东亏了。下修是公司的权利,那为什么很多公司股东宁可亏也愿意下修呢?那是因为可转债虽然利息低,但是还是需要还本付息,如果成为股东,那这笔钱都不需要还了。

换一个角度去思考,有时候越是烂股,越容易下修,可转债反而好(容易涨);有时候越是好股,虽然债违约可能性很低,但是股东不太愿意下修(大不了还钱嘛),可转债反而平平无奇,不容易上涨。

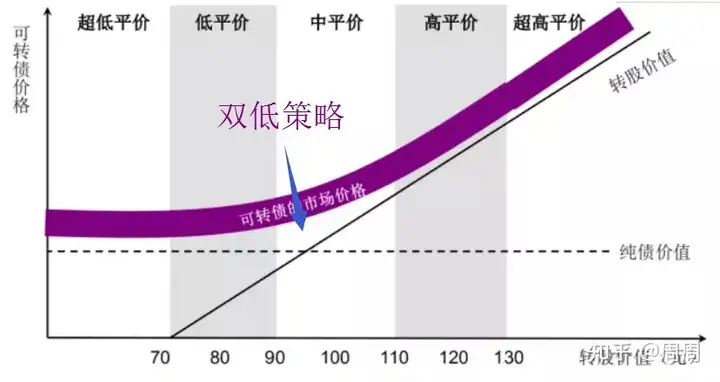

根据老式双低指数(老式双低指数=转债价格+转股溢价)排名可以看到,双低策略(双低指数越低排名越高)的标的大多价格不高,转股溢价率略高。比如下面的文科园林,绝对价格只有104,溢价率是18.7%,这部分溢价的来源主要是正股下跌但转债抗跌。

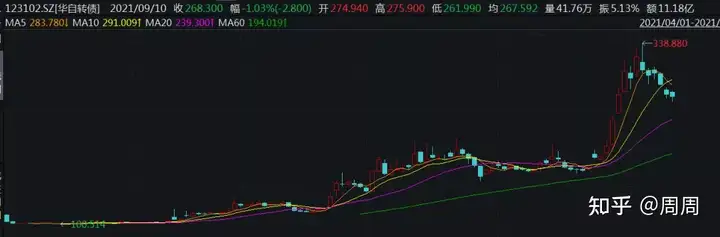

搜特转债更加明显,上涨的过程是这样的:

正股基本面不佳导致下跌—》债券价格下跌,但靠近100以后债券越跌越慢—》转股溢价率增加—》有回售压力后下修转股价—》某次炒作直接起飞

从这个角度来看,双低策略其实是一个被动等待的策略,有点像守株待兔。大部分时间都在安全区域中等待,通过不断下修降低转股溢价率,等到某次风来的时候就上涨完成使命。

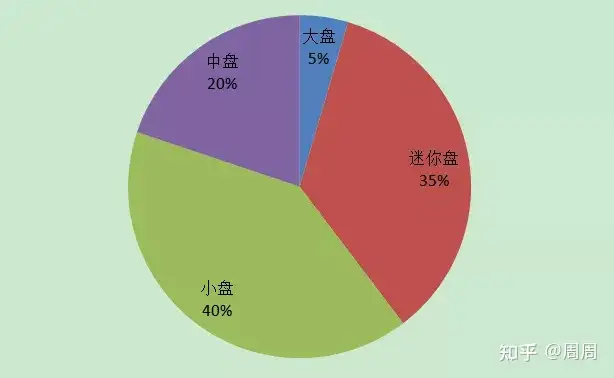

如果说下修属于被动等待,那么正股上涨则属于主动出击。如果定义市值50亿以下为迷你盘,50-200亿属于小盘,200-1000亿属于中盘,1000亿以上为大盘,从统计中可以看到,转债发行的主体多为中小盘公司,占比接近75%。

中证转债指数上涨的时段也和国政2000上涨重合度较高。

今年的大小盘风格切换(沪深300下跌了4.6%,而国证2000却涨了24.5%)反而带来了可转债的春天。

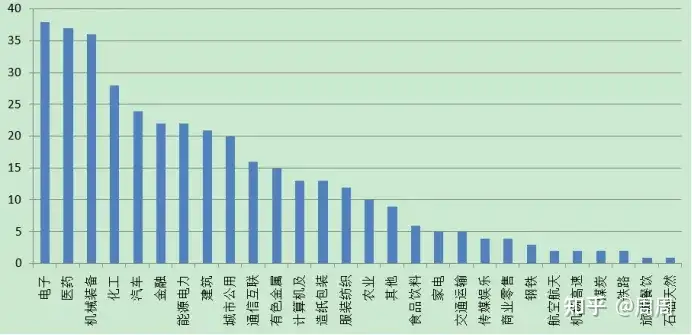

而且从行业来看,能源电力、化工、有色金属也是今年炒作的重点,所以今年可转债上涨的核心驱动因素,是正股的上涨,这个上涨可能是题材炒作,可能来自于基本面改善,也有可能源于风格切换,资金从大盘切换到中小盘。

正股上涨,则引申出一个更具进攻性的策略——低溢价策略(转股溢价率越低,排名越高)。

同样,我选取了转股溢价率小于1%的一些转债,可以发现一些共性:

这些转债价格普遍不低于130,甚至几只价格都在200以上,一方面说明低溢价可转债大部分已经脱离了债底的保护,另一方面也说明这些转债的正股,都处于上涨趋势中。本质其实是股票的动量策略——强者恒强。

像华自科技、江苏国泰,都是今年比较热门的新能源、锂电概念。

当然由于低溢价率策略和正股的涨跌相关性也比较大,因此近2年低溢价率策略比较好用(市场配合),在17、18年市场大幅下跌的时候回撤也会比较大。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。