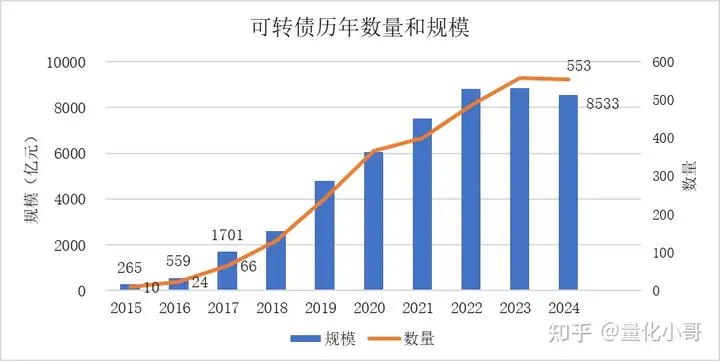

2017年底可转债信用申购改革后,普通散户投资者终于可以“免费”申购可转债。不料却迎来了2018年大熊市,新转债上市破发潮出现破发潮。但在此之后,随着投资者逐渐认识到可转债独特投资魅力,股票市场的回暖,可转债市场迎来了转债和投资者双向大扩容。截止到2024年3月9日,累计发行了823只1.3万亿可转债,存量可转债从2016年底24只559亿元,扩容到553只8533亿;普通散户投资者从20万户,扩大到830多万户;以转债为名的公募和私募基金扩大到100多只。

据东方财富choice统计数据,历年可转债存量数量和规模见下图。

相对于5353只股票76万亿市值的A股市场来说,可转债品种占比约10%,市值占比约1.2%。那么,普通散户投资者,能在可转债市场赚多少呢?

可转债指数

对于赚多少这个问题,不同的投资者有不同的答案。例如,投资者只是申购可转债,中签后上市首日收盘卖出,那么在信用申购改革后,单账户平均大约能赚12634元。当然,投资者实际收益取决于是否坚持申购和中签运气。由于参与申购的投资者众多,近期发行的可转债数据很少,这种简单操作的申购可转债套利模式很难持续赚钱。因此,投资二级可转债是扩大盈利的必经之路。我们通常用指数收益来衡量二级市场投资收益。在可转债市场中,历史最悠久,最权威的指数是中证转债指数。下图展现了中证转债与上证指数对比。

如果说上证指数不能代表全市场,那么我们用最全覆盖的中证全指宽基指数对比,见下图。

统计显示,2018年至2024年3月8日,中证转债上涨35.98%,最大回撤15.27%;同期上证指数下跌7.90%,最大回撤27.27%;同期中证全指下跌12.52%,最大回撤39.33%。

由此可见,在6年多的时间内,以中证转债为代表的可转债市场跑赢了正股指数,且回撤幅度也大幅小于正股指数,累计实现了35.98%的收益率,年化收益率约为5.09%。也就是说,普通投资者在转债市场做投资,大约能取得5%左右的年化收益率。这个收益率很平淡,只能在比较中获得一点点安慰。

很多转债投资者看到这个收益,多半会惊诧为什么收益怎么低?

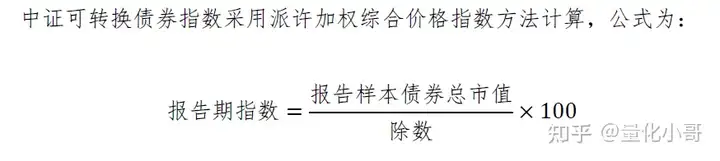

我们来仔细看中证转债编制方案。方案载明指数计算公式见下。

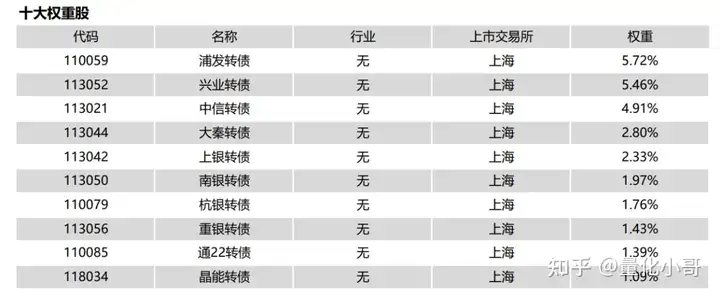

计算公式中采用总市值作为分子,意味着市值越大的转债权重越高。经过最近2月28日调整后,中证转债前10大权重成分转债见下。

权重最大的AAA级浦发转债、兴业转债因为溢价率分别高达102%、47%,债券收益率约为2.4%,正股属于近几年业绩缓增甚至下滑的银行业。对于大资金的机构来说,有正回购权限,可以做AAA级超大盘高溢价转债正回购,加大杠杆,放大收益;而散户的资金有限,无法用正回购加杠杆,所以普遍回避高溢价超大盘转债,无论评级有多高。另一方面,很多小盘或微盘转债,即便是溢价率比较高,但正股涨停时,转债也爆发出较高的上涨弹性,这也是普通散户比较喜欢的投资模式。综上所述,中证转债不能很好地代表普通散户在可转债上的收益。那用什么指数来表征呢?

宁远转债等权指数

既然普通散户资金量小,投资小盘、微盘转债也不会有冲击成本,所以可以无障碍地投资各类规模转债;他们的投资方法也千奇百怪,有喜欢投资热门高风险转债的,有喜欢双低埋伏的,也有喜欢低价重整博弈的等。所以,最好用转债等权指数来刻画这个群体的总体收益。

市面上,著名的转债等权指数有万得可转债等权指数、东财可转债等权指数等等。这些指数虽然有名,但也有一些缺陷,如东财可转债等权指数中,新转债上市首日涨幅也加入到指数表现中,这种做法就把股东配售和中签转债的投资者收益也计算进去了,拉高了指数收益。所以,从2018年以来,东财可转债等权指数上涨了210%,年化收益率约20%,与巴菲特年化收益相当。

某些可转债等权指数,无论可转债上市表现如何,上市第二个交易日计入指数。但如果上市首日无量涨停,投资者是买不到这类转债的,如果第二日继续涨停,更是夸大转债收益,如宏昌转债上市连续2日涨停。

某些可转债等权指数,转债因为正股某些重大事项停牌,但它不计入指数。而转债停牌时,转债还在投资者账户中,停牌期间该持仓账户收益为0,所以停牌转债也应当以0涨幅计入指数。

对于可转债利息收益,很多指数忽略这部分,但投资者实际上获得了这一笔很少的收益,无形当中,小幅低估了整体收益。应该加上,此时需要注意是税后利息收益。

为修正这些不完善的转债等权指数编制方法,我特意推出宁远转债等权指数。编制方法见下:

- 以2017年12月29日为基日,该日基点为1000点。

- 指数计算公式为:当日指数 = 已上市转债算数平均涨幅*前指数+前指数。

- 新上市转债不涨停日为开板日,第二个交易日计入指数。

- 停牌转债以涨幅为0计入指数。

- 计算单只转债涨幅时,前收盘价要减去税后利息。

- 转债最后交易日的下一个交易日退市,不计入指数。

收集2017年12月29日以来的转债日K线,用python编程计算,结果见下。

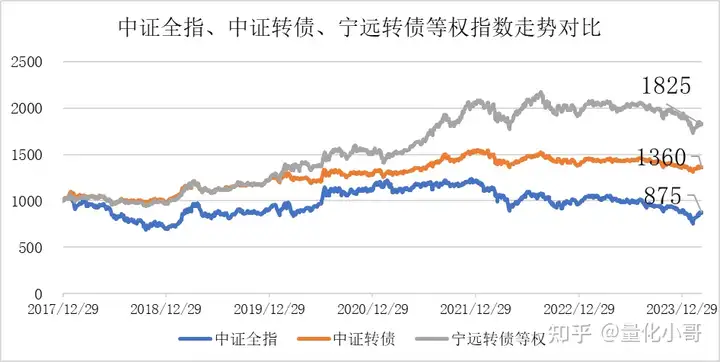

再把同期中证全指、中证转债基点变更为1000点,绘制在一张图上对比,见下。

宁远转债等权指数在6.19年间,上涨82.54%,年化收益率10.21%,最大回撤20.38%。

这个收益看起来不高,但跟同期公募基金收益比较,约在前面7.7%百分位,也就是说超越92.3%的所有类型公募基金收益。

这就是普通散户投资者在转债市场平均能赚的收益,看起来还是不错。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。