如果说做支付哪里难,我第一想到的是境外支付,那五花八门的支付工具,各种币种,汇率.....太难了。

其实我们作为普通用户如果出境支付时,一不不注意也很容易造成冤枉钱。

聊聊境外支付最基本的两个常识。

我不知道大家现在出国是一个支付宝微信就够了,还是携带外币,或者是带信用卡?

我的经验看,支付宝和微信的国际化还很不足,外币容易丢失,国际信用卡最保险。

在境外刷卡和国际没有太大差异,同样是在pos机刷卡,签字,不过签字那个环节还是有点小坑的,我们后面说。

图:境外支付

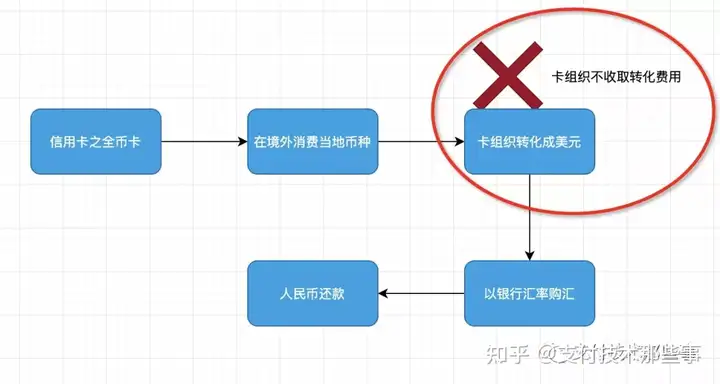

既然选择信用卡,我们看一下,信用卡在国外的支付流程怎么样的?我画了如下的示意图。

图:境外支付过程

如上所示,拿信用卡境外消费时,会以当地货币作为订单金额,经过卡组织以一定的汇率将消费的当地币兑换成美金(美元就是霸气),发卡行扣款美金后,在入账时,以发卡行的汇率,将消费的美金按照一定的汇率转换为人民币进行入账,最后我们回国后通过人民币进行还款。

这里面有两个关键环节,一是当地币种转化成美元,二是美元入账后转成人民币。

所谓雁过拔毛,这些卡组织怎么会无利益的奉献?

看看怎么拔毛的:

再引入了信用卡的分类,有两种。

分别是双币信用卡——即办卡的同时会开具人民币和美金双账户,以及全币种信用卡——即除了人民币和美金户头外,还会开具外币币种的账户。

卡组织将消费的当地币转换美金这一步,都会收取一定的转换费。

图:境外支付双币卡模式

举个实际场景:

疫情过后,大冰哥想去东南亚走一走,泰国马来西亚好像不太保险,不过坡县这个发达国家还是值得去的。

在新加坡游玩时,去地道的肉骨茶尝尝,使用XX银行XX信用卡消费。

一次消费,一共100SGD,小明刷卡后,打开XX银行App,发现这一笔消费已经入账中,金额是74.37USD。

此时,这是MasterCard/VISA卡组织按照卡组织的即期汇率SGD/USD=0.7437,实时将100.00SGD兑换成了74.37USD给XX银行。

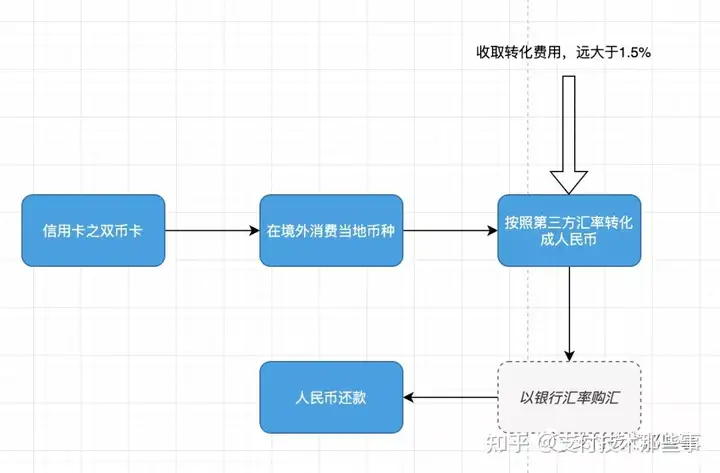

但如果使用的是MasterCard/VISA信用卡是双币种卡的话,在74.37USD基础上,还需要额外支付1.12USD (大约1.5%)的手续费。

图:境外支付全币卡模式

总结:

全币卡:无论何种货币,消费或者取现都将免收货币转换手续费(1%~2%)。所有的外币交易,都自动购汇为人民币入账,只需以人民币还款。

双币卡:以美元作结算,消费或取现都是以人民币和美元汇率兑换。如果付款的平台币种不是美元,则还需要收取额外手续费。

全币卡和双币卡的区别其实主要是在结算货币上。

双币卡结算的货币通常是人民币-美元,你在国外消费的时候,如果商家收的是港元/欧元/澳元,只要不是美元,信用卡就会自动转成美元入账,这样会产生额外手续费用,大多在1.5%以上的样子;

而全币卡则是以人民币作为结算的,也就是说不管你是在哪个国家,用哪种货币买东西,刷招行全币卡,都不会产生任何额外的费用,而且回国以后,还可以直接用人民币还款。

其实在信用卡支付货币转化的时候,还有一个坑点,就是DCC。

DCC是的简称,Dynamic Currency Conversion出现在信用卡刷卡交易中。DCC交易就是将当地货币(Local Currency)实时转换为持卡人的记账货币,以此来降低持卡人在交易日至还款日之间的汇兑风险。

就是不是卡组织来转币种,而是第三方,比如XX国际银行或者XX支付机构。。

图:境外支付双币卡之DCC

图:境外支付双币卡之DCC

我们要理解其本质。

DCC理论上确实可以对持卡人有利。但是DCC的汇率通常比不太合算,DCC的本质,就是把原本商户承担的一部分费用,直接转嫁到消费者头上,所以一般商户都是乐于DCC交易的。

除非在世界汇率比较动荡的时候,才会达到上述降低持卡人汇兑风险的目的。国内刷外卡因为DCC的纠纷也很多。因为DCC的利润高,对收单行、商户、国际组织都有好处,唯一吃亏的就是持卡人。

最后总结:

境外使用信用卡支付:

1.选择全币种信用卡

2.拒绝DCC

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。