导语:本文主要从以下三个方面对银行系房产抵押知识解读,希望对于一些有需求的朋友们有所帮助。

①:如何判定个人资质是否符合银行条件?

②:整体的操作流程,有哪些?

③:抵押产品,大概“长”什么样?

一:判定是否符合条件,主要看两点:

①人是否准入?

②:房是否准入?

人是否准入:合法公民、18~65岁、征信记录良好、流水等。

①:合法公民不用太多的解释,即往期无重大刑事案件、目前无官司在身。

②:18~65岁:确切的说是20~60岁之间,18~20/60~65岁这分段年龄的人,则需要担保的形式才可以准入,也就是由父母/子女共同签字。

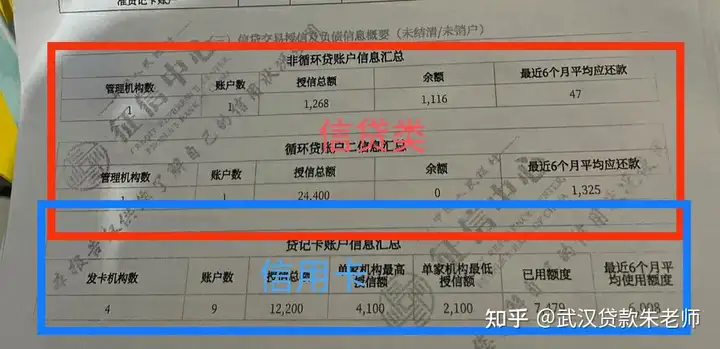

③:征信报告的要求: 对于征信,我们会看懂其中三项即可:负债、逾期、查询。

负债: 征信报告的负债汇总中,包括信贷类+信用卡类: 当我们算负债时,只需将月供信贷+信用卡已用10%<月收入即可。

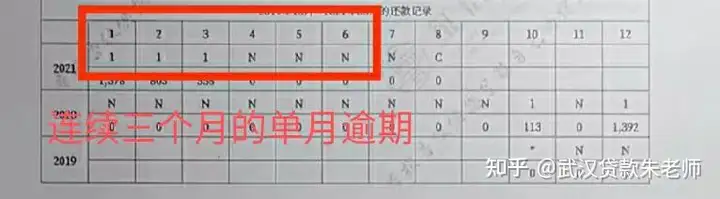

逾期: 两年来,不可“连3累6、不能有2、五年内不能有3”: 解释一下这里的数字代表的意思: 当逾期一个月内结清,会显示“1”,逾期天数在30~60天,就会显示“2”,逾期大于60天,就会显示“3”,以此类推,连续逾期几个月下边会有对应的数字,当达到第七个月时,往后的逾期记录就会一直“7、7……”

查询:单月不超3次、两月不超4次,半年不超6/8次。 而我们的查询,基本看的是“贷款审批”+“信用卡审批”。平常的“贷后管理”则是不计入在内。

④:流水:一般需要拉取一年内的流水,流水与本次抵押额最少要达到1:1,才可准入。当然,如果单张银行卡流水不够,则可以拉取2~3张银行卡或微信、支付宝流水,一般银行都会认可。

二:房是否准入:

房产性质主要有:商品房、安置房、房改房、别墅、厂房、公寓、门面房、办公楼。

而我们通常所说的房产抵押,指的是出让性质的商品房,其他类房产多少都会受到限制(额度限制或不可准入)。

②:申请流程

包括申请面签、材料核实、放款签约、办理抵押手续、放款

申请签约:需要注意的是前期我们要将所有材料准备好,其中包括:身份证、户口本、结婚证(离婚则离婚证+离婚协议)、房产证、征信+流水。已婚人士夫妻双方均要提供; 若是经营性则需要提供公司材料(营业执照、公章、租赁协议)。

材料审核:主要是银行针对申请人所提供的材料进行核实,其中也包括抵押物走访(经营则需公司实地走访)

额度签约+办压:也就是银行同意这笔业务后,需要申请人进行签字确认; 目前部分银行已实现线上办理抵押登记手续,即签约+办压可同步进行,若无线上办压,则需要去当地房管局进行办理。

放款:当办理完抵押手续时,等待放款即可。需要注意的是若是经营性房抵,款项一般会打到第三方账户。

③:抵押产品“长”什么样?

利率: 经营性:3.7%及以上

消费性:5.5%及以上

额度:经营:房产市值6~8折,额度上线单家银行2000W左右,单家银行可叠加三套抵押物。

消费:房产市值5~7折,额度上线300万。

年限: 经营:1~20年

消费:1~5年

还款方式:先息后本/等额本息/等额本金

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。