关于CVTE的讨论一直挺火的,知乎上面已经有很多人从感性角度上分析了公司价值观、氛围等,今天我从一个更理性的角度——资本价值去分析下,我们只谈利益不谈感情。毕竟评价企业的好坏,业绩绝对应该是重要参考,只有能挣到钱的公司才有可能发出高薪水。

先看股价

自2017年上市以来,视源股份就保持着30%左右的ROE,现金流优秀,资产负债率优于同行其他企业,并且连续4年收入正增长,利润两位数增长。市值从17年上市时250亿,最高在21年4月到达990亿,增长接近4倍。

直到21年5月,市值随着本轮牛市的结束,开始回调到500亿左右。

接下来我从业务、现金流、技术研发三个部分进行分析,让大家侧面了解一些该公司的实际运营状况。

一. 业务的动态变化

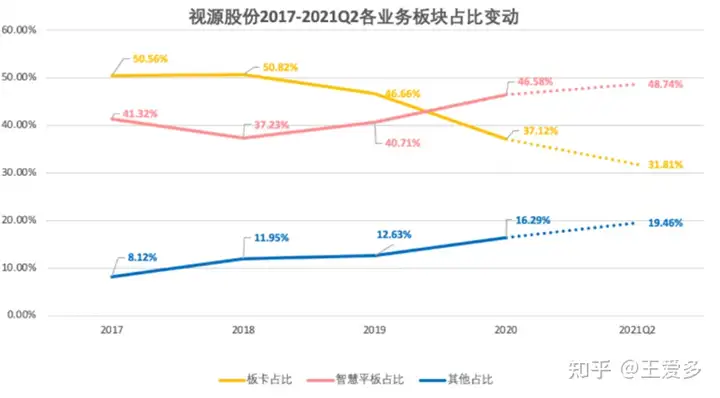

视源以板卡业务起家,并内生扩展到其他领域,随着相关业务的发展,板卡的占比不断降低。

板卡占公司总营收比例已从2017年的50.56%,下降到2020年的37.12%;同期智慧平板业务,则从41.32%,上升至46.58%;其他业务从8.12%上升至16.29%。

单从业务结构上来看,从单一盈利项目变为三个主要贡献板块,营收结构更为合理了。这是视源股份的刻意优化结果,也是市场导致的被动选择。

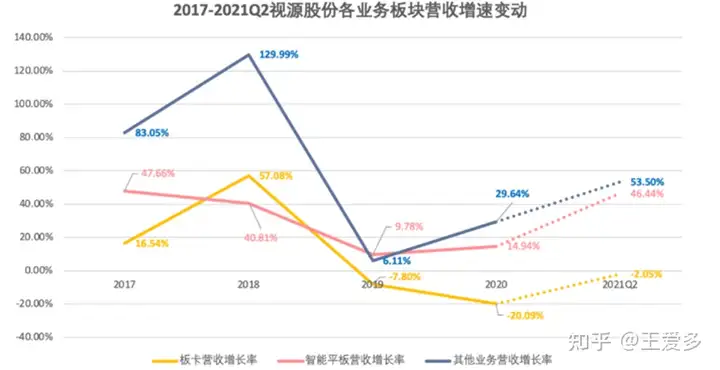

1. 板卡业务的周期性波动

板卡业务作为视源王牌板块,市占率超过30%,在2018年达到营收巅峰89亿后,逐渐回落到63亿。可见份额也几乎到顶,因此板卡业务的下一波冲击无非来自于收并购和技术迭代,否则将大概率维持当前格局。同时该业务作为上游产业链,也依赖于下游电视品牌企业的客户需求和市场需求,一荣俱荣。

但,从长期战略角度来说,想要获得板卡业务的继续增长,视源必定要在收并购、降低产业链成本、技术迭代中发力。

2. 教育信息化带来的机遇

截止2020年,视源在智慧平板业务上的营收已达到79亿,并在教育、企业级两个细分领域均处于领先地位。

从增长率上看,2019年后,平板业务挑起了业务大梁,在板卡业务增长停滞的基础上完成了整体业务的正向增长。甚至21年Q2实现了46%的超高速增长。

另外平板业务也以30%左右的毛利率远超15%左右的板卡业务,实现了增长和利润上的双重领跑。

而在平板业务中,教育平板占比达到85%,主要面向学校市场,受整体教育信息化政策风向影响。在目前打击校外机构、增加校内教育结构、实现教育信息化的政策内容下,长期继续看好该业务风向。

在利润、市场、增长率的三重影响下,教育平板可能将会成为视源股份的下一个主要业务方向。

而教育平板业务目前面临的问题主要有二:1是毛利率的持续下降,由36%下降至28%,官方财报说法为原材料价格上涨,2是教育信息化的竞争对手,例如同在教育信息化领域的科大讯飞,虽然在产品形态和商业模式上与视源不同,但该领域内的扎根点在产品,利润点和规模化在软件。

3. 孵化业务的潜在增长点

视源是一个多产业的集团企业,其不断在孵化并且扶持新业务方向,包括LED、数字标牌、生活电器等。这部分新业务在2020年内营收达到27亿,因此孵化业务和新业务开拓是一定会持续存在的方向。在资金和供应链完善的视源体系内,这一些方向短时间内的主要目标将会是系统化运营和收并购,通过内部和外部共同实现增长,争取跑出规模化。

对于新业务方向,个人认为风险与机遇并存。虽然会面临着有业务调整的风险性,但毕竟之前的平板业务也是从新业务做起并且成功,仍然是有阶级跃升的可能性。

个人更推荐有操盘思维的职业经理人,在集团资源的供给下,通过操盘运营盘活公司,通过收并购实现业务落实。当业务真正跑出来后,按照视源内部慷慨的惯例,比独立创业的成功率更高。

关于孵化业务的前景我个人其实是偏向看好,因为有会议平板和教育平板这两个成功从0孵化到行业第一的业务为案例,证明视源是有变革能力和孵化能力的。只是可能在面向非屏非渠道性的业务上,需要一些调整的时间和机会。

二. 现金充裕的底气

截止21年底,视源账面上还有现金41.5亿,另外还有41.6亿的债权投资,同时负有16.65亿的短期借贷。

事实上这份硬气来自于视源的“零赊账”原则,公司几乎没有应收款,20年Q3财报中,应收款仅占总资产的1%,因此视源股份对于下游的议价能力是足够的。

另外从负债中发现,应付账款与应付票据等无息负债占到了总负债的60%左右,手里握着大把客户预付的货款。一边对下游供应商要求先发货后付钱,一边要求上游客户先付钱后发货,如此“双标”的企业竟然还能一直按照这样的要求生产经营,并且做到市占率第一。可见视源的产品在质量、技术、成本上有着绝对优势。

因此,自上市以来,视源的资产负债表一直表现非常干净。

因此从现金流我们可以得出结论,不论在板卡业务还是平板业务线条上,视源绝不是传统的电子产品生产商,他在研发、生产的经营模式上做了差异化经营。其主要负责原材料采购(议价能力)和设计研发(研发能力)以及终端销售(渠道能力)。将资产最终的生产交由下游产业链,因此其更像是以苹果为代表的科技研发公司,而为“制造业”。

这种安排有效的减轻了资产投入,还能将整个产业链中最核心的供应链议价、技术创新、渠道拓展掌握在手中。这也是资本市场看好视源股份,一路推高的根本原因。

在资本眼中,他是一家科技公司,不是工厂。

三、高强度研发

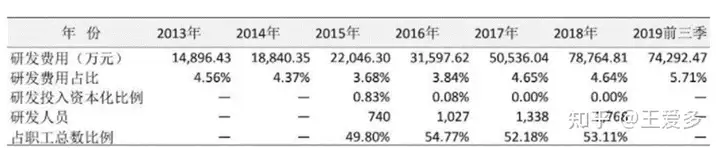

视源股份自上市以来,一直增加对研发团队的投入,其中最显著的结果就是专利数,成立至今该公司专利申请量突万件,拥有专利4000余件,是广州市专利技术申请数量最多的企业。

2019年更成立了中央研究院,专攻视觉计算、语音识别、机器人等未来技术方向,并于2021年获批成立博士后科研工作站。

在公司人员结构中可以看出将近一半为研发人员,本科及以上学历占比83%,研发经费超过10亿元。

还有一个细节值得注意,CVTE的研发费用资本化比例极低,甚至近两年为0%。 2018全年投入一千七百多人,耗费7.88亿搞研发,新增申请专利超2700项,超过一千项是发明专利,研发费用资本化率却为零。

可以说视源股份深知自己的立身之本和未来破局之路都在技术研发创新上,所以不断的在研发上增加投入。

对于普通员工来说,从公司财报可以看出每年大约有20%-30%左右的员工可以拿到限制性股票,平均每人6500股左右,按照18年激励计划时的股本以及后续派息拆股计算,合计成本应该在30多,理论最高平均收益是60W/人左右,按照今日市值计算平均收益在20W+/人。

按照19年520人解禁164万,按照当时均值75元计算,人均收入23W,除去成本,当年人均收益大约13W。按照平均分批3年解禁,实际人均收益大约30W左右。与上文预测也一致。

综上,我个人认为视源在资本市场的表现是良好的,在普遍大幅下调的A股中已经算是调整比较少的了,这也侧面说明了流通盘少,市值稳定。再加上公司本身市盈率和业务盘都健康,单纯从投资角度看,公司未来的收益也持续看好。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。