你渴望拥有很多套房吗?你希望能给家人一个十足的安全感吗?你梦想获得财务自由吗?你幻想有机会去环球旅行,去体验异域风情吗?你期盼能获得身边人或者更多人的尊重和认可吗?

我也有同样的梦想!

在中国人的传统观念里,有房才有家,房子能给人足够的安全感,也能够帮助我们赚取更多的睡后收入。因为深刻认知到这一点,我在过去一年时间通过学习和努力,买了一线(准一线)城市的两套优质房产,目前已涨价200万+。

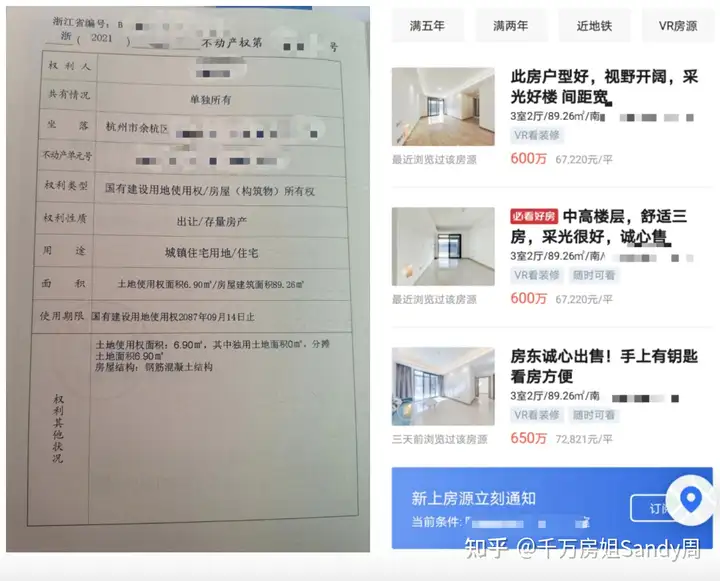

杭州房产购入于2021年3月,购入价格535万,截至21年4月21日,我搜了下贝壳网,目前市场价已挂到600-650万。

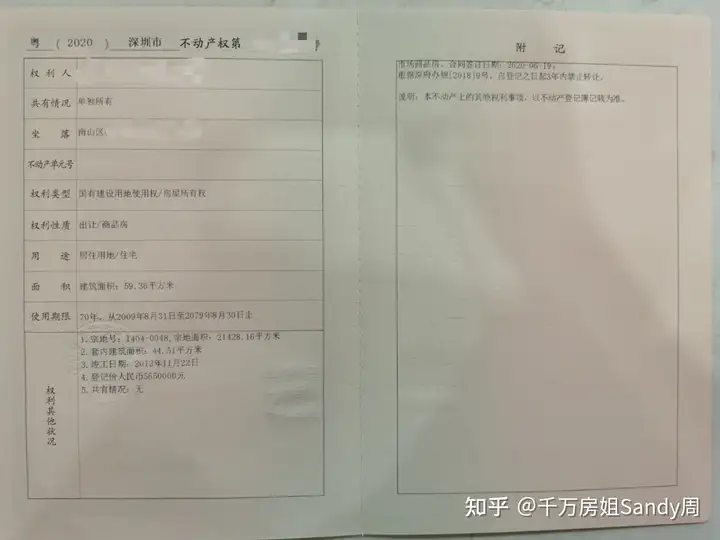

深圳房产于2020年6月购入,购入价565万,目前市值约700万,因深圳今年出台指导价,无法查询到目前的市场挂牌价格。

这一切让我的生活获得了巨大的改变,整个人变得更加有动力和激情,对未来也充满了清晰的认知,家里人更加认可,获得更多的理解和支持,同时也因为对房产深入学习研究,认识了更多更高阶层的人。

想和我一样,在短短一两年的时间里获得如此巨大的改变吗?

(文末有彩蛋)

接下来我将通过几个方面为大家整理归纳出了最简单易懂的买房投资策略。

一、PLPLI买房五大定律

二、三招锚定买房时机

三、房产投资高回报率的三个秘密

只需要通过系统学习和科学规划,你也可以实现这些目标。下面我将对这两年实操得到的经验和积累,做个梳理进行分享,希望帮助更多像我一样的普通年轻人,能在辛苦工作的同时,有一条稳定的资产性被动收入为自己保驾护航,一起来实现自由的人生。

随着中国城市化进程的推进,像过去那样闭眼买房都赚钱的时代,已经不复存在,买房越来越考验专业能力。买错一套房,十年都百忙。不少投资客盲目投资,到最后房价不升反降还无人接盘的地区也比比皆是。比如最近新闻爆出的“燕郊房产弃供 房子跌成负资产”的新闻,开始有人弃供免费送房,房子免费送,只要还剩余的贷款就行。这样的场景,与四五年前报道因北京市政府东迁,以及一系列宽松的货币政策影响下,房价疯涨,到处都是销售与客户,稍一犹豫房子就被卖掉的火热场景行成了鲜明的对比。

可见并不是所有的房子都能稳步升值,那我们该如何买到能够稳步升值的房产呢?

一、PLPLI五大定律

我把他总结为PLPLI五大定律。前恒大地产首席经济学家任泽平有一句脍炙人口的话:长期看人口,中期看土地,短期看政策。

(1)P:人口(people)是城市房价长期升值的决定性因素

如果人口持续净流入,且流入的都是高学历高素质的年轻人群,那么大概率这个城市的房价升值就很可观。

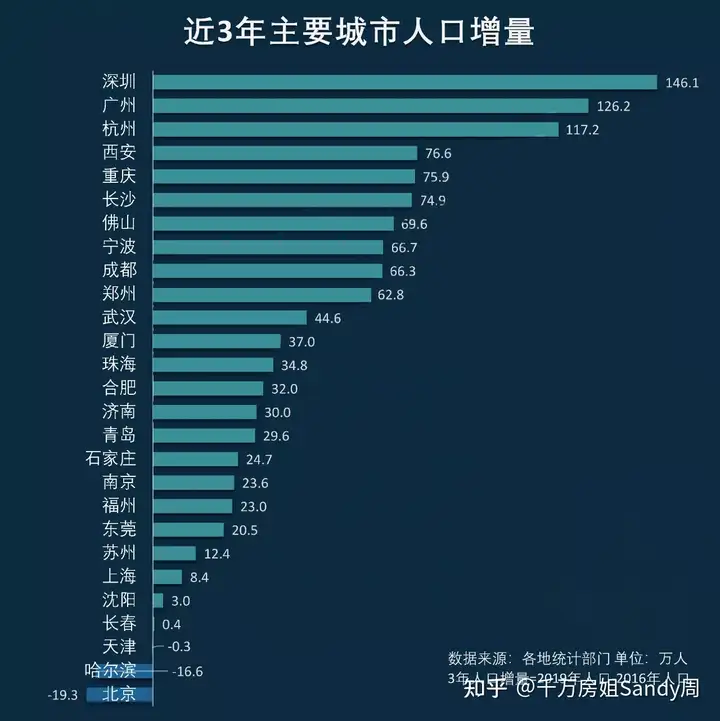

如图,近几年人口净流入排名前几的城市,例如深圳、广州、杭州,房价涨幅就比较可观。

该图片引用自公众号【国民经略】

为何决定房价涨幅的的核心因素的人口?

第一、人口净流入

表明该地区的人均收入水平远高于其他城市,才会吸引人口流入;且人口净流入又持续带动该地区的经济发展。因此该地区的经济发展水平会长期持续稳定向上发展。

第二,高价值人群

意味着城市的稳定和活力。年轻人工作几年就面临着结婚生娃,如果他的工作在该地,那么结婚生娃后,等孩子受教育了,他们在该城市的生活会更加稳定。而一旦结婚生娃,就面临着购买当地房子的需求,源源不断的人口流入对房价做了坚实有效的支撑。

第三、家庭财富迁移

大部分年轻人刚需买房或多或少都会得到父母的支持,因此两个年轻人在大城市买房,把双方父母的钱带到这个城市,相当于虹吸了双方父母所在城市的GDP。

(2)L:土地(Land )供应量反映中期市场热度

房价涨跌有周期,要问接下来的几年房价涨跌情况,可以研究下当地土地出让的数据。从供地到开发,2年周期,如果眼下土地出让多,供应充足,那么接下来两年房价不会有太大的变化。人口是“需”,土地是“供”,供需矛盾的天平朝向哪边,就会引发房价相应的走势。

(3) P: 政策(Policy )是短期房价变化的晴雨表

比如2020年,因为全球黑天鹅事件(新冠疫情),国家下调LPR基准利率,降低经营贷贷款利率来扶持实体经济,放松贷款门槛,等等一系列的举措,短期内就导致部分城市房价暴涨,这是最直接最明显看短期内房价走势的信号。

LPR的连续下调,加之全球开闸放水,引起楼市的强势反弹。从一线城市深圳开始,一路蔓延至广州、杭州、上海、北京的房价相继涨势凶猛。

人口、土地、政策能够锁定买房的宏观方向,想要更精准的定位,还得加上Loction位置和Industry产业。

(4) L: 位置(Loction )选对,涨幅翻倍

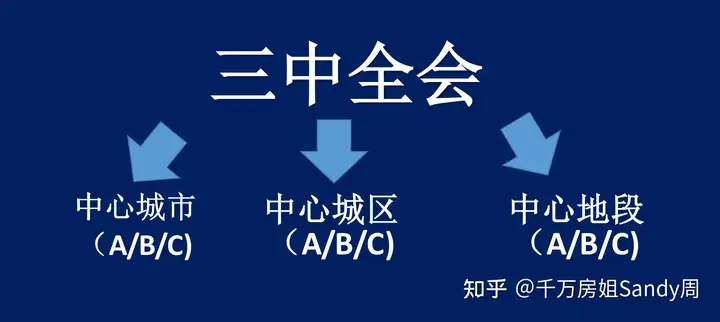

李嘉诚说影响房价的是位置,位置,还是位置。未来只有那么5%的房子,才是房子里的黄金。当别的房子开始跌的时候,它还能涨;当别的房子大跌的时候,它也顶多微调或者停滞;而当政策宽松,房价开始上涨时,它又是涨的最快的。这类5%的房子,我们称之为“三中全会房产”。

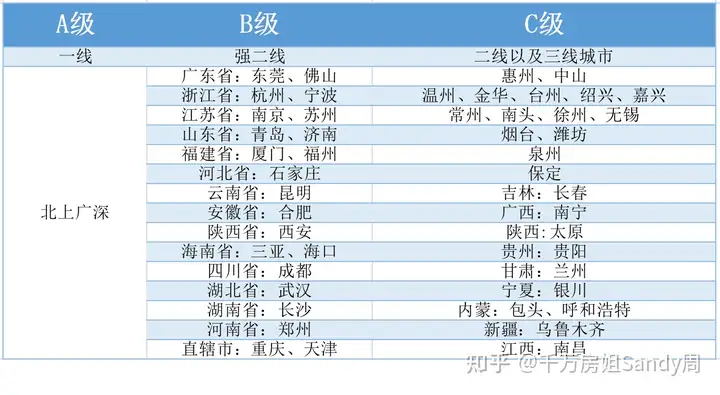

三中全会指的是:中心城市,中心城区,中心地段。每一个“中心”如果都按照ABC来进行评级的话,那么三个维度可以排列组合成27种组合。

比如中心城市中:一线城市北上广深为A级城市,二线省会城市和强二线城市为B级城市,普通二线及强三线城市为C级城市;三线以下的城市就不在这个范围内。

(上述分级仅为举例,不作为标准分级依据)

再比如中心城区:最核心发达的区域为中心城区。比如深圳的南山、宝安、福田为A级城区;罗湖、龙华、光明为B级城区;龙岗、大鹏、盐田为C级城区。

中心地段:一个城区中,商业、学校、医院、地铁都聚集的地方为中心地段。

依据三中全会原则,可以把片区细分为AAB、BCA、ABC 等等。

比如深圳市南山区粤海街道,就是AAA;杭州市萧山区奥体板块,就是BBA,以此类推。

通过这样的评级,能够简单直白的评估出该地区的投资价值。

以深圳为例:

(5) I: 产业(Indurty )是城市经济的命脉

一个城市地区产业结构的分布、产业规模的大小,都会影响着当地人群收入情况,进而影响房价。

当下来看,高薪产业大多为互联网IT行业、金融行业等。比如深圳的后海聚集了大量此类上市公司的总部,那边的房价已经达到了20-40万/平米。因此我们锚定在买房的位置,要分析当地的产业情况,越是收入高的人群,越能支撑房价的上涨。

通过PLPLI定律的五个因素,我们就能分辨出什么地区的房子是优质资产,什么地区的房子值得投资。但当我们了解定律后,该如何去把握买房时机呢?

二、三招锚定买房时机

房产有周期,长期看涨,短期内会有波动很正常。但是如果能把握好买房时机,会在房产投资上取得事半功倍的效果。

第一招:政府放宽落户和购房条件

人口流入才能带动城市经济发展。一旦政府降低门槛吸引人才落户,比如社保买房门槛从2年改为1年;学历买房门槛从35岁放宽至45岁,积分落户(多种方式举例,政策层面)等等,这些都是极好的讯号。

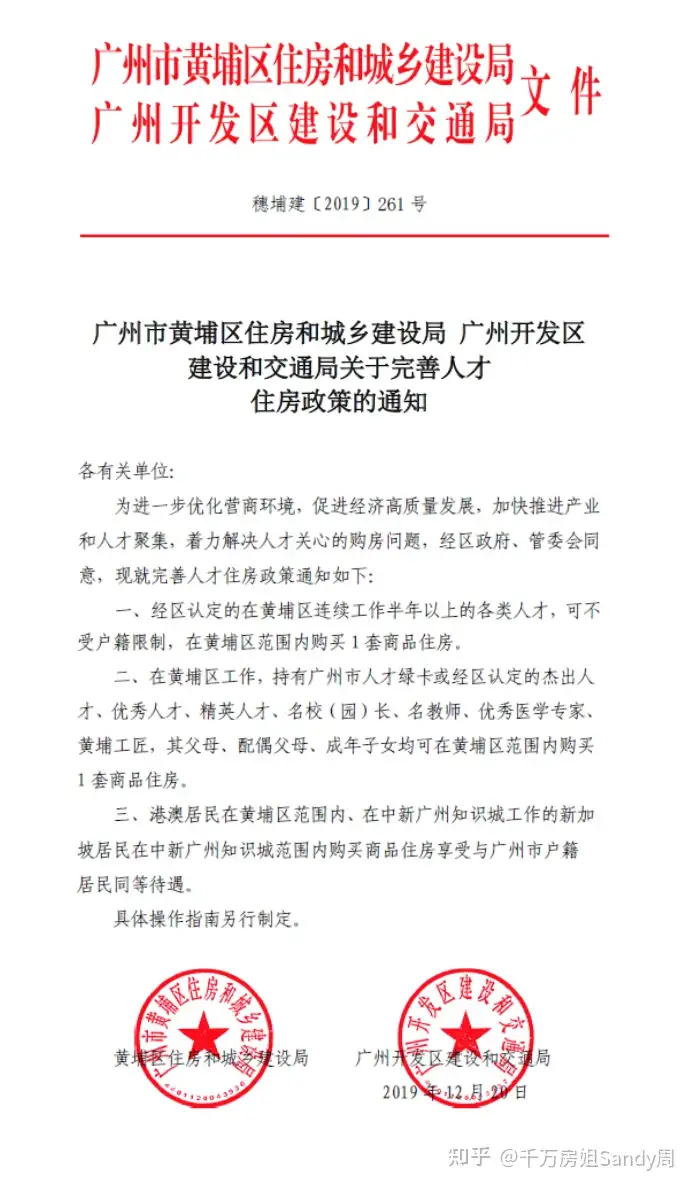

以黄埔为例,2019年12月,黄埔区政府发布完善人才住房政策的通知,只要是在黄埔连续工作半年以上的各类人才,无需落户就可购买一套住房;而在此前,广州外地户口想要购房必须要5年社保。

这一政策,极大的刺激了外地户籍人口的购房需求,且黄埔又紧挨着天河,承接了天河外溢的购买力,因此在2020年房价上涨势头较猛。

第二招:一个城市几年没涨或者回调到位

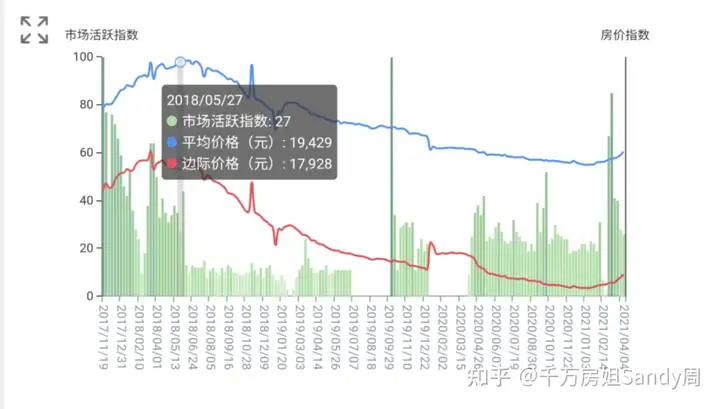

我们可以借助一些历史数据来回顾一个城市近几年的房价变化及交易情况。

通过下图,可看到房价自2018年5月达到顶峰后,一直下跌,而到2021年2月开始成交量开始大幅度活跃。这说明这个城市已经几年没涨,而21年已经开始回调到位量价齐升。这样的时间点介入,不必要等太久就能迎来房价涨幅带来的红利。(该图片具体为哪个城市数据,可通过观察思考得出,图中已有非常明显的信息)

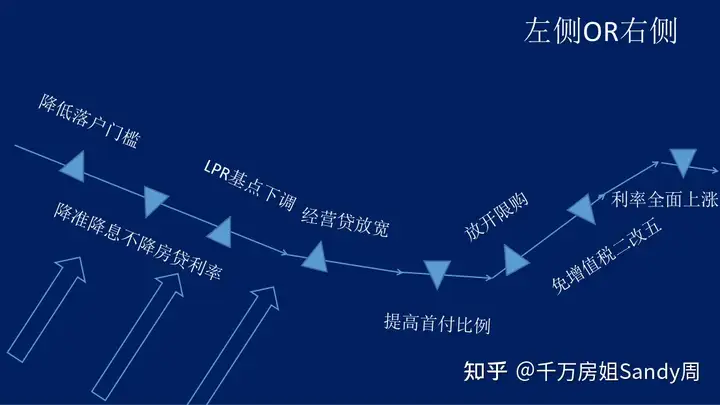

第三招:银行放松贷款条件,降息

一旦看到银行降准降息,就可以看出国家采用宽松还是收紧的货币政策。比如2020年LPR连续几个月下调基准利率,释放出大量资金到市场上;且由于黑天鹅的影响,国家为扶持经济,推出很多宽松的低息贷款,市场上流动资金一旦多了,最先受到影响的就是楼市。因此去年一线城市直接或间接受到影响,房价相继涨价,部分地区甚至出现暴涨。

通过这三招锚定买房时机点,大概率能够享受到房产投资带来的红利。但是光掌握这些还不够,虽然房产投资的确定性很高,但是如何能够确保我们始终有个高回报率呢?

三、房产投资高回报率的三个秘密

(1)名额:准入门槛

越是优质的城市,限购越严格,买房必须要有购房资格。购房资格有多种取得方式,比如学历落户、社保或者积分。学历不够,或者社保时间不足,都会阻碍你购买想买的城市之路。因此想要或者高投资回报率,我们需要提前布局,准备好购房资格;或者研究各个城市政策,找到自己能够快速买房的路径。

(2)首付:三成/六成/全款

中国人的传统观念害怕负债,因此很多购房者在买房时,会尽可能的多付点首付,以减少月供的压力。然而事实是,首付的成数,或者说你的首付总额比例多少,会很大程度影响你的投资回报率。举个例子:

同样购买一套200万的房产,5年后涨价到350万,假设房贷利率为年化5.5%,那么:

从中可看出,虽然是同样的涨价总额,但是首付越少,投资回报率越高。

(3)月供:等额本息/等额本金/先息后本

不同的还款方式,对应不同的月供压力,也可从中看出买房者对于还款方式的理解。

等额本息指每月还款金额相同,其中的本金逐月增加,利息逐月减少;

等额本金指每月偿还固定的本金,但随着本金偿还减少,每月的利息逐月减少,因此每月还款金额逐月减少。

先息后本指贷款期限内,每月只还利息不还本金,到期一次性归本。

那么贷款到底该如何选择,一个公式就可以套用:三年内不归本,支出越少越好。只要把各个还款方式的三年还款计划表拉出来相加就可以得出。原因是:花最少的钱配置最优质的资产。

举例:假设同样贷款300万,利率5.5%,三中不同方式的三年累计还款金额分别为:

从表格中我们可以看出如果未来收益率是一致的话,那么先息后本的压力最小;等额本金的压力最大。

如果你懂得了上述的五大选房定律、能够锚定买房时机并且会计算房地产真正的投资回报率,那么恭喜你,在房产投资领域算是入门了。

至于再进一步细化如何应用,下期我将通过以杭州为案例为大家做个解读,欢迎关注。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。