今天,我们将讨论数据在日常生活中的一个简单应用:基金定投。我们经常会遇到基金销售平台推荐用户进行定投,这最大的原因当然是平台自身的利益诉求。我们纯粹地从数据角度来讨论,定投是否真的合理?以及我们应该如何投资基金?

定投和瞎买,哪种方式更优?

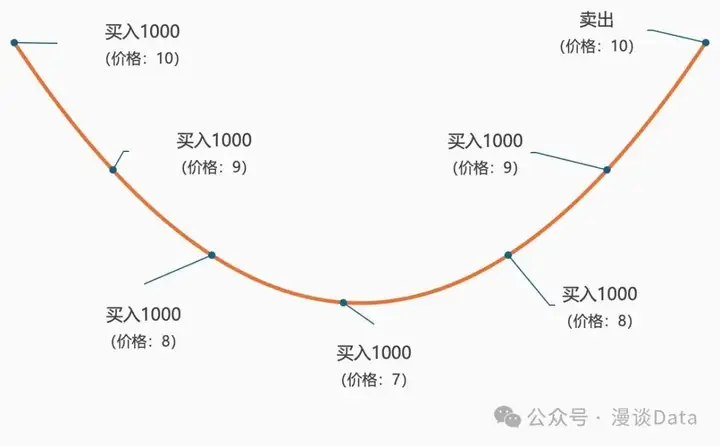

基金销售平台通常宣传:定投通过长期、稳定地投资,分散市场波动带来的风险,从而实现资产的稳健增值。然后给你一张表达定投优势的图片:

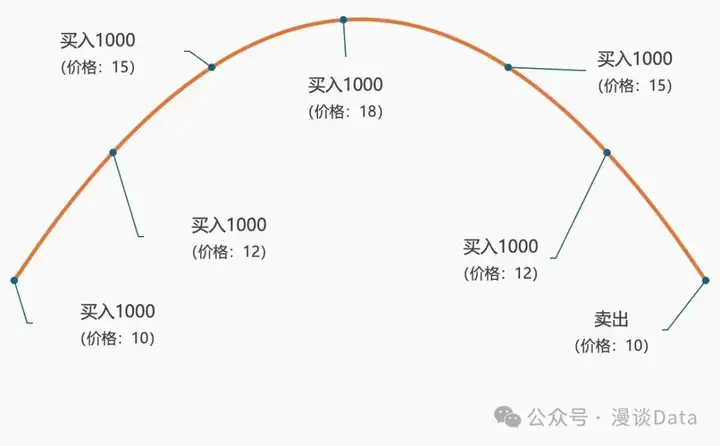

按照定投的投资策略,假设我们分6次定期投入¥6000元。到最后的时间点,价格重新回到10元时,账面价值达到了¥7150,这似乎展示了定投的诱人之处,被称作“微笑曲线”。然而,我们必须认识到,这仅仅是一种理想的基金走势情况。在现实中,基金的走势是多种多样的,平台所展示的“微笑曲线”只是选取了最有利于定投效果的案例来吸引投资者。有“微笑曲线”,当然也有“哭泣曲线”,如果基金走势是这样的:

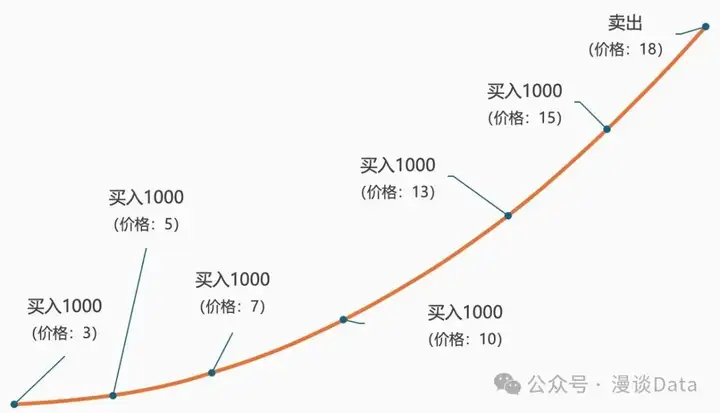

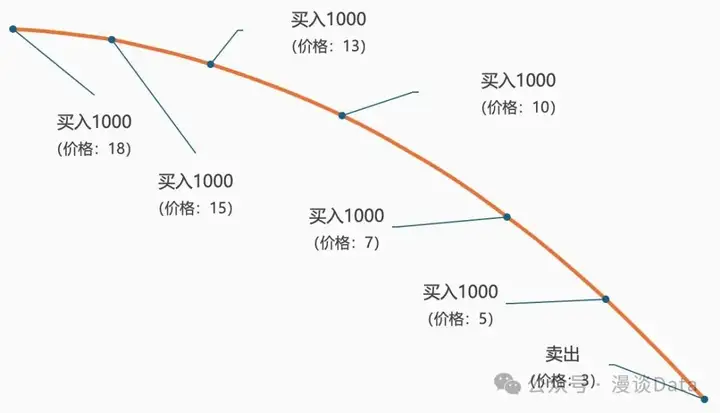

我们再来看定投的结果。同样分6次定期投入¥6000元;到最后的时间点,价格同样重新回到10元时,账面价值却仅为¥4555,定投便出现了亏损。基金除了波动的趋势,还有持续上涨和持续下跌的趋势,我们也看看这两种情况的定投表现。

持续上涨,分6次定期投入¥6000元,到最后的时间点,价格涨到18元时,账面价值成了¥16556,盈利!

持续下跌,分6次定期投入¥6000元,到最后的时间点,价格跌到3元时,账面价值成了¥2759,亏损!

最后看一个总结表格,我们对比一次性买入¥6000和定投买入¥6000这两种投资方式的收益差异。很明显,两胜两败,没有任何优势。我们可以得出一个结论:定投 = 瞎买!

定投存在问题,但是我们如果想投资股票基金的话,应该怎么做?本文从数据分析的角度,给出三条投资建议。(理财有风险,投资需谨慎)

1.判断未来股市的发展大趋势

股票基金与直接投资股票有着显著的区别。在股票基金投资中,你重点要关注的不是某家企业,因为基金本身是对一系列股票的综合投资。你需要从更宽广的视角出发,判断某个行业或某类企业的未来发展趋势。在进行投资前,你必须先做出判断,再决定是否投资以及如何投资?我们来看近10年3个真实的股票市场的综合指数趋势数据,可以非常明显的发现对股市趋势的判断,将最直接影响近10年的收益情况。

- 上涨趋势为主

这种趋势也经常被一些基金销售平台拿来跟用户说:不要在意短期的下跌,长期投资让你收益丰厚。这个当然也是骗人的!这种趋势只会出现在蓬勃发展的行业,它并不常见。但是如果你判断未来会出现这个趋势,对你的建议是:买入并长期持有。

- 波动趋势为主

这种波动趋势在国内很常见,指数几十年如一日,反复在一个点位上下波动。如果说上一个趋势图是理想,那么这个趋势图就是现实了。你在这种市场里面做定投,长远看,收益接近0。如果你判断未来还是持续这个趋势,对你的建议是:高抛低吸。当然这个操作说上去简单,实际操作会比较难困,我们无法判断什么时候是“高”,什么时候是“低”,下面有专门的一个章节,讲如何通过数据的方法来做高抛低吸。

- 下跌趋势为主

这个市场前6年以波动为主,后4年长期以下跌为主。那么在这种整体下行的市场里,投资盈利就非常困难了。(备注:我们先不考虑做空)。如果你判断未来是这种下跌趋势,对你的建议是:不要投资!不要投资!不要投资!

我们从3个真实的市场可以看到,股票的趋势是多样化的。在当前时刻,你需要有自己的判断,而你对市场趋势的准确判断,采用正确的策略,直接决定了你的投资是Easy模式,还是Hard模式。

2.高抛低吸

前文提到,以波动为主的趋势比较常见,建议做“高抛低吸”。尽管精确判断市场的最高点与最低点几乎不可能,但我们可以通过观察市场趋势,在价格上涨时适量卖出,在价格下跌时适量买入。这种操作非常反人性,大多数人都喜欢追涨杀跌。下面通过一个简单的例子来介绍这种操作方式,并展示它的优势。

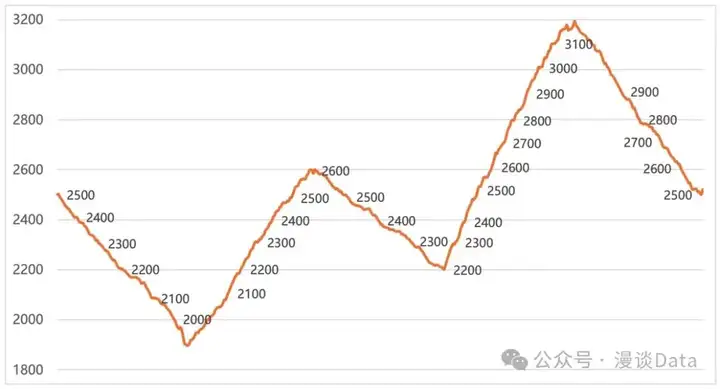

当前指数为2500,接下来需要你进行两项判断。判断近期市场的整体趋势:以波动为主;判断市场的波动区间:可能在2000至3000之间波动。但请注意,这个区间判断肯定无法做到精准,判断不要过于保守,需要适当的放大区间。接下来我们就决定使用“高抛低吸”的策略:

- 计划整体投入¥20000,首期投入¥10000。

- 指数在2000-3000区间内,每下跌100点就买入¥2000,每上涨100点就卖出¥2000。

- 意外事件一:指数跌破2000点。这个时候你会对自己的判断开始产生怀疑。但是如果整体的经济环境没有发生太大的变化,请坚信你前期的判断,保持持有。

- 意外事件二:指数突破3000点,超越心理最大收益点位了。这个时候如果经济环境也没有发生太大的变化,也请继续坚信你的前期判断,坚定的全部卖出。等待指数跌回3000以后再继续按照规则操作。

- 持续做这个操作,直到你判断未来长期上涨趋势,或者长期下跌趋势来了,再做策略上的变更。

我们来看一下收益情况,按照上述投资逻辑的收益为:¥2277;但是如果采用定投策略,在同样¥20000的成本下,期末收益却为:-¥84。上面讲的这个例子比较简单,大家需要根据实际的情况进行变通。然后“高抛低吸”的操作适合场内基金,一方面手续费比较低,另一方面买卖也比较灵活。

3.寻找好的基金经理

“高抛低吸”的操作比较适合被动型的指数基金,我们可以忽略基金经理管理价值,直接跟随指数进行买卖。但是这种策略有个缺点,它需要我们投入大量的精力来盯盘,以捕捉市场的波动和机会。如果我们能够找到一些优秀的基金经理来为我们管理投资,那将是最理想的情况。

在众多选择基金原则中,看上去逻辑上相对合理的是“4433”原则:在所有同类基金中,近3年(或者近2年,近5年)收益排名处于前25%(长期优秀);近1年收益排名处于前25%(中期优秀);近6个月收益排名处于前33%(短期优秀);近3个月收益排名处于前33%(近期优秀)。但是它的规则设计有个致命缺点:最近1年(6个月)的爆发式增长,会掩盖掉这只基金中长期的平庸。所以我更加倾向把这个规则优化成:在每个自然年都保持优秀排名的基金(持续优秀),同时兼顾近6个月的优秀表现(近期优秀)。这个策略是否有效,我们可以利用历史数据进行验证。先定义排名处于前25%的基金(限定股票型基金)为优秀,看一组数据:

- 1年优秀,下一年继续优秀的概率是33%。高于随机选择的25%,但是并没有非常大的优势,并且一年优秀的基金数量太多,我们也不可能按照这个基数去购买。

- 连续2年优秀,下一年继续优秀的概率是28%。已经接近随机选择了。

- 连续3年优秀,下一年继续优秀的概率为17%。还不如随机选择了。

- 连续4年优秀,下一年继续优秀的概率为0%。

从数据上看,这个策略与我们的预期存在偏差,未能成功筛选出优秀的基金经理。经过深入分析,我们发现主要原因在于我们对“优秀”的定义过于宽泛,以及对基金经理的期望过于完美。优秀的基金经理是呈现金字塔状态的,将处于前25%的基金经理定义为优秀是错误的,我们需要选择更加优秀的基金经理;即使是最优秀的基金经理也会犯错,期望他们始终保持完美是不现实的。因此,我们在选择基金经理时,应该允许他们有一定的失误空间。在这两个前提下,我们修改选择基金经理的策略:

- 选择一个参照物,比如沪深300指数,我们期望基金经理可以跑赢这个指数。不然我们就没有必要选择基金经理,直接买跟踪沪深300指数的场内基金就可以了。

- 基于近3-5年的历史数据,我们每季度(或每月)对基金的表现进行统计,将它与沪深300指数进行对比。若基金涨幅高于沪深300指数,则记为胜;若低于,则记为败。按照这个逻辑计算出各个基金的胜率,作为主要的选基条件。

- 除了要求基金经理能够跑赢沪深300指数,我们还期望他们能够为我们带来更大的增量收益。我们再设定了一个辅助条件:近1-3年的增额收益。这指标能够反映出基金经理在较长时间段内的收益增长能力。但是请注意,这个辅助条件并不作为排序选择的主要依据,我们仍然坚持以胜率作为主要选基条件。在胜率相当的情况下,增额收益可以作为进一步筛选的依据。

- 在追求基金经理赚取更多收益的同时,我们也需要非常注重他们控制亏损的能力。我们再额外设定了一个辅助条件:最近3年,每个自然年的回撤率排名位于同类基金的前50%。

在综合考虑胜率、增额收益以及回撤率后,我们能够更全面地评估基金经理的综合实力。这样的投资策略可以确保我们在追求收益的同时,也能有效地控制风险,实现更为稳健的投资回报。

版权声明:本文内容由互联网用户贡献,该文观点仅代表作者本人。本站不拥有所有权,不承担相关法律责任。如发现有侵权/违规的内容, 联系QQ15101117,本站将立刻清除。